从来没有一家公司会像比亚迪一样,当我们谈起他时,市场上几乎有两种截然不同的观点。

爱他的人认为比亚迪是新能源汽车全球领军企业,在股神巴菲特的加持之下,未来市值肯定超过万亿,十年十倍不是梦。

不爱他的人会对他高额的应收账款、糟糕的自由现金流、低毛利、依靠政府补贴、研发费用资本化嗤之以鼻,顺带着嘲笑巴菲特失败的投资。

今天初善君来聊聊自己眼中的比亚迪。

1、十年十倍不是梦?

新能源汽车全球领军企业。比亚迪自己称,公司作为新能源汽车产业领军企业,已连续4年新能源汽车销量全球第一。而且2019年1-4月比亚迪在中国新能源汽车市场的占有率在25%左右,在中国每卖出4辆新能源汽车,就有1辆是比亚迪品牌。初善君在端午节还去了深港澳车展,当然不是为了看车模去的,比亚迪的新能源汽车销售挂在嘴边就是这句:每4辆新能源汽车就有1辆是比亚迪。

图片来源:初善君实拍

巴菲特爱股?2008年,巴菲特以18亿港元认购比亚迪10%的股份,在2009年的巴菲特股东大会上,巴菲特称王传福是“真正的明星”。股神加持之下,比亚迪的股价在2009年股价就达到了86元每股。十年过去了,现在比亚迪的股价还在47元港币徘徊,股价可以说是十年未涨,但是对于股神来说,现在依然持有2.25亿股比亚迪港股,可以说对王传福投了无限信任票。

数据来源:wind

从手机电池到锂电池,从传统汽车到新能源汽车,现在新拓展了轨道交通业务——云轨,可以说比亚迪几乎每一次都能踩对点,把公司不断做强做大,尤其是现在又在积极拓展云轨业务,为公司长期持续成长培育出新的增长极。

所以很多投资者认为比亚迪作为未来新能源汽车的王者,市值空间不止万亿,不少投资者给出了十年十倍的预期。

二、财务槽点

营业收入稳步增长,但是扣非净利润波动大。看比亚迪的营业收入和扣非净利润,营业收入稳步增长,2018年达到了1301亿元,同比增长超过20%。但是看扣非净利润,极其不稳定,2012年至2014年居然连续三年亏损。2017年和2018年净利润更是联系下滑,分别下滑35%和80%,由2016年46亿下滑至2018年的5.9亿。这意味着对很多投资者来说,不稳定的盈利为估值带来极大的难度,不是价值投资者的首选。

数据来源:wind,作者整理

看研发支出,作为科技企业,比亚迪每年拿出营业收入的5%左右用于研发,2013年至今,七年累计投入295亿,而且连年增长。

数据来源:wind,作者整理

40%的研发支出资本化。但是在研发费用的会计处理上,比亚迪的处理相对激进,每年40%的研发支出资本化,2018年资本化金额高达35.47亿。这给报表带来两个结果,一是利润表可能虚增,虽然扣非盈利只有6亿,二是长期资产开发支出下有余额54亿,这54亿还没有计提折旧和摊销,一旦计提,按照10年也会每年减少5.4亿的利润啊。

数据来源:wind,作者整理

政府补助超35亿。2010年至今比亚迪共确认政府补助收入75亿,2018年就收到了23.38亿,正是靠着这些补助,2018年比亚迪报表上显示实现净利润为35.56亿,看着盈利还不错。

数据来源:wind,作者整理

新能源汽车销售补贴超89亿。要知道这些补助还不算新能源汽车的消费者补贴,根据公告比亚迪2015及以前年度获得补助金额 20.07 亿元,2016 年度获得补助金额 26.82 亿元,2017、2018年度通过预拨补助资金审核金额 23.70 亿元等,合计89.29亿元。虽然这89亿不是直接计入净利润,但是是通过增加毛利的方式增加净利润。

公司表示政府补贴的目的为鼓励消费者购买新能源汽车,而公司并未在该正常销售流程中无偿获取政府给予的补贴,因此公司收取的此部分补贴不符合《企业会计准则第16号——政府补助》之从政府无偿取得的定义范畴,而应该根据《企业会计准则第14号——收入》对该款项确认为正常的销售收入。因此该款项为正常的销售收入,并非对本公司的政府补助,公司在实际订单交付后已按照会计准则确认为营业收入,同时确认对应的应收款项;待收到新能源补助款清算款及预拨款时,增加货币资金,同时减少对应的应收款项。

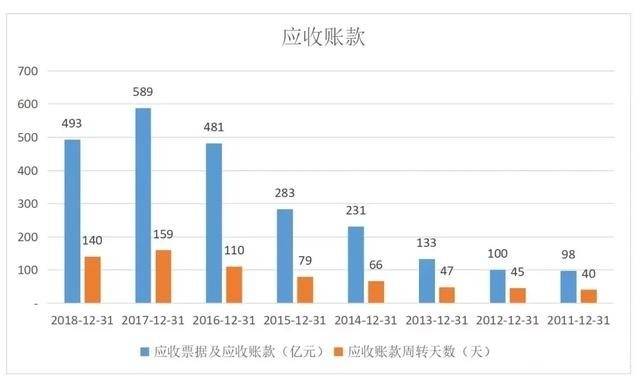

应收账款余额高。截止2018年底,比亚迪应收账款余额高达493亿元,这还是在2017年589亿的基础上减少了97亿。应收账款周转天数更是连年增长,2011年只有40天,一年周转9次,到了2017年,周转天数达到了159天,每年周转2.26次。可见随着公司规模的增长,公司的应收账款的质量是下降的。

数据来源:wind,作者整理

十年自由现金流为-680亿。在DCF者眼里,自由现金流才是价值,从2010年至2019年的十年里,只有2012年和2018年自由现金流为正,也只有3.21亿和4.84亿元,但是十年累计流出680亿,所以比亚迪是典型的价值毁灭了。

数据来源:wind,作者整理

总之,比亚迪的财务槽点太多了,吐不完。

3、比亚迪能买吗?

当你看业务布局、业务数据时,比亚迪牛的不行。2019年5月新能源汽车的销量为21899辆,同比增长53.8%,1-5月份累计销量119082辆,同比增长106%。纯电动更是销量7.69万台,同比增长3.75倍。

然而一旦落实到更重要的财务数据,就塌得一塌糊涂。公司汽车业务2018年实现营业收入760亿元,毛利率只有19.78%。

针对云轨业务,公司表示已赢得国内外多个城市订单,公司首条云轨路线已于2017年9月在银川正式通车并开始营运,未来,随着国内和海外市场更多项目的开工建设,预计相关业务将为公司拓出新的增长空间。

然而当交易所问询公司具体项目和收入时,公司表示公司正积极与一、二线城市洽谈合作事项,但由于云轨、云巴项目尚处起步阶段且建设周期长,公司目前确认的收入较少。

而且公司盈利不稳定很难进行估值,现阶段1389亿的比亚迪值得购买吗?

在中国汽车市场,双福是绕不开的话题,吉利的李书福和比亚迪的王传福证明了他们可以造好汽车,如果没有他们两的存在,中国的汽车市场不知道变成什么样子。

所以如果你看好新能源汽车,比亚迪肯定会是重要的玩家。那么现在买入比亚迪就等于是看涨期权,堵得是中国新能源汽车的明天。

至于能不能成功,只能走一步看一步了。

下载APP

下载APP

下载APP

下载APP