下载APP

下载APP

2018年以来,随着“房住不炒”理念的贯彻落实,各大房地产商都放缓了奔跑的脚步。

很多规模比较大的房地产公司,为了长远着想,开启了转型模式。

比如,碧桂园养猪,融创搞文旅,万科做物业… …

华夏幸福一头扎进了产业新城的探索中。

实事求是的讲,除了清晰地看清楚房地产不赚钱了,至于转型到哪个方向才是对的,表哥也表示一脸懵逼。

但是,从财务角度来说,能回笼资金的业务,才是好业务。

上世纪90年代以来,轰轰烈烈的房地产行业,本质上是现金流游戏。

由于预售形式的存在,房地产本身的营收、利润都形同虚设,只有把规模像滚雪球一样越滚越大,然后不断的融资,确保后续有现金流。

整个行业一路膨胀到现在,却发现它对国民经济的影响太大了,这个雪球不破,几乎所有行业都被它吸血;这个雪球破了,无数资本灰飞烟灭。

那怎么办?

用政策引导,避免大规模泡沫破灭。除了部分头部企业,大部分中小房地产企业基本上无法通过银行贷款来扩大规模,要么被兼并,要么转型或者破产。

据报道,2020年上半年已经超过380家房地产公司破产。

这也就催生了房地产行业转型的迫切需求。

一、房地产三大红线

数十年来,房地产出了很多“新政”。但主要是对整个楼市的宏观调控,对房地产公司造成实质性影响的很少。

这次不一样了,三大红线直接变成了硬杠杠,看完之后,表哥倒吸一口凉气。

1. 剔除预收账款的资产负债率不得大于70%;

2. 净负债率不得大于100%;

3. 现金短债比不得小于1倍。

根据“三道红线”的触线情况,将房企分为“红、橙、黄、绿”四挡。

红色档:如果三条红线都触碰到了,则不得新增有息负债;

橙色档:如果碰到两条线,负债年增速不得超过5%;

黄色档:碰到一条线,负债年增速不得超过10%;

绿色档:三条线都未碰到,负债年增速不得超过15%。

去年的时候,和在监管机构工作的大学同学交流的时候,她提出一个观点,未来排名50名以外的房企贷不到款了,所以很多房企玩了命的做大营收规模。

今年看完这三道红线,怕是前二十都不一定能守住底线。

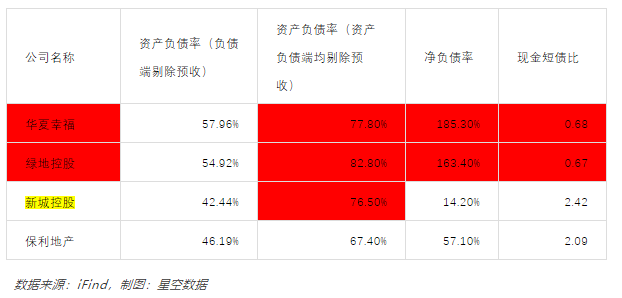

剔除掉预收(合同负债)的资产负债率有两种计算方式,一种是只在负债端剔除(大部分金融工具都采用了这种简化方式),另一种是资产负债端均剔除。

表哥研究了一下公式,认为应该是第二种。

从A股选取了四个具有代表性的房地产公司:华夏幸福、绿地控股、新城控股和保利地产。

其中,华夏幸福和绿地控股已经触及了红色档,新城控股触及了黄色档,保利地产暂时安全,但剔除预收的资产负债率比较接近70%,风险比较大。

二、套路

曾有行业内人士苦口婆心留言,忠告表哥好好学习,多了解房地产企业的经营模式。

对此,翻了上百家房地产财报的表哥表示,这双近视眼,已经看得太多了。

套路。

很显然,监管层看到的更多,所以每一条红线,都针对套路。

为什么要约束房地产企业的这三个项目?都和资金有关。

1、华夏幸福的新业务

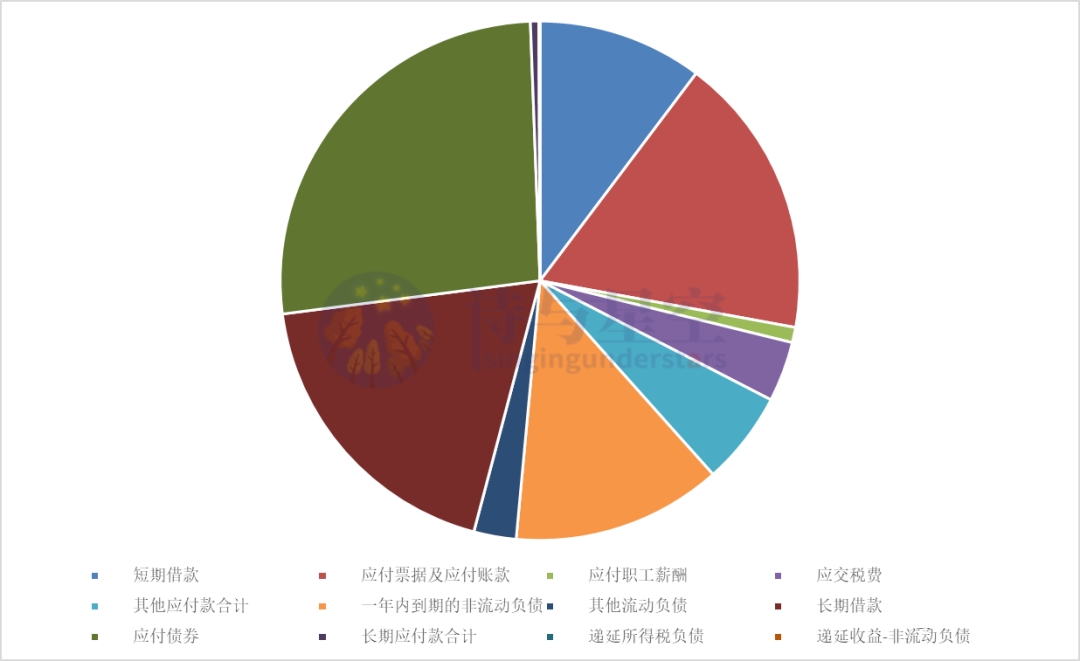

以华夏幸福为例,看看负债都是什么构成的。

数据来源:iFind,制图:星空数据

剔除掉预收款项(合同负债)后,负债主要构成是短期借款、长期借款、一年内到期的流动负债、应付债券… …

合计高达1776亿元。

这意味着,公司的负债基本上不是正常的业务往来款,而是从银行等金融机构、从股票市场发债融资的款项。

其余几家公司大同小异,这是卖房子的,还是卖债的?风险有多大?

华夏幸福深有自知之明,主动在半年报放上了行业到位资金及增速表。

如果风险不大,华夏幸福就不会去做产业园了。

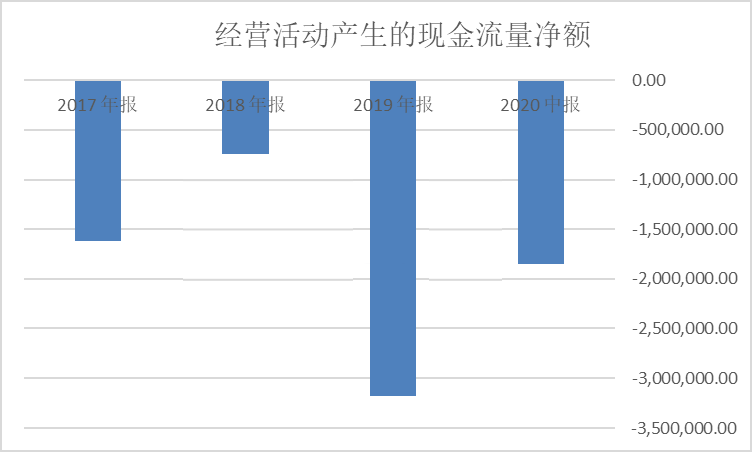

但产业园的赚钱模式比较迷,采用了PPP方式。公司自带资金建设产业园,然后回款周期高达数十年。

短短两年半,公司经营性现金流量净额竟然达到了-740亿!

数据来源:iFind,制图:星空数据

能否健康周转起来,形成自己的造血能力,还是个未知数。

2、新城控股的合营项目

最新财报显示,新城控股有705家参控子公司。

因为全国各地拿地手续繁琐,很多房地产企业采用与当地中小房企合资的方式来拿地,新城控股对这个操作应用的炉火纯青。

利用合资企业拿地,还有一个好处:利用并表范围调剂营收规模。

这是高阶的玩法,只有子公司比较多的上市公司才玩得起来。并表是会计课程中最为复杂的内容,为CPA必考项目。

根据会计准则,控股超过50%的,必须并表,不到50%,但具有实际控制权的子公司,也需要纳入并表范围。

对此,准则有明文规定:

①通过与被投资单位其他投资者之间的协议,拥有被投资单位半数以上的表决权;

②根据公司章程或协议,有权决定被投资单位的财务和经营政策;

③有权任免被投资单位的董事会或类似机构的多数成员;

④在被投资单位的董事会或类似机构占多数表决权。

但是,细心的你可能会发现,其中有些项目,是可以认为调整的。

这就意味着,控股比例低于50%的情况下,只要满足上述四项中的一项,上市公司可以有选择的并表。

新城控股的并表范围,甚至引起了上交所的质疑,发去了问询函。

公司有大量参股49%左右的子公司,效益好的,可以随时纳入并表,增加营收和净利润;效益不好的,则可以剔除掉并表范围,只体现投资收益。

下载APP

下载APP