下载APP

下载APP

2020年,中国医疗健康产业投融资总额达到创下历史新高的1626.5亿人民币,同比增长58%。并且这个总额有着逐年走高的态势。其中最吸金的,莫过于生物制药企业。

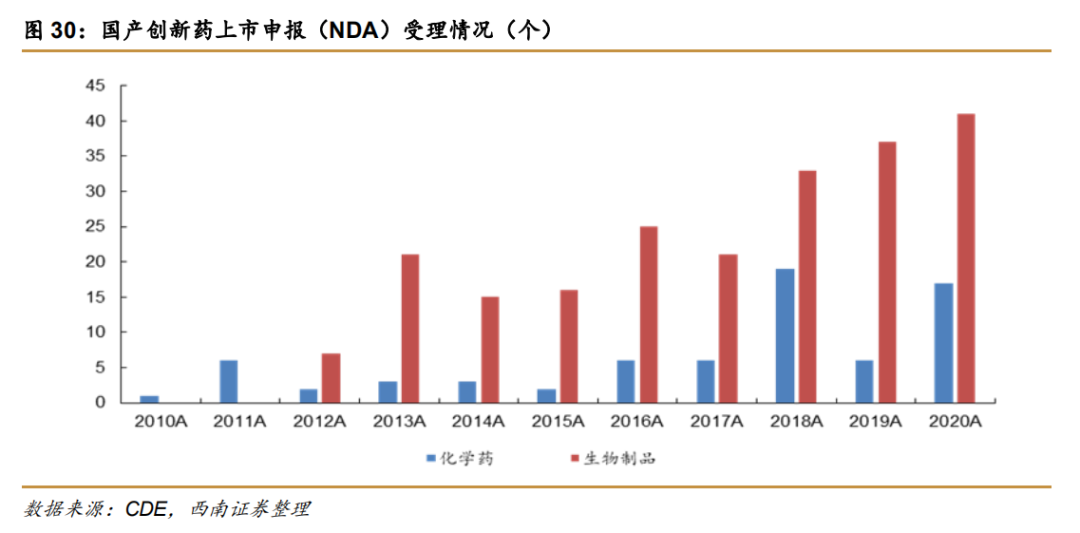

我们可以看近几年的国内NDA数据呈现出井喷的趋势,主要源于第一波资金投入药物研发的起始年份是2013年,按药物研发周期7-10年来计,我们当前正处于新药商业化爆发的开端时期。

资金的富集推动了行业的快速发展,对于新药开发这种以研发为驱动的产业,这波资金大部分最终都流向了“研发投入”。逻辑梳理下来,CXO行业是首要的受益者,而我们今天要说的,正是CXO中的细分CDMO。

一、上游支付端的充裕:需降本的全球制药巨头和创新需求剧增的国内药企

CMO/CDMO(合同定制生产)是指接受制药公司的委托,提供产品研发、生产时所需要的工艺开发、配方开发、制剂生产以及包装等服务,其核心价值在于提升药企研发效率,降低药品生产成本。

我们也可以从上明确:CDMO企业收入端源于上游的全球大型制药企业和Biotech公司,其研发投入的变化可以作为我们辨识行业景气度的依据。同时,国内MAH持有人制度和药品带量采购的实施推行,也进一步促进了行业的爆发。

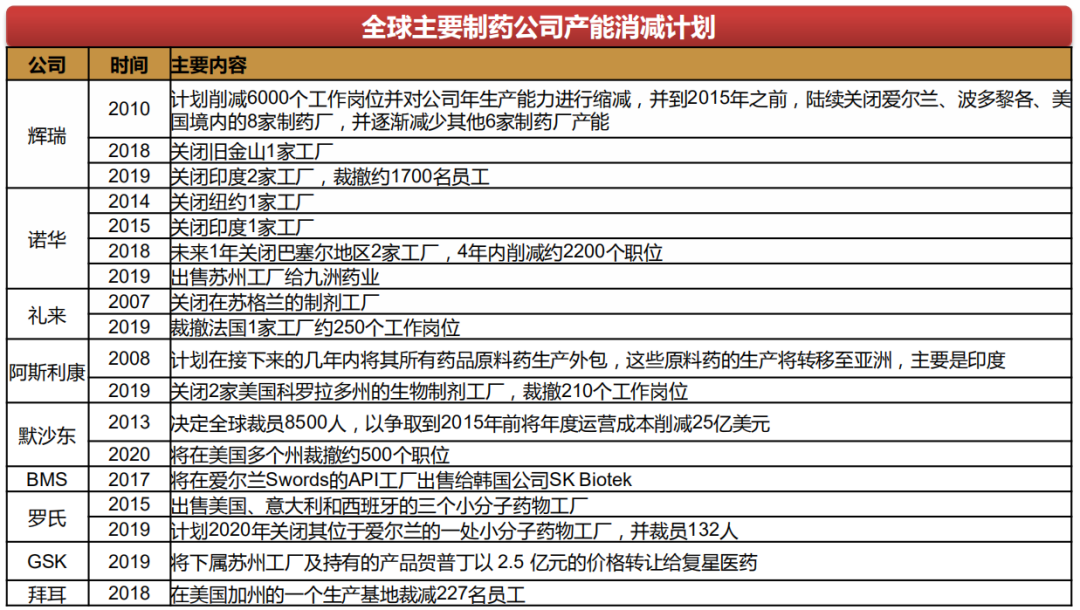

近日,康龙化成拟以1.2亿美金收购艾伯维持有的Allergan Biologics Limited(产能在英国)100%股权,加速切入大分子CDMO领域,这并不是稀有的个例。从全球的视角看,新药的投资回报率逐年下降,大制药企业关闭或出售产能并转向委托外包的趋势在加快,国内凭借着“工程师红利”正不断的在吸收海外转移的订单。

以国内的视角来看,随着政策环境变化,上市药企研发支出呈现快速增加的趋势,尤其体现在研发投入占营收比重上。

二、CDMO:订单驱动型的生意

那么CDMO企业,业绩如何来Carry呢?

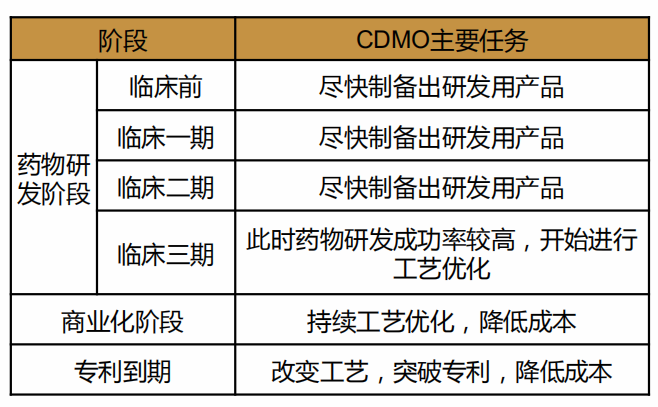

CDMO是典型的订单驱动型行业,其订单主要集中在药物研发的临床阶段和商业化阶段,后期的项目越多,收入越丰厚。

在早期临床,药企定制生产的量级往往只有几公斤。但随着药物研发的逐步推进,订单的量级会呈现跨越式增长,订单金额也将逐步增长,直到商业化阶段,订单量将达到10-100吨,重磅创新药订单额也将达到10亿美元以上。

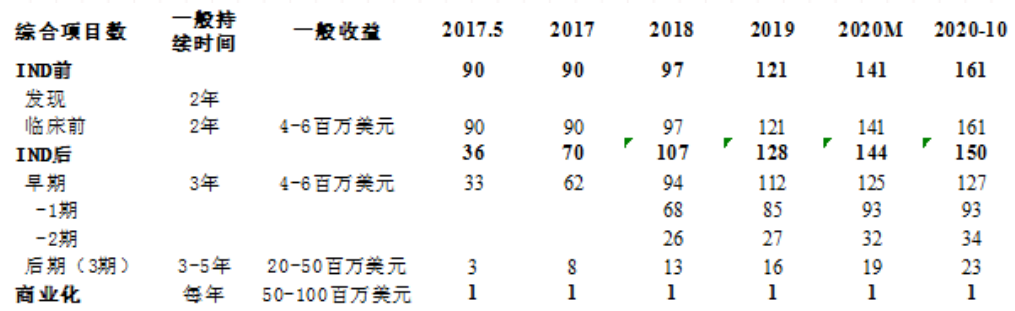

以药明生物收费模式为例:

所以,跟踪订单变化对于把握CDMO企业的业绩释放,有着重要的指导意义。

三、国内行业玩家的集体繁荣,3个重要问题

熟悉我们的朋友都知道,我们已经多次撰文看好CDMO行业,这次我们不妨通过国内赛道玩家的订单及财务数据来窥探行业红利到底驱动了多大的业绩反馈。同时,也分别回答星友们针对行业龙头药明生物和凯莱英两家公司提出的问题。

1、从订单和利润增速论证CDMO行业的景气度

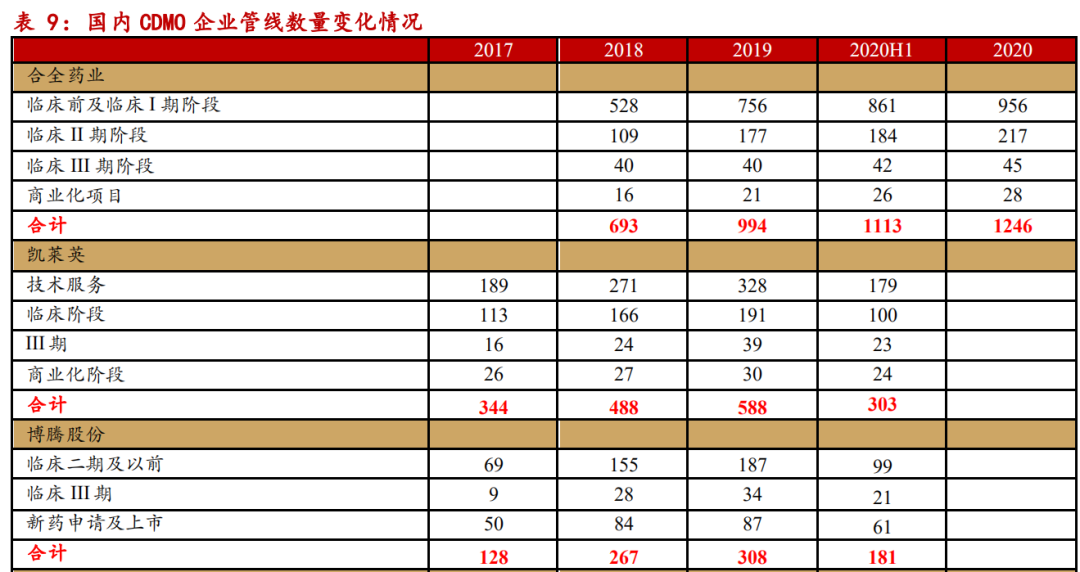

- 部分玩家2017-2020年不同阶段订单的变化

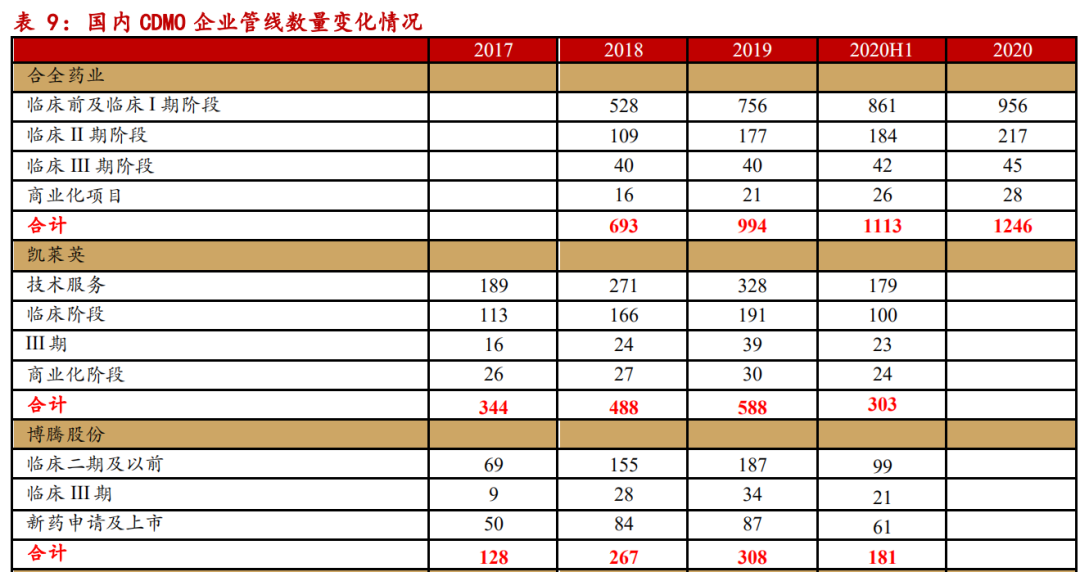

从下图的结构可以看出,CDMO整体管线分布呈倒三角分布,随着时间的推移,临床后期和商业化项目在不断的增加,从而带来业绩的共振。另外,管线总数量也出现了不同程度的增加。合全药业从2018年的693个提升到2020年的1246个管线,凯莱英从2017年344个管线提升到2019年588个,博腾股份从2017年128个管线提升到2019年308个等。

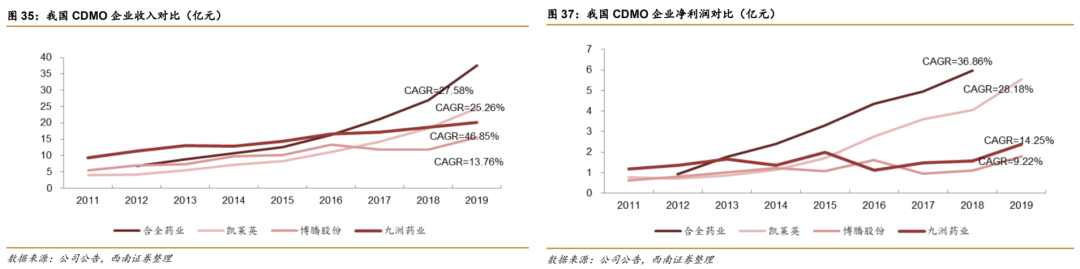

- 国内各玩家利润年复合增速对比,2020年开始出现井喷

观察过去九年四家国内CDMO企业的营收净利润增速曲线变化,明显可以看到从2018年开始两家头部企业(合全、凯莱英)营收净利增长出现加速,同时这两家老牌企业也表现出了优于同行的成长性和竞争优势。

近日,国内CDMO玩家2020年业绩快报预告也纷纷交出一份靓丽的成绩单,博腾净利同比增长74.84%、九州药业净利同比增长62.5%,以凯莱英三季报同比增长38.12%且参照历年四季度为收入旺季的情况,增长应该同样靓丽。

那么,九州药业和博腾股份对应2020年静态市盈率为75-80倍PE,凯莱英约为90倍。

2、大分子CDMO为何比小分子更具看点?药明生物估值远高于国内小分子玩家合理吗?

近年同样我们也看到明显的趋势,传统的CMO往CDMO升级,小分子CDMO纷纷进军大分子CDMO,为何大分子CDMO如此受市场青睐?而行业龙头药明生物为何能享受超过200PE的估值?

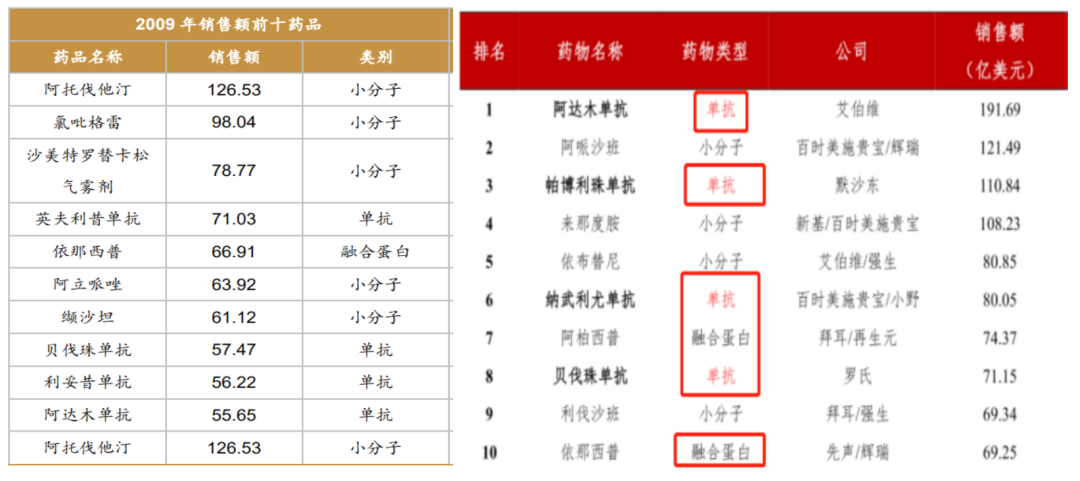

- 全球十大畅销药物的变迁&两个细分市场规模的成长速度

▲2009年和2019年全球十大畅销药物变迁

2019年,全球销售额TOP10的药品销售总收入达到977.3亿美元,小分子药物占4席,销售收入占比为39%,单抗/重组蛋白类大分子药物占6席,销售收入占比为 61%。

对比下,2004 年全球销售额前十的药品均为小分子药物,2009年全球销售额TOP10的药品销售总收入达到735.7亿美元,其中小分子药物占5席,销售收入占比为58%,单抗/重组蛋白类大分子药物占5席,销售收入占比为42%。

可以预见的是,大分子生物药未来将成为带领全球新药发展的核心动力。

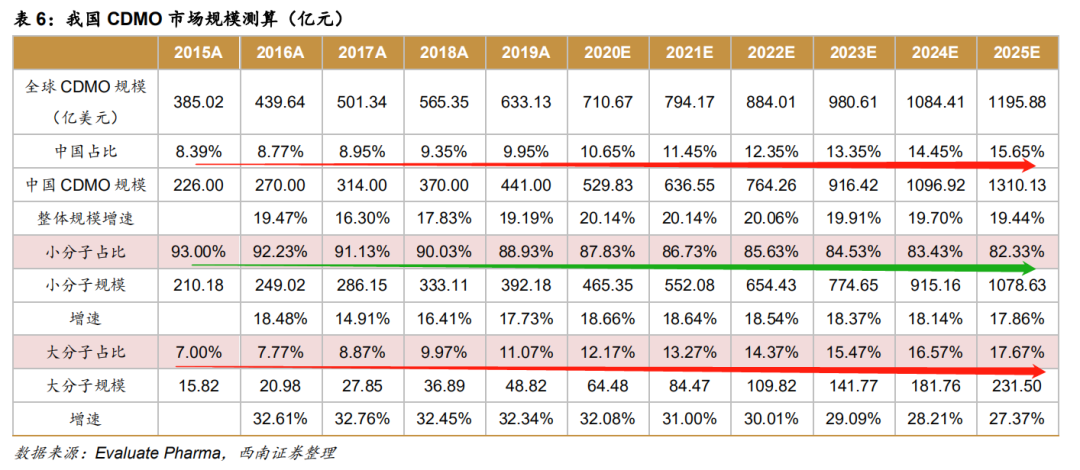

另外,我们同样可以通过CDMO市场规模预测来佐证大分子CDMO更具发展潜力的观点。中国的CDMO产业未来将在全球市场占据越来越重要的地位,而大分子CDMO的成长增速和在未来国内占据的分量,是惊人的。

- 药明生物相比国内小分子玩家更高估值的合理性

国内生物药CDMO龙头药明生物,比国内众玩家享有更高的估值溢价,这是基于其稀缺性、确定性和成长性所决定的。

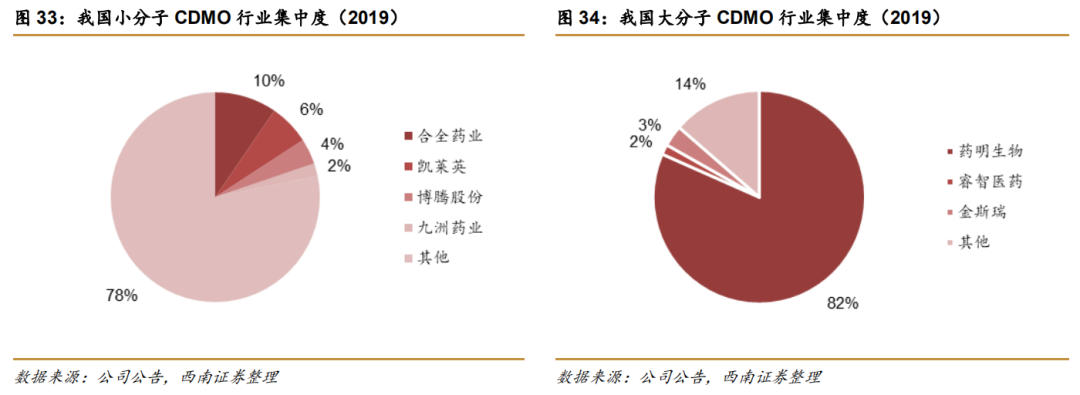

→ 稀缺性:明牌的竞争格局

国内大分子CDMO和小分子CDMO的竞争格局截然不同,一边是一家独大,一边是群雄割据。投资者在面对这两种情况的时候,我相信在做生物药CDMO领域投资者决策时,应该不会犹豫。

→ 看得见的确定性:订单与产能

从订单的角度看,2020年上半年,公司未完成订单总量为94.6亿美元,较去年同期大幅增加104.4%。从产能规划上,2023年总产能达28万升,全球排名前列,吊打国内竞争对手。

现在药明生物每年拿到的项目数,全球市场份额大概30%左右,优势非常明显。即使是在传统龙沙和BI占据的欧洲市场,也在飞速增长。全球来看,药明生物的总项目数遥遥领先,竞争对手项目数可能不及药明生物的一半。

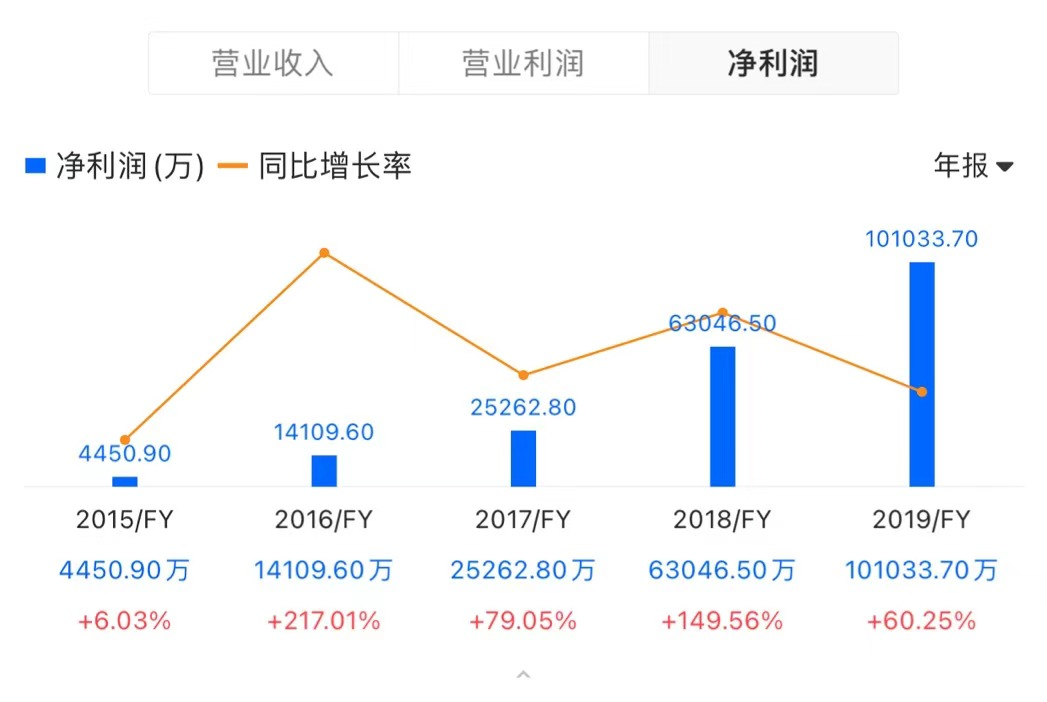

公司所处的生物药CDMO市场的成长性,我们已经在上面提到。另外我们可以看看公司近年来的净利润增长表现,2015年到2019年增长了20倍以上。

3、小分子CDMO基本盘:高瓴资本钟爱凯莱英的秘密

高瓴资本从2020年3月一开始计划按123.56元每股包揽所有份额,后来遭遇非公开发行新规变化,再到后来227元每股坚定投资凯莱英。不禁让投资者疑惑,高瓴为何如此钟爱凯莱英?个人认为,大概率是基于对CDMO赛道的判断、认可凯莱英在小分子CDMO行业深耕的扎实功底,和看好公司未来进军大分子CDMO的前景。

我们从研发实力和服务能力来分析。

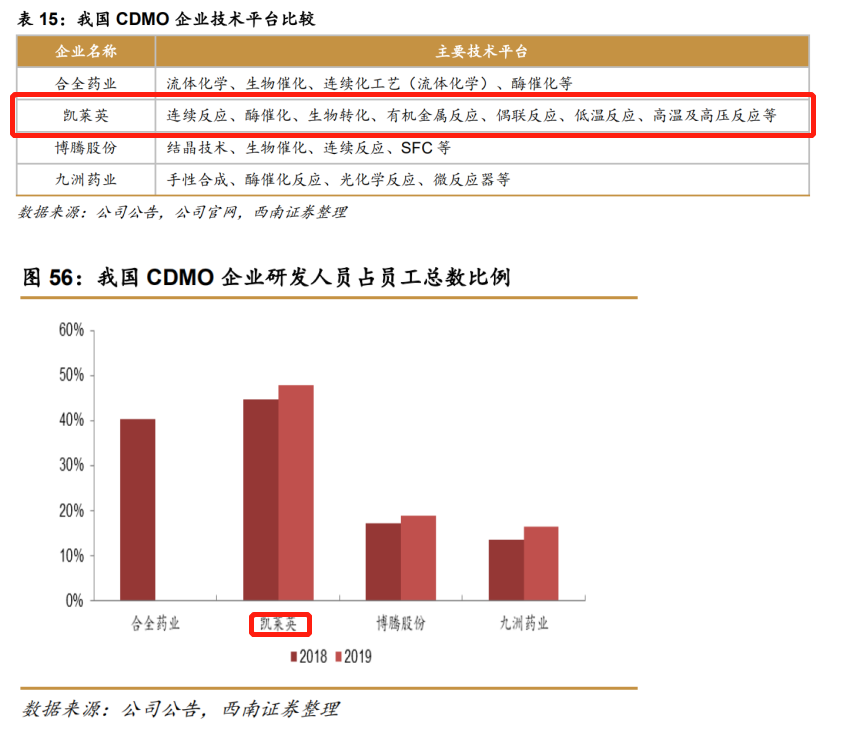

- 研发及技术实力国内玩家中名列前茅

药企在不同研发阶段对于CDMO供应商的选取侧重点有所不同,商业化阶段,更看重CDMO企业的工艺优化能力和良好的质量管理体系,所以拥有强大而成熟的技术平台十分关键。

凯莱英的绿色化学、连续反应和生物转化等部分核心技术在国际上处理领先地位,目前公司是全球极少数可以将连续性反应技术运用于医药产品中试及商业化生产的企业之一,同时公司在生物转化技术方面也有所突破,将化学合成与工程酶催化技术相结合,极大的降低了成本。

另外,研发人员占比和高学历人员占比也能侧面反馈CDMO企业的研发实力,凯莱英研发人员占比超过40%,硕士博士占比也超过了20%,处于行业前列。

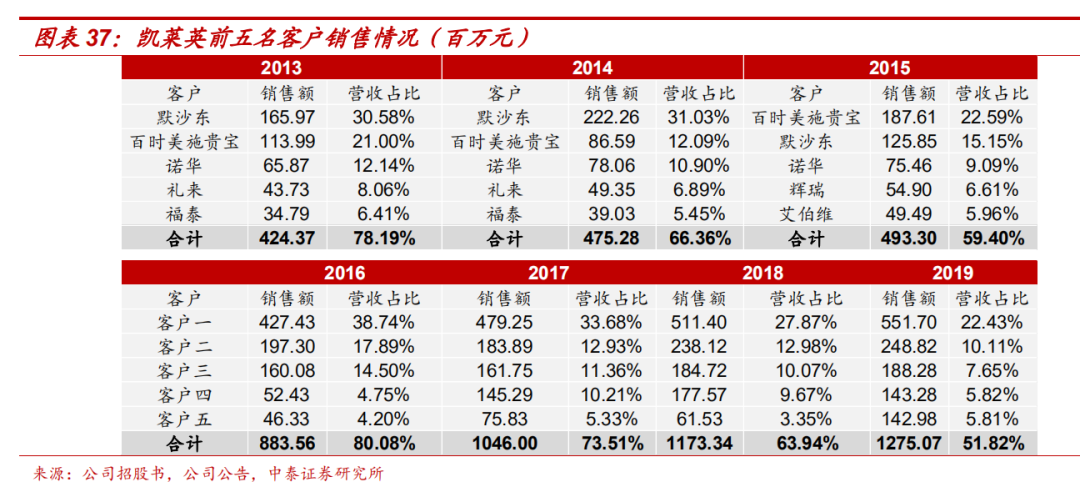

- 核心客户群反馈品牌优势和服务能力

核心客户数量和质地很容易看看出CDMO企业的品牌优势和服务能力。

凯莱英客户网络辐射全球,默沙东、百时美施贵宝、艾伯维、辉瑞、礼来等国际制药巨头是公司主要客户,为世界排名前15的跨国制药企业中的13家客户提供服务,是2家客户的长期战略合作伙伴,还是另外5家客户的首选供应商之一。

从凯莱英前五大客户变化可以看到,从2016年开始占比在逐年降低,而单个大客户的产出在明显增加,这是非常良性的趋势。

综上,凯莱英在小分子CDMO领域已经形成了较强积累和优势,通过这次非公开发行的注入和背后机构加持,有望在产能上增强优势。

总结:昭衍新药在港二次上市因A股回调遭遇破发,有媒体在纷纷计算各位基石大佬的损失,却遭回应:短期的波动损失并不算损失。“是的,在你未卖出或赎回公司股票时,账面的损失仅仅是数字而已。”

关键在于,你能否看穿迷雾,洞见未来。

下载APP

下载APP