下载APP

下载APP

本文首发公众号:财报是一本故事书,欢迎关注

欢迎关注上一篇:国内唯一一家中枢神经制药企业

上一篇已经研究了公司的财务数据,今天我们来看看恩华药业产品线的竞争格局及潜力

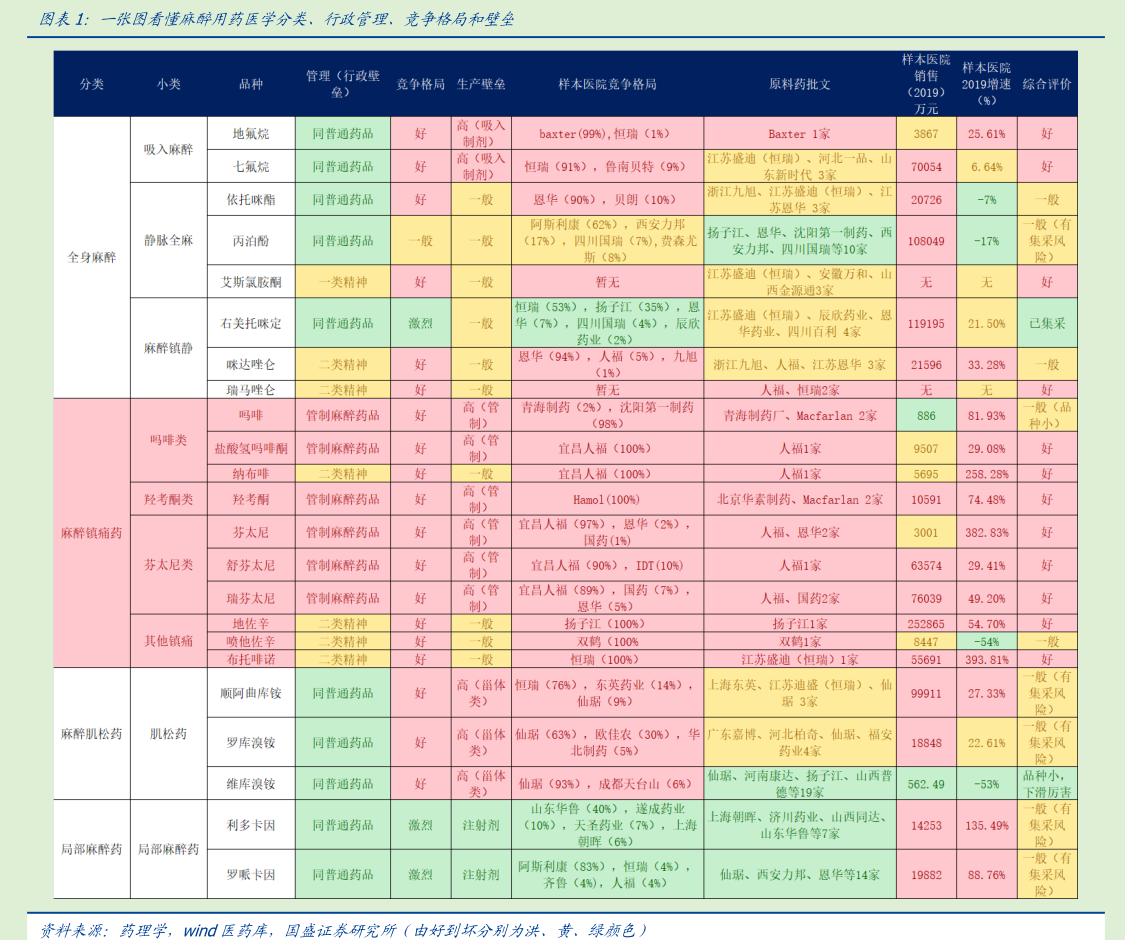

麻醉行业的竞争格局及行政壁垒

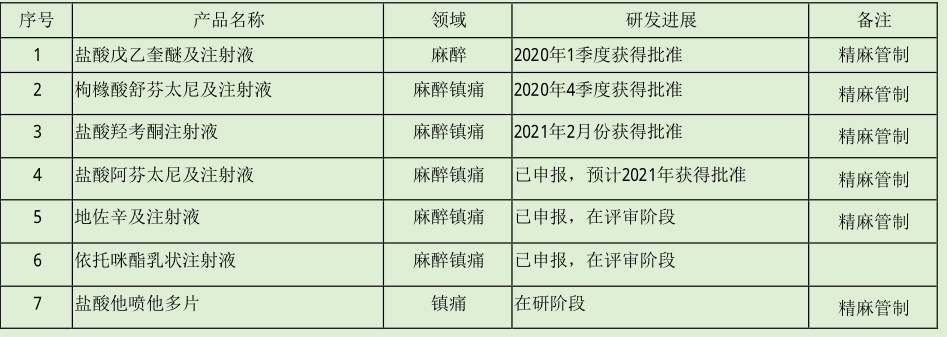

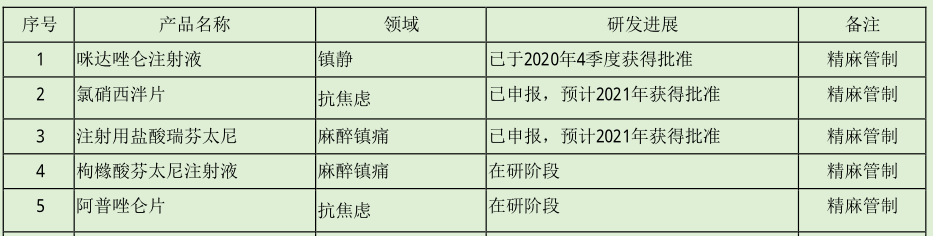

从这张表中可以看出这个麻醉行业的竞争格局相当好,只有有限的几家公司在竞争,参与人数不多。而公司近年来产品线逐步扩充,原先品种以普通精麻类为主,管制类品种较少(只有二类精神咪达唑仑、管制麻醉芬太尼、管制麻醉瑞芬太尼)。公司后续在研品种中有舒芬太尼、羟考酮、阿芬太尼几个麻醉管制药品以及地佐辛这个二类精神大品种,几个品种加起来整体国内规模接近90亿元,且竞争格局极好(都不超过3家)。管制类麻醉药品即将进入获批收获期,获批后有可能拉动公司新一轮快速增长。

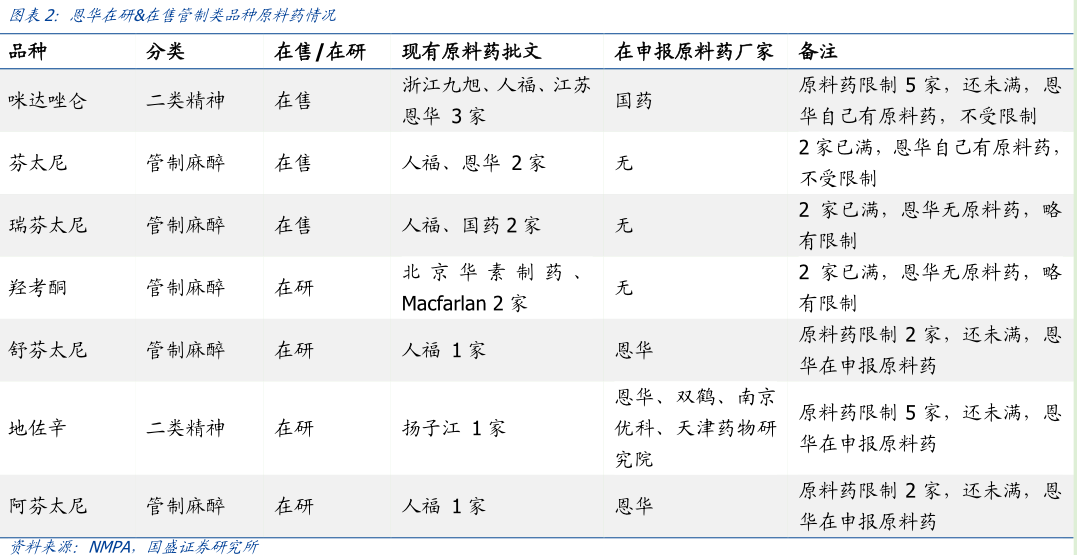

关于这几个管制品种的原料药方面,除了瑞芬太尼和羟考酮是已经有两家原料药(国家限制仅2家),对恩华略有限制之外,其他品种都是恩华自己有原料药或者恩华在申报原料药批文。

集采的影响:

一、麻醉线的集采影响不大:工业收入中 2019 年麻醉占比一半,其中右美的集采已经推行。咪达唑仑为二类精神品,集采概率不大。依托咪酯只有恩华和原研两家,集采概率也不大。瑞芬太尼为管制类麻醉,集采概率不大,而未来麻醉领域还有几个管制类品种获批,麻醉领域可预期未来持续稳健增长。

二、精神线集采也没有太大负面影响:2019 年精神线占工业收入比重约 40%。公司精神线老品种利培酮普通片已经集采。未来利培酮普通片预计收入会下降,但是恩华利培酮还有分散片(分散片也已经通过一致性评价,且目前仅有恩华一家通过),可以对冲一部分集采的影响。增速比较快的度洛西汀和阿立哌唑虽然有集采的可能性,但考虑到目前恩华的市场份额比较低,若纳入集采并中标,可以较快以价换量,若不纳入集采,则恩华依靠自己的销售队伍慢慢推广这两个品种。

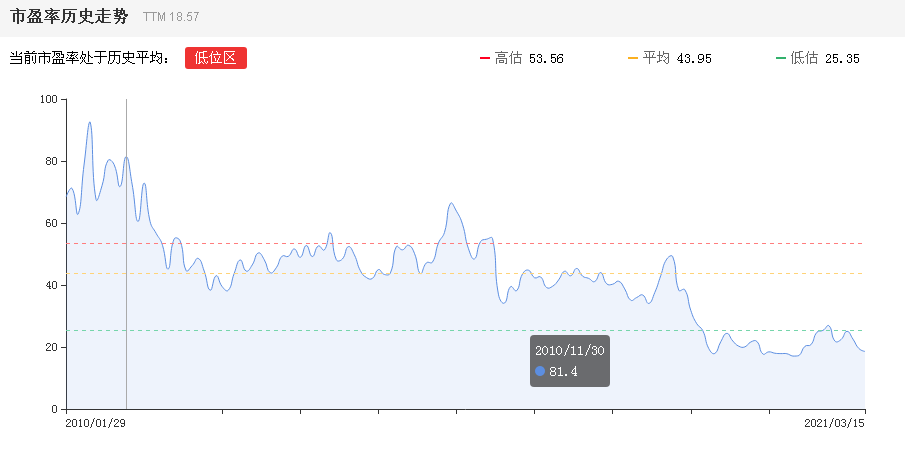

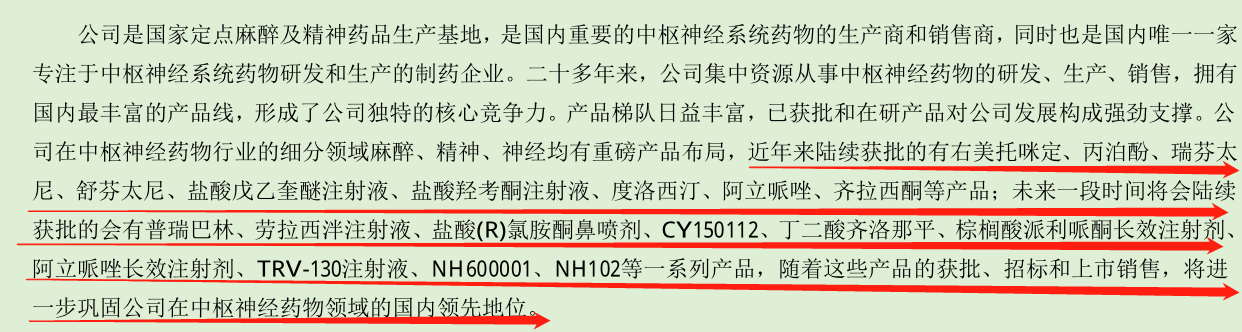

总结:公司是国家定点麻醉及精神药品生产基地,是国内重要的中枢神经系统药物的生产商和销售商,同时也是国内唯一一家专注于中枢神经系统药物研发和生产的制药企业公司,公司现在剥离商业医药聚焦主业工业,资产负债表得到大幅优化,盈利能力持续提升,未来公司将集中资源研发中枢神经类产品,不断提升公司的核心竞争力,但是由于集采发生的可能,市场对公司未来的增长产生了相对悲观预期,从公司历史估值区间就可以看出:公司过往的历史估值PE大部分时间在35倍以上,PB大部分时间在6以上,而现在目前的PE18倍左右,PB 3左右。

从过往历史来看,集采对公司的实质冲击比市场想象的要小,公司去年在右美托咪定和利培酮两个品种都在4+7区域集采的情况下,利润增速仍有20%的增速,体现了公司自身品种间结构调整的能力。今年右美托咪定和利培酮两个品种仍然面临着全国集采的压力,但是公司整体咪达唑仑、依托咪酯、度洛西汀、阿立哌唑等高增速品种有望可以对冲集采影响。今年整体平稳,而地佐辛、羟考酮、舒芬太尼等管制品种获批后,公司未来又将进入新一轮增长,增长的可持续性还是有较大可能的。

公司目前净利润7个亿左右,市值135亿,PE18倍左右,这个估值我认为相对合理,但是对于未来集采的可能,上面虽然分析了集采对公司的影响较小,未来也是如此,这只是可能性的分析,因为集采就像是达摩斯之剑悬在上面,不管再怎么分析,仍然存在任何可能,为了应对这种关键的不确定性,我一般会在目前估值我认为合理的情况下,再打个七折或八折左右,也就是市值在110亿左右附近考虑。最后复盘下恩华药业:

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点在看!转发!多谢大家支持!

下载APP

下载APP