下载APP

下载APP

本文分四篇:

上篇:王兵执掌下的北新建材

中篇:北新建材2020年年报解读

下篇:北新建材竞争力解读

完结篇:北新建材市场空间及未来展望

说起北新建材,很早之前有朋友提起过,一直没有时间研究,有可能时间太忙了或者对这个行业不太感兴趣,做石膏板的。经过好多年之后,我才觉得作为一个研究者,应该涉猎更广一点,这样才能快速提高自己的认知,进而才能对事物的本质有更好的判断。古话说得好:不博观何以约取,不厚积何以薄发。带着这种信念我又重新出发,好了,感性的话不多说。今天我们来研究下北新建材。

石膏板行业历史:

石膏板行业从 20 世纪 70 年代发展至今,有四十多年的发展历史。从发展历程的角度来看,行业经历了起步——发展——快速增长——稳步增长四个阶段,目前仍处于稳步增长阶段。

而王兵董事长就诞生于20世纪90年代末,21世纪初,当时的王董事长的年龄才37岁.

可谓是意气风发,年少有为,不过王董事长上任的时候公司并未给予任何股份,而且王董事长当时的年薪只有40万左右,并不高。

有些人重“利”,有些人重“名”,王董事长应该是属于重“名”的吧,因为他心中有一个“梦”--全球第一。

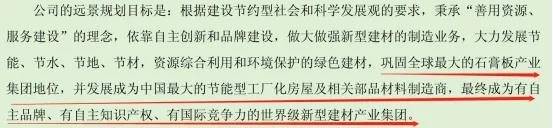

上任没多久,公司就制定了战略目标:到2015 年,发展成为核心业务成为世界第一,有自主品牌、有自主知识产权、有国际竞争力的世界级新型建材产业集团。

到了2012年公司的石膏板产能规模已是全球第一。

但王董事长带领下的北新建材并不满足,再定下了战略目标:2015年石膏板产能扩大到20亿㎡,并且发展矿棉板作为第二个核心拳头产品,用三年时间发展成为亚洲最大的矿棉板企业。

当时公司对未来已经有得非常清晰的认识,并定下了远景目标:巩固全球最大石膏板地位,再发展成为中国最大的节能型工厂化房屋及相关部品材料制造商,最终成为最有国际竞争力的世界级新型建材产业集团。

这也为2019年公司提出“一体两翼”埋下了伏笔。

在国内公司发展顺风顺水,那么在国外呢?

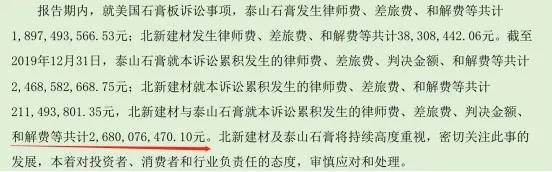

2009年公司一进军美国市场,结果引来的旷日持久的官司,这一打就打在现在。公司为此花费了大量的人力物力。特别是在2019年就计提了21亿。

从2009年到2019年公司为此花费了接近27亿左右

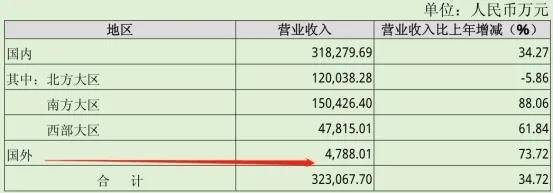

而当时2009年公司在美国的业务就只有区区的4788万,净利率14%左右,也就是说在美国这块业务只赚了500万左右。

可以说进军美国市场,公司是赔了夫人又折兵,损失巨大,每次在公司年报都会提上:认真研究美国石膏板诉讼案件,聘请国内外律师事务所制定有效的应对方案,积极维护公司权益

这个案件是这样子的:

2009年开始,美国多家房屋业主、房屋建筑公司等针对包括北新集团建材股份有限公(以下简称北新建材)、泰山石膏有限公司(以下简称泰山石膏)在内的至少数十家中资、外资石膏板生产商在内的多家企业提起多起诉讼,以石膏板存在质量问题为由,要求赔偿其宣称因石膏板质量问题产生的各种损失(以下简称美国石膏板诉讼)。

对于石膏板质量有没有问题,在中国绝大部分都是用了公司的石膏板,而且从来没有听过有什么问题,偏偏到了美国这边就说质量有问题了?我在想难道石膏板也会因为“水土不服”?

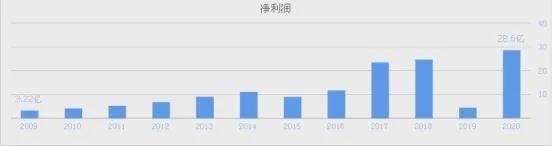

所以我们看公司的净利润的时候,不要看到2019年净利润大幅下滑,以为公司要崩盘了。

我们评估公司盈利能力的时候,这个ROE也是不太准的

事实上公司的净资产收益率远高于这个数字,因为公司从2009年开始都要支付一定的律师费、和解费等。

话说回来,一般的企业会因为这样的诉讼而慢慢一振不厥,而公司不是,在王董事长带领下公司厉兵秣马、披荆斩棘。

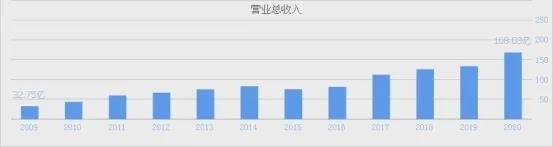

营收从2009年32.75亿增长到2020年的168亿,11年间营收增长了5倍左右

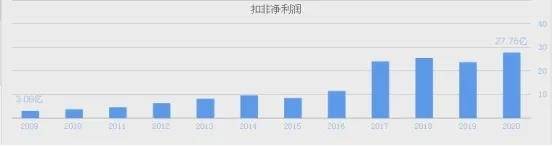

扣非净利润从2009年3亿增长到2020年的28亿,11年间扣非净利润增长了9倍左右

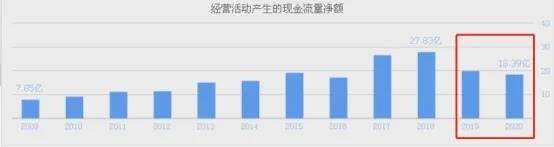

这是周期股吗?妥妥的是成长股,现在我们看看公司的经营现金流

2019年、2020年公司的经营现金流较2018年大幅降低,这是为什么呢?

欢迎关注中篇:北新建材2020年年报解读。

下载APP

下载APP