下载APP

下载APP

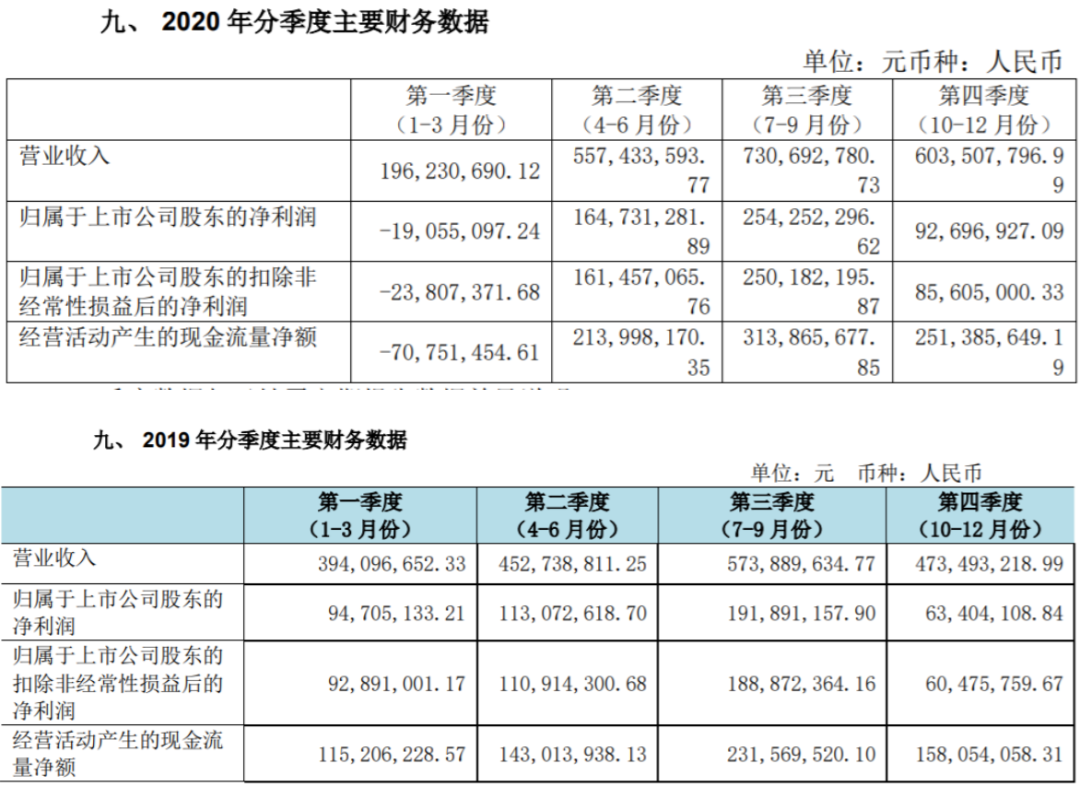

4月9号晚,有着A股“牙茅”之称的通策医疗发布了2020年年报和2021年一季报,公司2020年营业收入20.88亿元,同比增长8.12%;净利润4.926亿,同比增长5.69%。2021年一季度营业收入6.31亿,同比增长221.59%;一季度净利润1.644亿,同比增长962.95%。

看到这个营收和利润只有个位数增长年报数据,一部分看空的人士直呼“通策爆雷”。这未免过于苛刻,要知道去年受疫情影响,通策下属医院从2020年1月24日全面停诊,至2月26日才陆续恢复部分急诊业务,直至5月18日才全面恢复口腔诊疗服务,也就是说实际上通策医疗的全面营业时间满打满算接近8个月。这种情况下仍然能够保持正向增长,如果还要以“爆雷”相称的话,未免太过苛刻。

如果按照21年Q1净利润和19年Q1净利润来做比较的话,21年Q1同比增长73%,复合增速达到31%以上,保持了一个相当稳定的增速。

随着一季报的披露,众多明星基金经理在通策医疗上的操作也都浮出水面。

一、最新动向:中欧葛兰继续加仓,高毅资产新进

在通策医疗的一季报十大流通股东名单上,我们可以看到“医药女神”葛兰管理的中欧医疗健康基金位列第四大流通股东的位置,在今年一季度大手笔加仓了450.92万股,如果Q1的成交均价约270元每股计算,大约耗资了12亿人民币。

对比2020年四季度,中欧医疗健康基金通策医疗的持股数仅为450万股,占流通盘1.4%左右,持仓数量相较去年末翻倍,可见葛兰对于通策医疗的看好。

另外,我们在一季度名单上也看到一家新进的基金 —— 高毅庆瑞6号瑞行基金,管理者是高毅资产旗下女基金经理孙庆瑞,这也是该基金首次出现在通策十大流通股东名单,持有272.14万股,对应持股市值约为6.82亿元。

同时我们也看到在前十大流通股东中,张坤管理的易方达中小盘混合在继2020年中报买入通策医疗以来,首次对其进行减持,减持数量约为230万股,保守预估套现6.2亿元以上。此外,归凯管理的嘉实新兴产业基金在一季度也少量减持了通策医疗。

二、通策医疗的新业绩催化点

我们曾经在《跌破葛兰的定增价!被低估的CXO,傍上制药巨头,全年业绩爆发有保障!》分析过“医药女神”葛兰参与CDMO九洲药业的定增行为,葛兰作为少数深耕医疗领域并业绩出色(中欧医疗健康混合A自2016年9月以来累计回报266.8%)的顶流基金经理,做出的重大投资决策必然经过了深思熟虑和有逻辑支撑。我们不妨来简单分析一下:

1、蒲公英计划新院盈亏平衡周期加快,2021年有望加速推动业绩修补性增长

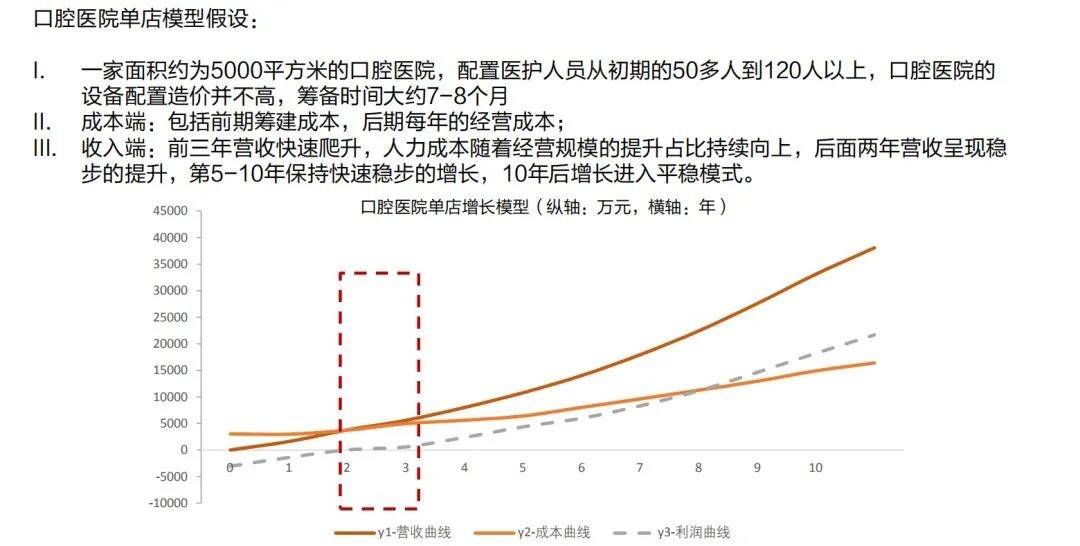

根据行业经验,口腔医院的筹备周期一般在7-8个月,单店盈亏平衡期大约为2-3年,这也意味着往往新院在第三年之后才将逐步贡献一定的营收和利润,5年后才能形成一定体量的规模增长。

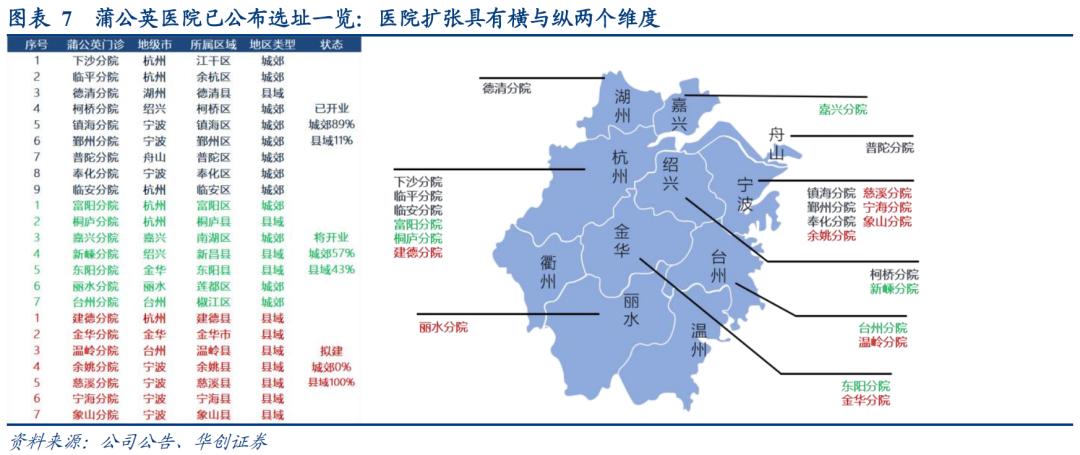

通策医疗计划在浙江省内筹建100家杭州口腔医院分院的“蒲公英计划”计划在2019年中提出,据统计目前有大约10家分院已投入运营(2020年二季度至今),另外有6-7家分院即将开业。

而根据管理层在机构调研时则提到:2021年计划蒲公英计划25-30家,开店周期约为10个月(2个月选址设计+6个月装修+2个月验收审批),开业紧接着经历1年半的盈亏平衡期,部分好的分院差不多半年达到盈亏平衡(比如下沙和临平口腔诊所,半年达到盈亏平衡)。那么可以预计的是,基于通策的品牌和模式优势,可以将新院的盈亏平衡期平均减少1-1.5年,那么通策的蒲公英计划的最早开设的分院将在今年贡献一定利润,并且最早在2023年左右贡献有一定规模的稳定营收和利润增长。

2、正畸旋风计划赋能“最赚钱业务”增长提速

2020年公司正畸医疗服务4.1亿元,比去年同期增长7.7%,占营业收入的19.63%,是公司重要的收入模块之一。根据调研显示,正畸业务客单价显著高于其他口腔医疗业务,且扣除耗材后收入显著高于其他科室业务,堪称牙科中最赚钱的业务。但正畸业务的发展存在一个核心问题,经验充足的高年资牙科医生供给不足,导致正畸业务难以快速发展。

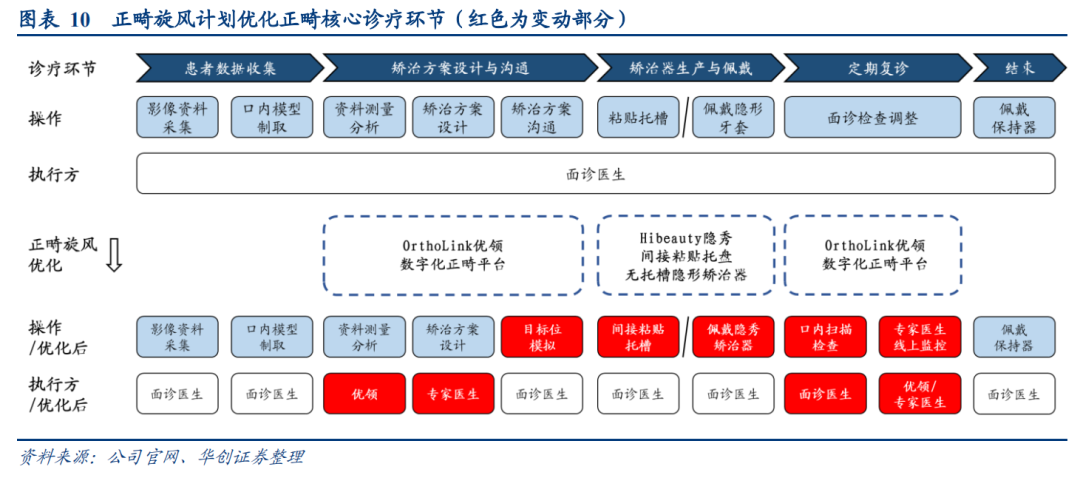

通策医疗历经6年自主研发,推出了正畸旋风计划:“数字化正畸平台+矫治器”结合实现全流程闭环,旨在一定程度消除由于人资造成的业务扩张影响。

通策的优领数字化正畸平台则是能够帮助低年资医生一站式完成数据收集形成模型、测量分析、3D模型模拟等前期工作,资料上传系统后再由高年资医生给出矫正指导建议,大大规范了矫正方案的设计流程并提升了工作效率。

说道隐形牙套,人人都知道隐适美和时代天使,殊不知通策医疗早在几年前就推出了隐形牙套品牌“隐秀”,未来在牙套生产方面,通策将拥有完全自主生产牙套的能力,不再需要依赖牙套生产厂商。

正畸旋风计划已经在通策旗下医院进行全面推广,未来有望看到正畸业务板块业绩的全面提速。

小结:以上着重提到了我们比较看重的两点催化剂,除此之外的催化剂还包括新收购的三叶儿童医院资产的整合与扩张、已开业医院的规模增长以及省外医院的盈利能力改善。

三、牙科连锁命门:通策最核心的竞争力和隐忧

对于牙科连锁医院的缺憾,市场众说纷纭,有的说市场竞争格局混乱、准入门槛低,有的说单店能做、连锁集团大多盈利能力差等等。

牙科连锁的命门在于,区域化龙头可得,但却难以辐射全国,每一次的跨越区域的扩张很可能意味着居高不下的销售费用,异地新院难以进行品牌辐射,盈利困难重重。

通策医疗已经在浙江省做到了极致,但异省扩张却仍然备受市场拷问。

1、浙江省内口碑传承,极低的销售费用率

在过去的10年时间里,大量的资本进入到口腔医疗行业,但是基本上都以亏损,变卖或者退出作为结局。作为一个平均净利润只有15%左右的人才依赖性生意,口腔连锁行业并没有我们想象的这么美好。只是班上最优秀的学生,把行业最美好的一面展现给了我们。

我们曾在《松柏投资的恒伦医疗折戟IPO!并不是谁,都能成为下一个“通策医疗”...》里提到,国内口腔专科医院毛利率平均值保持在45%以上,但从净利率角度看赛道玩家,除了通策医疗近年能把净利率维持在19+%且展现逐年递增的态势,其他玩家普遍净利率浮动在10%,还有相当一部分玩家是亏损的。

这样的盈利困境源于销售费用的居高不下,牙科诊所与医美整形机构类似,普遍依赖广告宣传吸引客流。(如可恩口腔2019年销售费用达到了6417万元,占销售费用比例88%。)

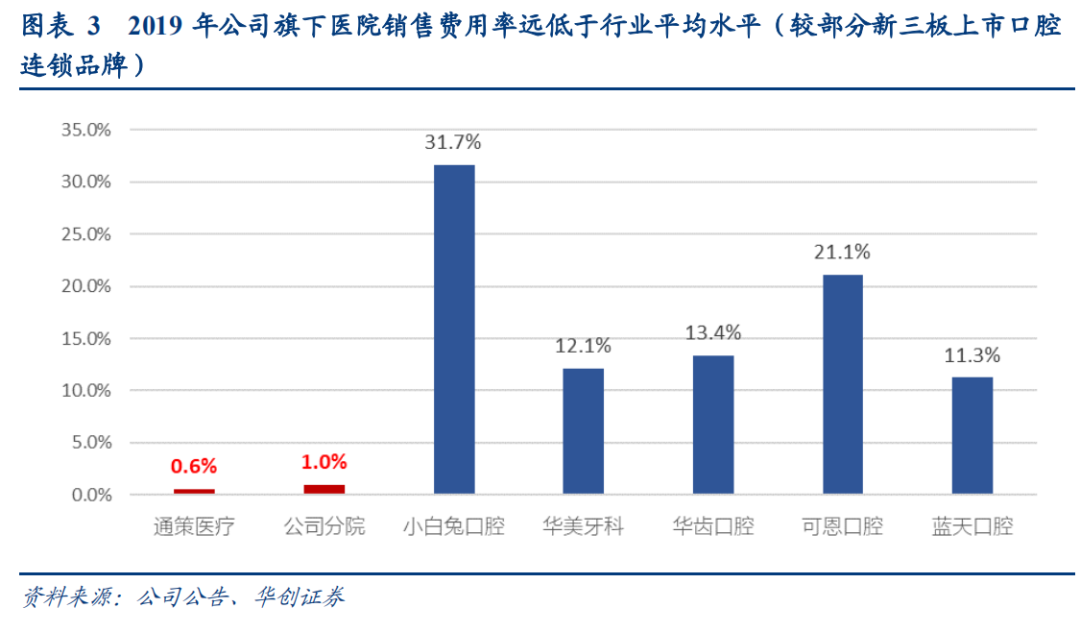

而我们从下图看到,通策医疗的“区域总院+分院”模式,是将杭口的口碑传承的一个极佳策略,足以支撑公司在浙江省内做下沉扩张,2019年分院销售费用率仅为1%。

2、远期天花板的隐忧

浙江省市场纵然很大,但是挖掘殆尽后又该何去何从?

近几年,通策医疗省外部分的收入正在逐年提升,从占营收份额来看,仍然对于整体公司的营收和利润影响不大。回看2015-2019年间省外业务的毛利润情况,处于大幅波动的状态,表现只能算平庸。

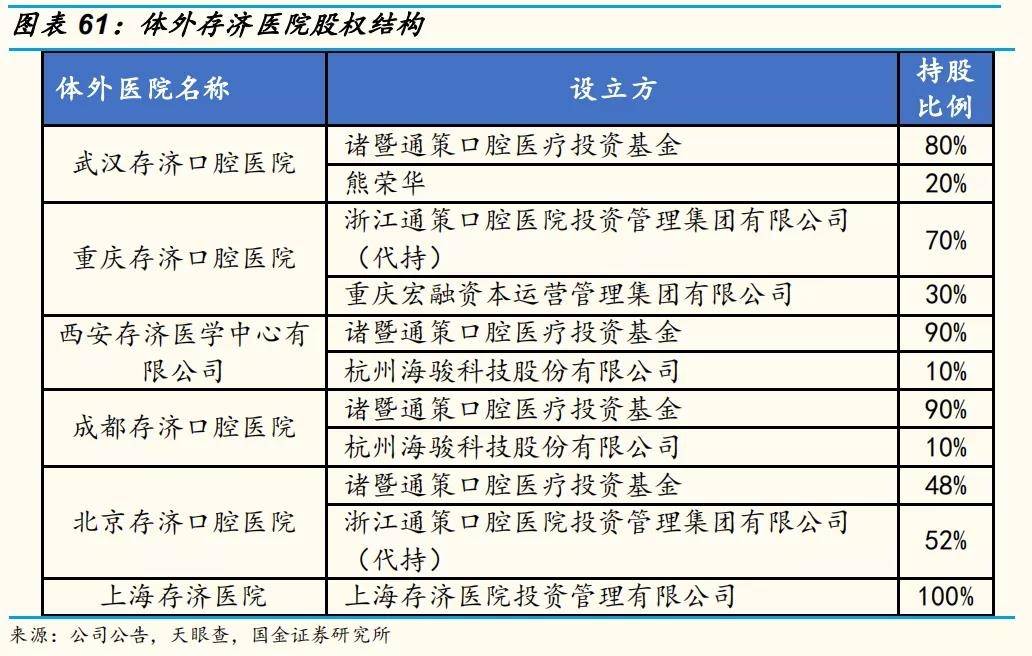

通策虽然在省外已经布局“存济”品牌,打算继续复制杭口模式,先建立中心医院进行规模和口碑的打造,再以分院的模式扩张。但真的有那么容易吗?我想大概不尽然,新进入的地区并不像杭口在浙江一样有那么深的底蕴,而且省外口腔医院品牌众多,更多的社会资本进入口腔行业,如果没有一定时间沉淀的地方耕耘,大概率会陷入口腔连锁普遍面临的盈利困境。

总结:其实目前市场最大的争议在于,即便2021年全年如今年一季度一样能够保持复合30%+的修复性利润增速,净利润8亿对应目前880亿的市值,市盈率超过100倍,当前的数据如何撑起当前如此高的估值?

我们认为其实不必争议,虽然当前的确不是十分令人满意的击球点,但要注意的是,通策医疗在过去的常态估值普遍在50-80倍波动,如果对于长期投资愿意拥抱核心确定性资产的投资人来说,即便近期介入以时间换空间,将时间维度拉长,仍然能获得一个不错的平均收益。至于考虑性价比的投资人来说,等待或者转向更有弹性的机会吧。

投资,本身就是一个不断互道SB的过程。

下载APP

下载APP