下载APP

下载APP

大家看到昨天(周二)的行情有没有一种被骗炮的感觉呢?反正我是有的,虽然仓位不重,伤害性不大,但是侮辱性极强。

沪指昨天最高跑到3494点,悬在3500点下方就是够不着,最后收了个长长的上影线。白酒昨天还是香的,果然华为造车利好白酒这个神预言昨天是应验了。

昨天北上资金小幅净流出4.97亿元。净买入前三的分别是隆基股份5.16亿元、京东方3.42亿元、歌尔股份3.32亿元。宁德时代继续被净卖出2.43亿元。前天净买入第一的比亚迪今天却被净卖出5.59亿元,果然都是来骗炮的,完事儿了提上裤子就跑。

现在最好的办法呢就是远离渣男渣女,拥抱优质股票然后去做时间的朋友。像今年这种情况是最考验耐心的,行情上蹿下跳频繁换股遭受的损失可能更大。

今天呢,想跟大家聊一只新材料行业的标的:双星新材。

双星新材是一家专业从事高分子新材料行业产品技术研发、生产销售、进出口贸易为一体的国家高新技术企业。服务领域涉及液晶显示、智能手机、触摸面板、汽车、建筑节能玻璃、光伏新能源等。

目前公司的客户主要为世界500强、国内外上市公司等大型企业,客户群体已包括三星、LG、海信、TCL、小米、京东方、长虹、康佳、创维、赛伍、明冠、福斯特、乐凯、中天、回天等世界五百强及上市公司。

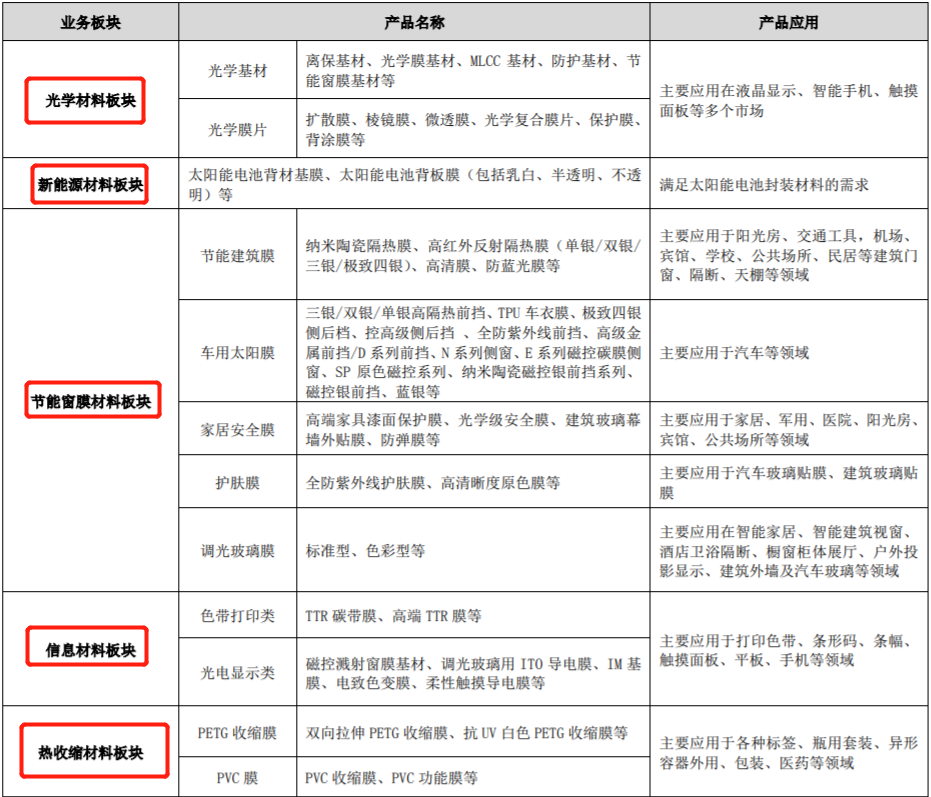

双星已形成以聚酯功能膜材料、光学材料、节能窗膜、信息材料、新能源材料为首的“五大板块”产业布局。

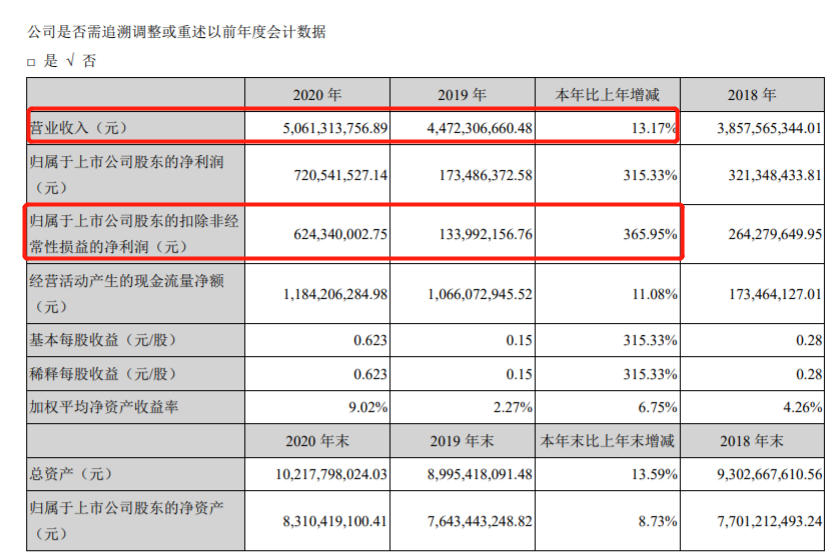

老规矩,咱们还是先来看看它去年的业绩表现:

年报显示,双星去年实现营业收入50.61亿元,同比增长13.17%,归属于上市公司股东的净利润为7.21亿元,同比增长315.33%,每股收益为0.623元。

公司所属的包装印刷行业已披露年报个股的平均营业收入增长率为-0.14%,平均净利润增长率为32.10%。双星的业绩增长要明显高于行业平均水平。

值得注意的是去年受疫情影响,整个行业的平均开工率为78%,而双星的产能利用率达到了91.8%,产品良率超过了95%,大幅领先行业平均水平,使得公司的毛利率大幅提升。

从公司去年财报中咱们也发现公司的毛利率和净利率确实有很大改善:销售毛利率从2019年的12.94%提升到了2020年的22.55%;销售净利率从2019年的3.88%提升到了2020年的14.24%。

同时,公司发布2021年一季度业绩预告,预计2021年一季度业绩为:净利润2.46亿元至2.63亿元,增长幅度为180%至200%。

咱们再从双星的“五大板块”来对它做一个简单的了解:

光学材料板块

公司的光学材料应用产品主要包括复合膜、增亮膜、扩散膜、防眩膜、保护膜、离保膜等,随着下游对产品质量及成本控制的要求越来越高,光学材料应用产品的市场空间也越来越大。

光学材料板块成为服务“三星VD”全球六个生产基地唯一一家战略合作供应商。

随着终端产品尺寸的大型化以及手机和平板电脑需求持续增长,预计国内不同用途的光学薄膜年需求量在50亿平方米以上,公司未来各类光学膜产量将占国内市场的20%以上。

光伏背板膜

随着光伏发电“平价上网”时代的全面到来,在市场因素和政策因素的驱动下,预计到2030年全球每年新增装机容量将攀升至660GW,2050年全球累计装机容量将达到9,170GW,分别约为2019年新增和累计装机容量的6倍和22倍。

目前光伏产业仅处于“太阳能时代”的起始阶段,随着光伏发电商业化水平的不断成熟,全球光伏产业将进入新的发展阶段,未来市场空间广阔。

双星的光伏背板膜凭借质量及成本优势呈现迅猛的发展态势,公司虽然加快生产的节奏但仍然面临产能不足的情况,由于需求旺盛,去年共计销售光伏背板膜7.43万吨,毛利率超过了24%,在同类产品市场占有率超过20%。未来公司光伏背板膜的市场占有率将持续提升。

可变信息材料

公司在可变信息材料领域占据绝对的龙头地位,可变信息材料为公司主要板块之一,经过近几年的积累,目前公司是可变信息材料行业不可替代的供应商之一,目前公司的可变信息材料占全球同一产品市场份额达50%,未来将超过60%。

热收缩材料膜

双星去年热收缩材料的销量超过了一万吨。毛利率超过了20%,未来公司将加大热收缩材料膜的产销力度,预计2021年公司热收缩材料销售将达到3万吨,市场占有率达到20%。

此外,去年节能窗膜板块“星膜范”系列智能膜材畅销国内外,国内占比超过40%,实现国产品牌进口替代,形成了较强的品牌优势。

新产能

4月9日双星发布公告称,公司使用募集资金投资建设的年产2 亿平米光学膜项目(30万吨高功能膜材料)产线已安装完毕,投料试车。

项目投产后公司的膜材料整体产能将提升25%以上,规模优势将为公司未来业绩增长提供坚实的基础。

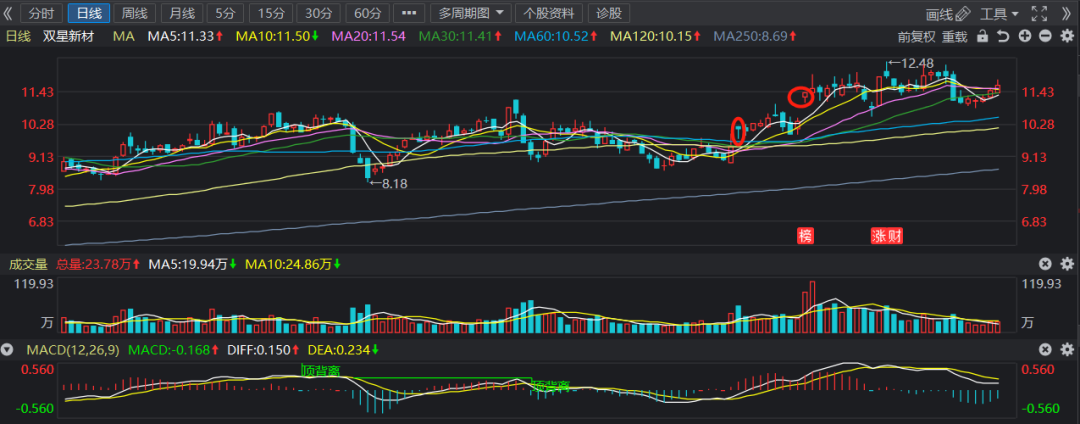

K线走势

年后双星的股价有两次大幅高开,分别是在2月27日发布年报预告之后和3月12日发布一季度业绩预告之后。

春节之后行情遭遇大调整,大部分公司的股价都被杀的很凄惨,但是双星却在逆势上涨。原因大概有两个:一是公司业绩好;二是公司估值并不高,成功避开了杀估值的这把镰刀(截至昨日双星的估值不到19倍)。

全文完

下载APP

下载APP