下载APP

下载APP

这几天带来光明乳业的深度分析文章。单篇深度文章篇幅过长,阅读起来也费时费力。为了阅读体验,特地将晨光文具的分析文章分为以下系列(建议收藏):

光明乳业(1)–行业分析及投资逻辑

光明乳业(2)–业务分析及投资逻辑

光明乳业(3)–财务报表数据分析

本文是系列第一篇,主要介绍光明乳业所在行业及其投资逻辑。

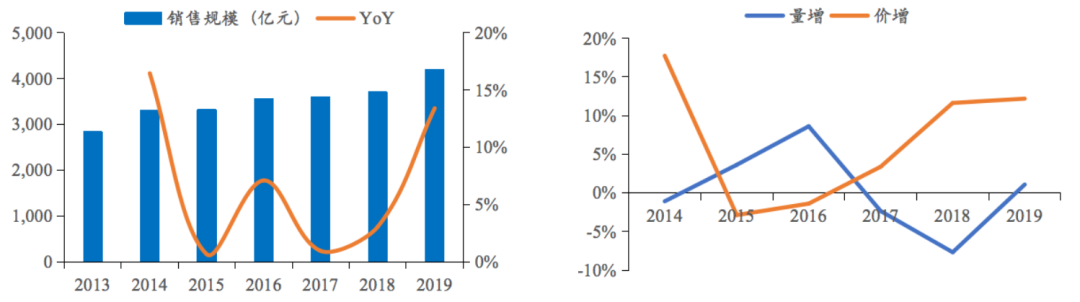

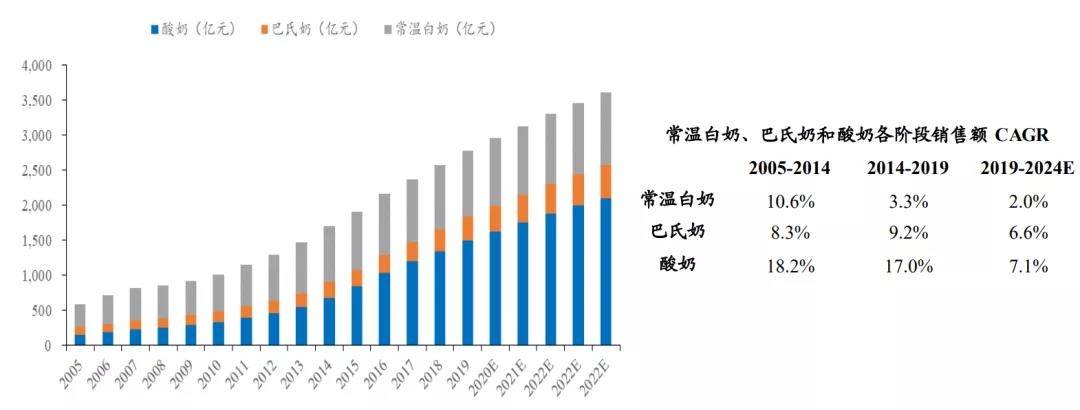

光明行业所处乳制品赛道,结合历史发展情况来看,我国乳制品行业起步晚、起点低,但得益于庞大的人口基数,目前中国乳制品销售规模达到了4196亿,位列全球第二。预计到2022年,中国将超过美国成为全球最大的乳制品市场。

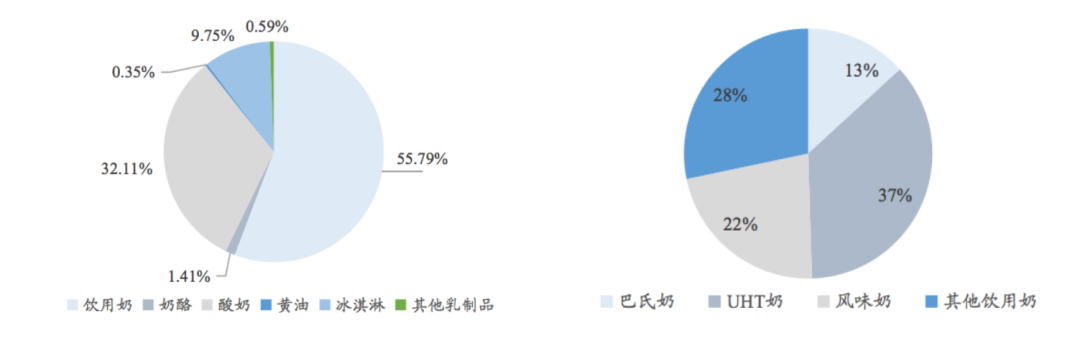

目前我国乳制品消费以饮用奶为主,占比达55.8%。酸奶消费位列第二,占比32.1%。饮用奶中,巴氏奶占13.2%,UHT奶和风味奶分别占36.3%和22.2%。

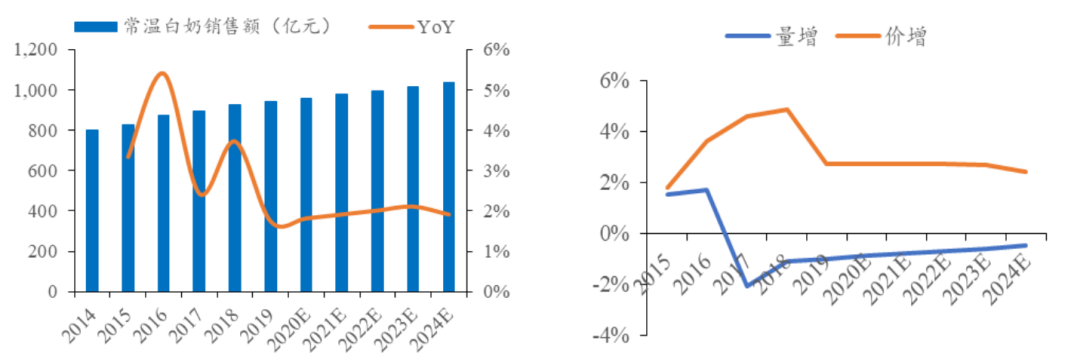

回顾我国乳制品行业发展历程来看,1997年UHT灭菌技术被引入中国后,常温白奶大范围兴起。同时,伊利和蒙牛等龙头大规模铺设渠道,不断投入营销,实现了常温白奶渠道和品类的快速扩张。

常温奶行业发展可以分为两个阶段,2005-2014年UHT奶行业增速较快,销售规模CAGR高达10.6%。从2014年起行业增速明显回落,2014-2019年销售额CAGR为3.3%,主要是由于从过去的量增转向结构升级和价升。

从销量来看,我国常温奶销量在2016年后连续3年销量下滑(2017、2018和2019年增速分别为-2.06%、-1.07%和-0.98%)。2019年我国UHT奶销售规模为942亿元。

总而言之,目前我国常温奶行业依靠销量快速提升带动规模增长的时期已经过去,未来增长将会依靠产品结构的不断升级来推动。

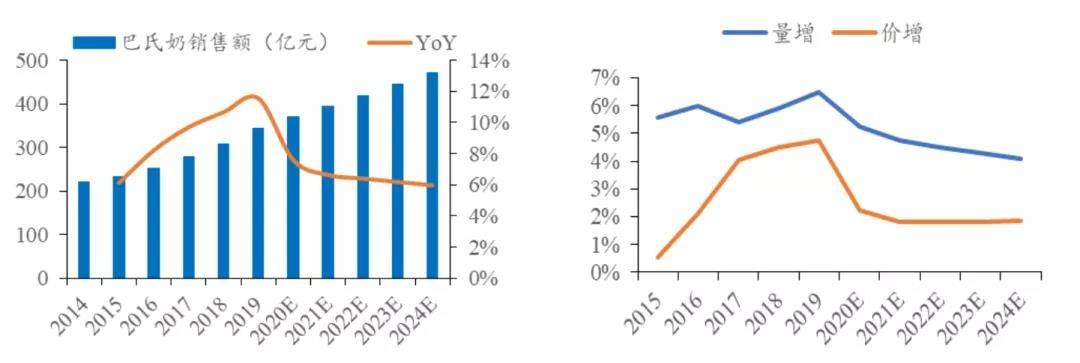

巴氏奶是增长潜力最大的细分赛道,2019年巴氏奶行业规模达343亿元,2005-2014年CAGR达8.3%,主要以量增为主,价格变化较小。2015-2019年CAGR达9.2%,单价CAGR达3.2%,销量CAGR达5.9%,呈现量价齐升态势。

巴氏奶行业增速从2015年的6.1%提升到2019年的11.6%,行业增长进入加速期。巴氏奶行业巴氏奶消费占饮用奶消费比例持续提升,从2014年的8.3%提高到2019年的13.2%。

根据欧睿国际预测,2019-2024年销售额CAGR为6.56%,2024年巴氏奶销售规模将达472亿元,占比将达到17.3%。

从乳制品行业整体销售占比和增速也可以验证,常温白奶的增速预计放缓,巴氏奶和酸奶的增速逐步提高。毕竟随着冷链物流的完善和消费者消费水平的提高,对产品的质量要求也会不断提升。

相比于常温奶来说,低温奶的营养丰富,在充分杀菌的前提下最大程度地保留了牛奶的原始口感,但是也伴随着较高的行业壁垒。比如不易保存、制作工艺要求更高、需要靠近市场和终端奶源、高效的冷链设施等等。

所以,结合上述种种硬性需求,低温鲜奶具有强烈的区域化属性,较难实现单一品类的全国销售,生产壁垒更高,所以无法像常温奶一样获得较高市场份额。

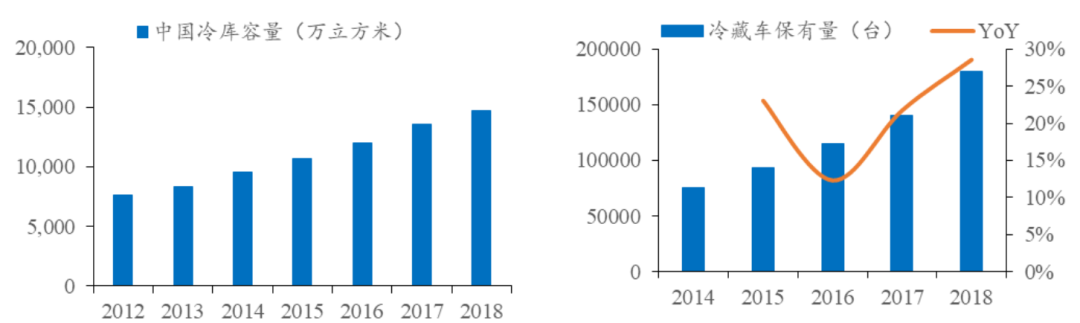

从冷链物流的发展上来看,我国冷链物流的快速发展将实现低温奶销售半径的扩大。2019年我国冷库总容量达到4600万吨,2012-2019年,冷库规模以15-20%的增速稳定增长。2018年我国冷藏车保有量为18万台,同比增长28.6%,连续5年双位数增速。

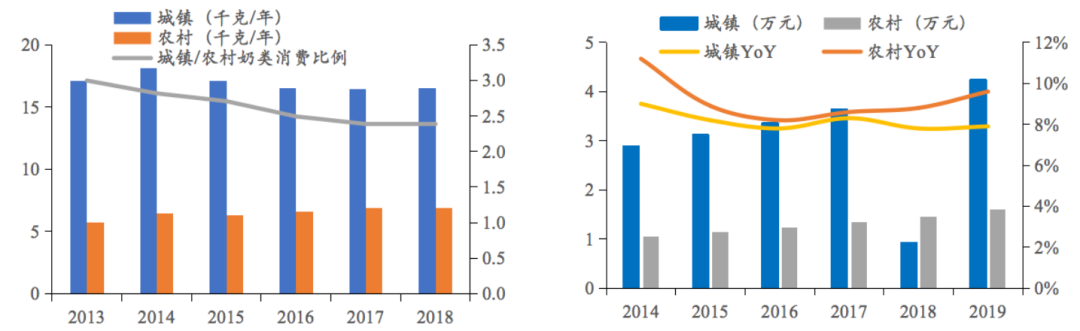

城镇化进程的加快也将加速低温奶的渗透。2019年农村居民人均奶类消费量为6.91千克,不到城镇居民人均奶类消费量的1/2(16.53千克),表现出较大的增长潜力。

目前我国乳制品的主要消费者是城市居民,但是一线城市液态奶渗透率已达90%,增长空间有限。二三线城市液态奶渗透率达到了70%,农村仅为20%,随着城市化进程的加快&消费观念升级&城镇冷链设施完善,巴氏奶在农村渗透率有望持续提升,贡献增量。

布局低温巴氏奶成为了各家乳企的必然选择。比如蒙牛在2018年推出“每日鲜语”,君乐宝在2019年推出“悦鲜活”。光明大力宣传主打提高免疫力的“优倍”系列产品,并且率先标注乳铁蛋白、免疫球蛋白、乳过氧化物酶三个活性成分指标,清晰地引导消费者产品的优势。

对于乳企来说,低温奶业务都有布局了,竞争情况如何?

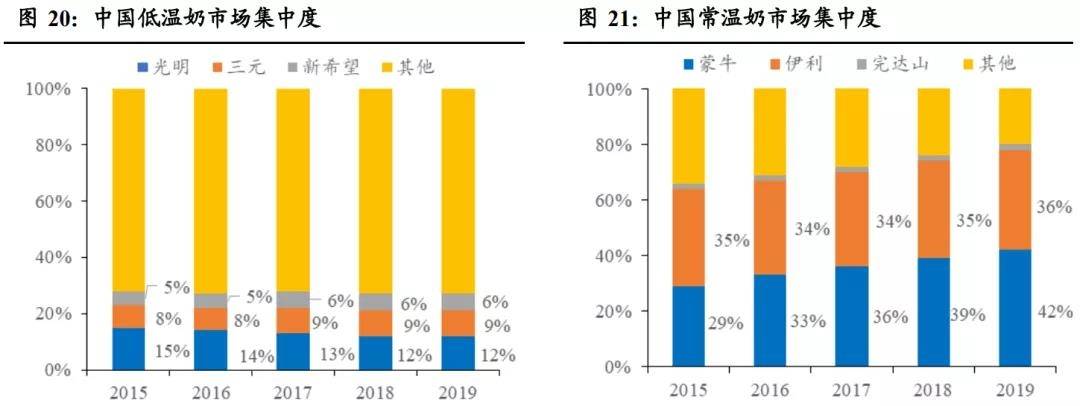

由于奶源、保质期和冷链的限制,使得巴氏奶行业难以突破“产地销”困境,消费辐射半径较小,因此基本上都以区域性龙头为主。

例如,华东地区是光明的大本营,西南地区以新乳业为主,北京地区主要是三元。低温巴氏奶由于渠道协同性不强,区域性特征过强(拥有送奶入户等独占渠道),全国化品牌难以形成绝对优势。

目前巴氏奶市场集中度远低于常温奶,2019年CR3仅为27%,2019年常温液态奶市场CR2超过70%。目前低温奶前三大乳企分别为光明、三元和新希望,市占率分别为12%、9%和6%。

未来几年巴氏奶行业仍将处于割据状态。而未来巴氏奶行业发展主要通过两条路径,一是通过整合区域龙头最终形成行业巨头;另一种是区域化深耕,不断提高在当地市场的占有率,最终出现多个大规模的区域龙头乳企。未来短中期内很难出现一家独大或者如常温奶双寡头的竞争格局。

好了,从行业的角度来看,乳制品行业整体规模的增长是必然的,更多的将会是稳步增长。而拆分增长来看,价增的逻辑强于量增;从品类来说,低温奶的增长潜力最大,也成为了各家乳企纷纷布局的领域。

而低温奶受制于保质期、运输物流等的限制,更多的将呈现区域性龙头的竞争局面,短中期来看并不容易出现大规模的份额吞并和挤压。也就是说,乳企更多的要保住区域性竞争优势,然后再考虑向外拓张。

我们今天分析的光明乳业在其中表现如何呢?

下篇光明乳业(2)–业务分析及投资逻辑将带来后续的分析,欢迎持续关注。

下载APP

下载APP