下载APP

下载APP

关于用友网络的分析,包括如下四篇:

用友网络(1)– 行业分析及投资逻辑

用友网络(2)– 业务分析及投资逻辑

用友网络(3)– 财务报表数据分析

用友网络(4)– 完结篇及估值测算

本文是系列第一篇,主要分析用友网络所在行业及其投资逻辑。

01

今天要研究的领域,是全球ToB软件领域的核心赛道 – ERP。

ERP(企业资源规划软件),是指结合信息技术与系统化管理思想,为企业决策层和成员提供决策手段,提升管理效率的软件平台。

ERP一般包括财务管理、生产(生产计划、物料需求计划、生产数据管理等)、供应链管理(物料采购、库存、销售管理)三大核心模块。此外,部分ERP产品会将人力资源、客户关系也纳入其中。

随着数据量的增加,和工业互联网时代的来临,通过智能管理系统正在成为越来越多大中小型企业的选择,未来该行业增长是必然趋势。

而我们整个系列要研究的用友网络,就是该领域的国产龙头企业。

02

用友网络成立于1988年,长期专注并领航我国企业服务市场,在营销、制造、采购、金融、财务、人力、协同、平台服务等领域为客户提供数字化、智能化、全球化、社会化、安全可信的企业云服务产品与解决方案。

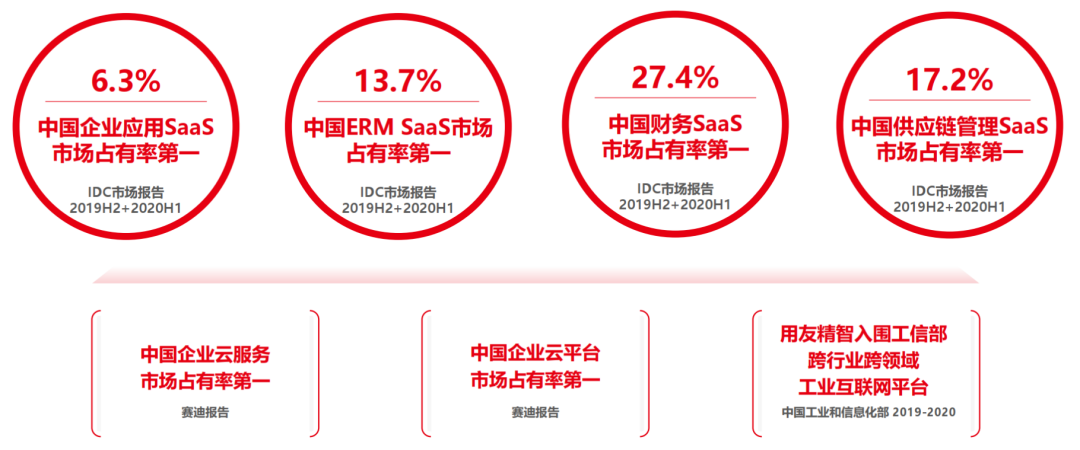

用友的云业务领航中国SaaS产业。随着公司云转型稳步推进,公司在SaaS行业的优势地位不断得到巩固。根据IDC发布《中国企业应用SaaS市场跟踪报告》,公司在企业应用SaaS、ERMSaaS、财务SaaS、供应链管理SaaS市场份额均居于行业第一,市场份额分为6.3%、13.7%、27.4%、17.2%。

03

回顾ERP的发展历程,ERP诞生于1960年代,是制造业管理思想和计算机的组合产品。其早期形态(MRP)系统主要解决了库存管理和计算机技术的结合,提高了库存周转效率。

随着网络技术的发展,企业内部信息得以更高程度的共享,从而使得MRP不止能够覆盖库存物料,还可以设计生产、销售、财务等诸多环节。于是,MRP逐渐演变成了ERP(企业资源管理)。

后期,随着大型跨国企业和全球化的发展崛起,对高效管理全产业链资源的需求爆炸式增长,ERP行业进入高增长时代。

90年代至今,ERP的发展已接近30年的时间,从发展阶段来看,全球和中国ERP市场已经分别进入了低速增长期、稳定增长期。

那么,对于一个较为成熟的行业。未来增长点在哪里?从过去看,ERP整个系统的迭代,是围绕需求、业务逻辑、计算能力三大方面进行的。所以,未来的驱动力在于更全面的需求、更高速度的响应、更加系统的设计。

04

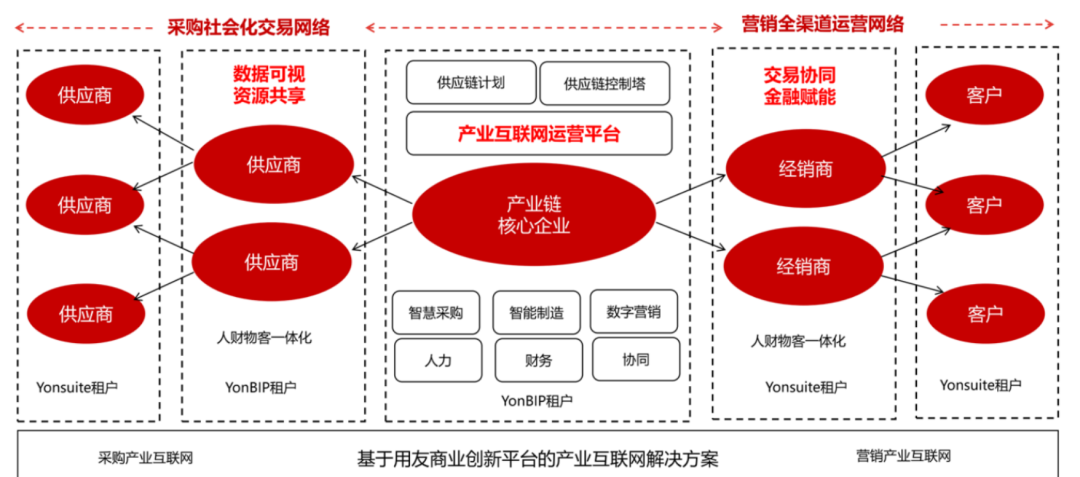

BIP是新一代产业链SaaS,提升产业效率。ERP到BIP,是商业技术与企业应用更深度融合的需求。商业创新平台(BusinessInnovationPlatform,BIP)是利用新一代数字化和智能化技术,赋能企业通过数字化、智能化,开展产品与业务创新,组织与管理变革,重构/构建企业发展力的平台型、生态化多元服务体。

BIP对于企业客户的核心价值具体表现在:可业务在线经营;可结网、连接一切,使企业转型成为一家产业互联网公司;可进行业务智能化驱动;可快速商业创新探索。

供应链管理中有一种普遍现象叫“牛鞭效应”,指信息流从最终客户端向原始供应商端传递时,无法有效地实现信息共享,使得信息扭曲而逐级放大,导致需求变异放大、库存浪费、供需不匹配等现象,而在产业互联网环境下,产业链上下游、不同企业之间的数据可实现实时交互,该问题将得到明显改善。

此外,新型技术场景、平台、管理理念等要素也将通过融入BIP商业创新平台塑造的新型网状关系而实现落地应用。

05

从外部环境来看,BIP迎数智化、云原生、国产化三大机遇。“数字中国”战略明确,数字经济建设成为大势所趋。

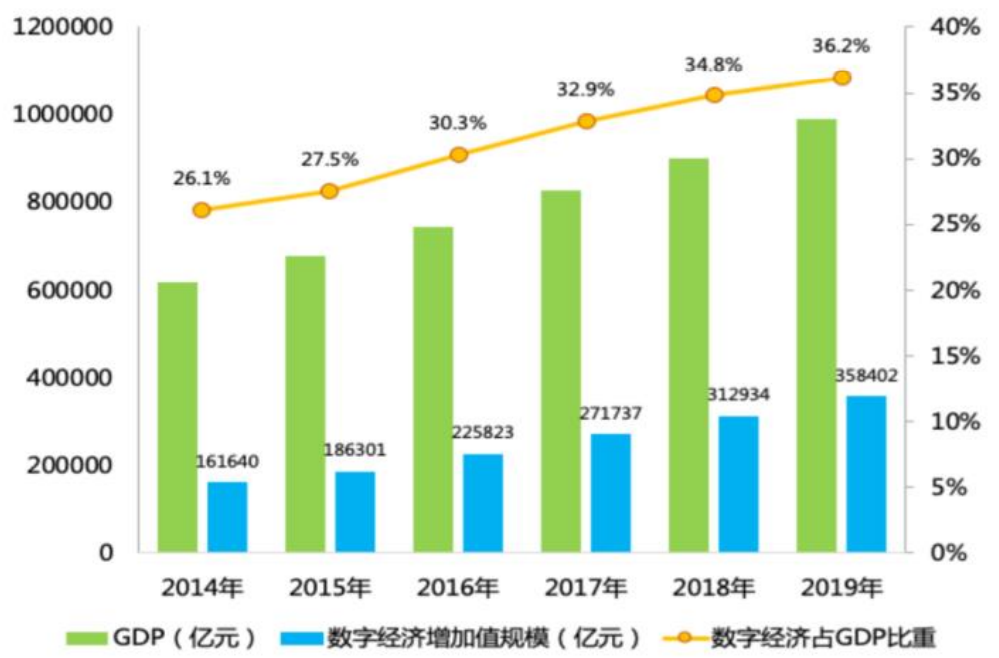

根据国家统计局数据,2019年,我国数字经济增加值规模达到35.8万亿元,占GDP的比重提升至36.2%,同比提升1.4pct,2005年该占比为14.2%。2014-2019年,我国数字经济对GDP增长始终保持在50%以上的贡献率,2019年数字经济对经济增长的贡献率为67.7%,成为驱动我国经济增长的核心关键力量。

2021年政府工作报告明确指出,“十四五”期间“加快数字化发展,打造数字经济新优势,协同推进数字产业化和产业数字化转型,加快数字社会建设步伐,提高数字政府建设水平,营造良好数字生态,建设数字中国”。“数字中国”战略进一步明确,数字经济建设将成为大势所趋。

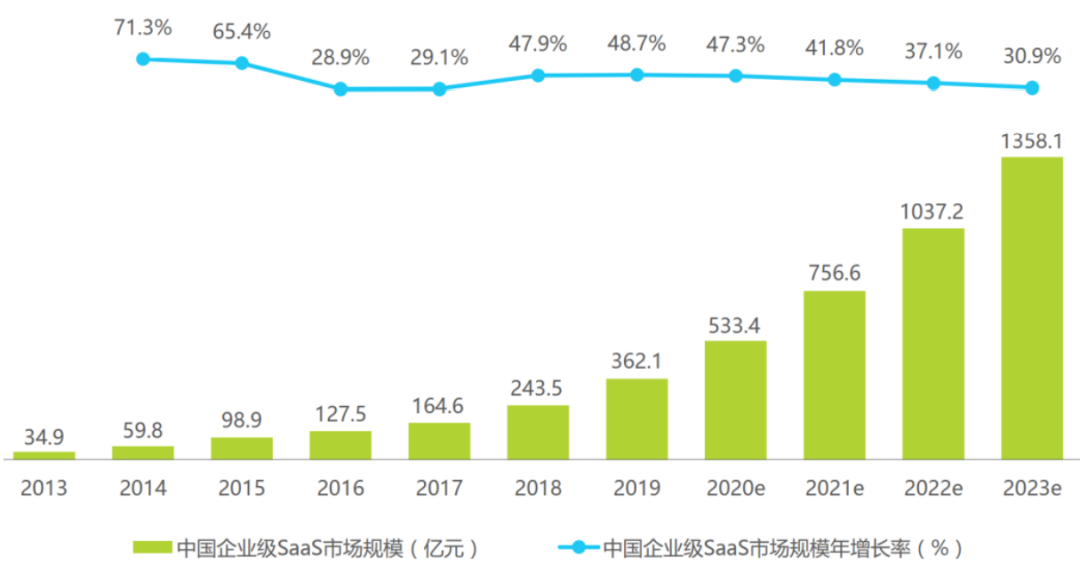

预计2019-2022年,中国PaaS、SaaS市场CAGR分为65%、30%。受政策、技术、需求等多重驱动,云计算产业规模持续高增。根据IDC数据,2019年,中国公有云市场规模为973.8亿元,同比增长55%,占全球比例为8.7%,其中,PaaS和SaaS市场规模为79.9、378.5亿元,增速为76%、42%。中国IaaS、PaaS、SaaS占全球的比重分别5.8%、5.4%、18.3%,SaaS、PaaS发展显著慢于IaaS。

未来,随着我国IaaS建设趋于成熟,SaaS、PaaS部署环境有望显著改善,行业发展将提速。根据海比研究数据,2019-2022年中国PaaS、SaaS市场CAGR分为65%、30%,预计2022年市场规模将达到359、830亿元。

06

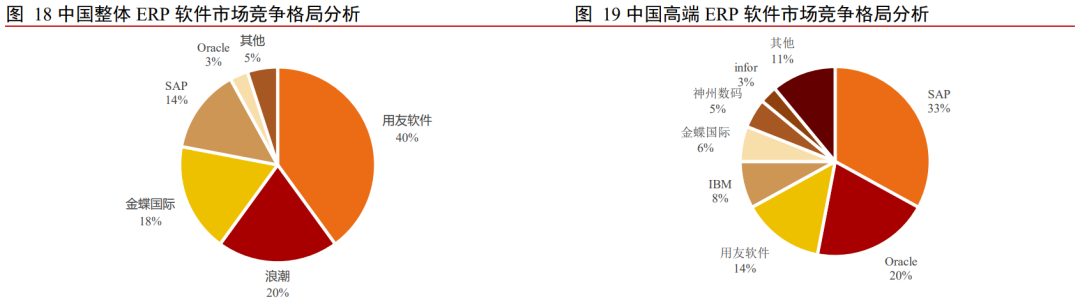

从行业竞争格局来看,高端ERP市场仍由国外厂商主导,国产替代空间大。用友在中国整体ERP软件市场中份额第一,达到40%,但在中国高端ERP市场中的市占率仅14%,相较于SAP市占率33%和Oracle市占率20%仍显弱势。

SAP和Oracle分别于1995年和1989年进入中国市场,在国产ERP厂商羽翼尚未丰满时抢占了市场先机,填补了当时国内大企业对ERP系统的需求。伴随着国产化政策的推进和国产ERP软件的不断成熟,国内ERP高端市场替代前景广阔。

国内外厂商产品性能差距在缩小。从国内ERP厂商和国外厂商对比来看,国内面向大中小企业的产品布局已经相当完善。此外,经过长时间的发展,国内ERP厂商在功能上已经基本能完成Oracle和SAP所能完成的功能。

在后ERP时代,金蝶用友云转型的时间落后SAP并不多。并且也具备当下需要的商业智能分析能力及低代码开发能力的生态和技术平台。同时,国内厂商面向广大的中国市场,拥有更庞大的用户群体,积累了较多行业经验。因此,不论从技术上还是ERP经验上,可以说国内厂商都拥有了与国外厂商媲美的条件。

另一方面,国产ERP厂商本土化、性价比优势凸显。对比同类型产品价格,以面向中型企业的SaaS产品为例,SAP、Oracle产品价格在8千-1.3万之间,而用友、金蝶相关产品为1000元和1500元,国外厂商价格显著高于国内厂商。

此外,在本土化方面,由于国外厂商与中国客户在成本控制模型、报表以及商业模式等方面存在差异,同时相对缺少足够的客户支持人员且软件也不易被国内的咨询人员掌握,这也给了谙熟国内市场的国内厂商进行国产替代的机会。

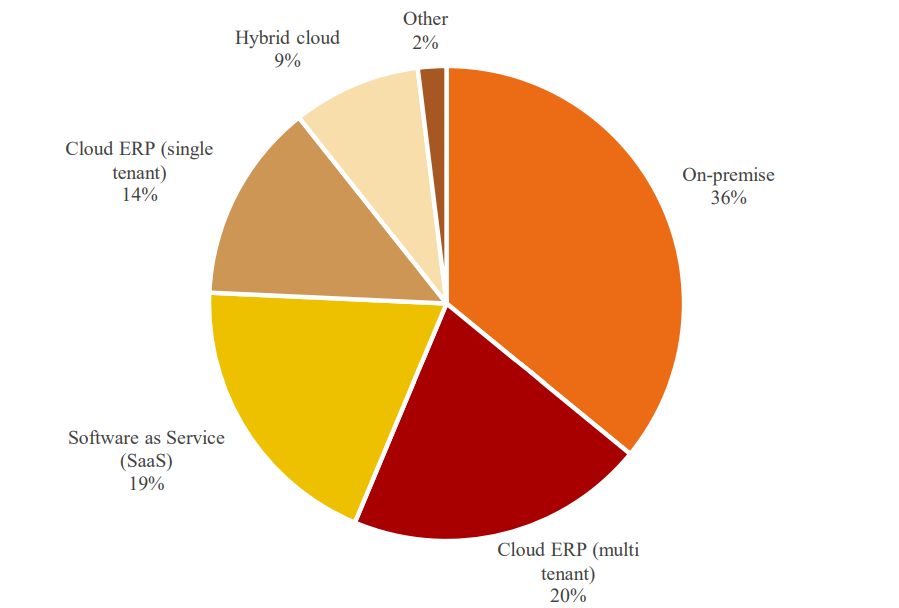

而对于行业未来发展的趋势来说,云ERP较传统ERP优势显著。云ERP较传统ERP具有产品性能更全面、使用费用更划算、数据信息更安全、完善升级更高效以及服务响应更快捷的优势。

传统ERP在本地部署,这使得公司能够由自己控制内部数据,并且能更好的根据需求来定制个性化功能。但是这需要大量的硬件部署资金与专业团队进行维护,通常实施的周期也更长。

相比较而言,云ERP前期投入资金更少,系统稳定性更高,由服务商提供相应的技术维护,同时也更易被访问。因此通常对定制化需求高且安全需求高的大企业往往会选择本地化部署,而技术、资金比较薄弱,需要灵活访问的中小企业更愿意采用云ERP进行部署。

国外ERP巨头在中国ERP云化浪潮中已丧失先机。追溯SAP、Oracle等相关ERP产品上云之路,其高端产品云端转型相对滞后。早在2010年,SAP就已经推出了SAPByD和SAP分析云,分别对应中小企业的ERP应用和各类型企业的商务分析应用,但直到2015年S/4HANA发布,针对大型企业的高端ERP产品才具备云端部署能力,能够实现本地部署(On-Premise)和私有、混合云部署(On-Cloud)。

2016年,S/4HANACloud版本的推出,补足了高端ERP产品的公有云部署能力。2018年起S/4HANACloud在中国推广,截至目前尚未有公开标杆项目落地。而国内厂商早已积极布局,早早完成了ERP的云化升级,借云计算带来的系统替换机会,有望在高端ERP市场实现弯道超车。

企业上云的趋势将成为国产高端ERP系统替换的契机。云ERP模式减少了部署ERP的固定成本,同时缩短了交付的金额和周期,这事实上降低了用户对ERP产品的粘性,减少了国内厂商替换国外厂商的壁垒。

据Panorama调研,目前全球采用云端部署的ERP的企业已占到61%。另外,根据AlliedMarketResearch预计,2019年,云ERP市场规模占到全球ERP市场规模的43%,低于61%,因此可以估计全球云ERP市场份额有望进一步增加。

2020年金蝶的云业务收入占比55.76%,用友的云业务收入占比40.15%,2021Q1用友的云业务占比42.49%,两家国产云ERP龙头厂商均低于61%,用友网络云业务收入占比低于43%,国内云ERP市场仍具备较大发展潜力。

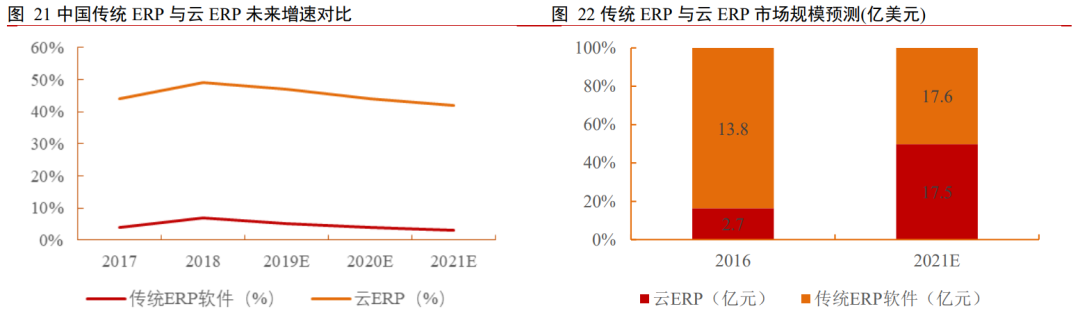

预计2021年整体ERP市场规模超过35亿美元,云ERP市场规模复合增速接近传统ERP的10倍。预计未来四年我国传统ERP软件增长维持在7%以内,云ERP增速保持在40%以上的高增速增长,2016-2021年后者复合增速为前者的10倍。预计2021年我国传统ERP与云ERP市场规模基本持平,整体行业市场规模超过35亿美元。

高端ERP国产替代空间约500亿元。用友在大型企业市场国产替代加速,保守估计可替换空间约500亿元。

目前用友已完成中国工商银行(多银行网银)、鞍钢集团、中国国航、南方航空、中国水利、中船某研究所等多个国产替代案例,与华为、中国电信、中国联通、平安银行、软通动力、华夏基石、北大纵横、兴竹同智、广东佳邦等生态伙伴的战略合作取得明显效果。

从市场空间来看,预计目前SAP、Oracle在中国存量高端客户数量约5000家,以1000万/家的ERP投入保守估算,整体国产替代空间达500亿元。

07

行业增长是必然,那么竞争格局如何?

ERP市场可以分为面向大中型企业的定制化市场、和面向小型企业的标准化市场。

大中型企业定制化市场的项目中、要求对业务理解深刻、完成周期长、行业壁垒高。用友网络便是其中典型的企业。

而小型企业标准化市场则是另一套思路,标准化程度高,轻量化,转型迅速,核心在于获客能力和订单数量,典型代表为金蝶国际。

整体来看,行业增长确定性高,逻辑在于企业对于高质量云的需求和国产替代;公司作为行业中的龙头企业,享受行业发展的红利,具体表现如何?

下篇 用友网络(2)–业务分析及投资逻辑 将带来后续的分析,欢迎持续关注。

下载APP

下载APP