下载APP

下载APP

大家好,近期带来内资PCB龙头企业 – 深南电路的深度分析文章。本文是系列第一篇,主要介绍深南电路所在行业及其投资逻辑。

文章中尽可能用直白的语言分析,说清楚PCB行业的投资逻辑。

01

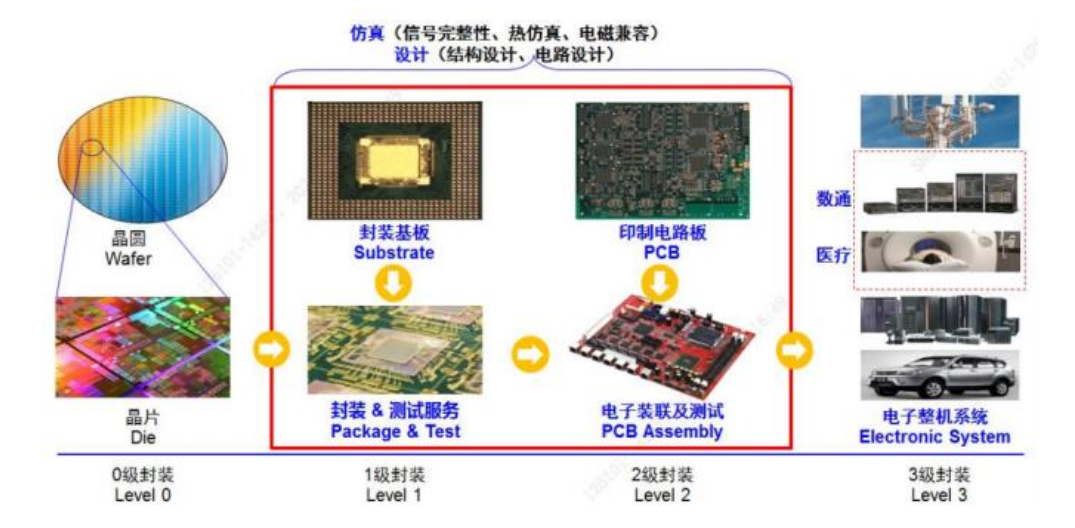

深南电路是中航国际控股、内资规模最大的PCB厂商。主营业务分别是印制电路板、电子装联和封装基板。经过三十余年技术积累,围绕印制电路板PCB 业务,开拓技术同源的封装基板业务,深耕仿真及设计领域的技术。

目前从整体产业链来看,深南电路从PCB业务延伸至上游封装基板、下游电子装联,充从而整合了从1 级封装到 2级封装的电子装联产业,打造“3-in-One”的一站式平台。

市占率方面,深南电路通过长期的技术投入和研发,2019年跻身全球前十大PCB厂商,全球市占率达到2.5%。

根据公司的业务构成,我们主要聚焦于PCB板、IC载板、电子装联三大领域,展开下列的讨论。

02

什么是PCB?

PCB,印刷电路板,就是拆开收音机、手机之后,里面的电路板,上面布满了小元器件和各种芯片,原理就是通过在绝缘板上覆一层铜,把不用的部分腐蚀掉,剩下的部分根据电路图印制,相当于在板子上用电路把各个器件连接起来。

整个PCB行业产值占电子元件产业总产值四分之一以上,是比重最大的产业,号称“电子产品之母”。未来需求主要来自5G、智能手机、汽车电子带来的需求。行业增长确定性高。

PCB的需求来自哪里?

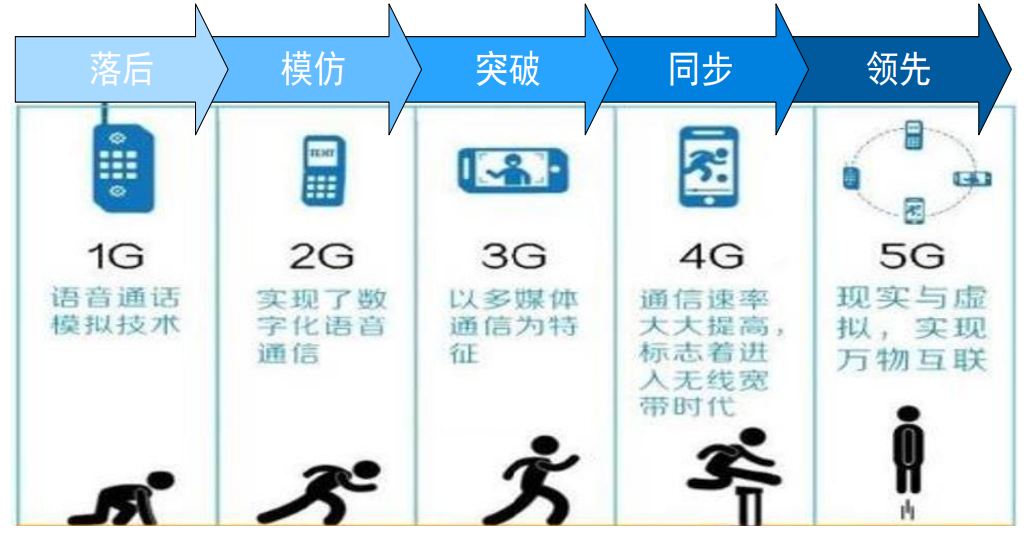

回顾历史,通信技术的革新不仅仅是技术上的提升,往往也带来社会形态的改变。总体上看中国在1G-3G整体的步伐都是偏慢的,4G逐步迎头赶上已经接近国外前沿水平。而5G时代,经过这么多年的沉淀积累与付出,中国第一次领先于全球。

从政策层面看,中国政府给予了电信运营商巨大的支持,包括出台很多政策和频谱牌照费用,切实将5G作为基础设施来建设,以支持数字经济发展。这些力度都是远高于国外的。

从技术层面看,国际知名专利数据公司IPLytics发布了2020年5G行业专利报告,华为以3147件排名第一,三星以2795件排名第二,中兴通讯以2561件排名第三,第四到第十分别是LG、诺基亚、爱立信、高通、英特尔、夏普、NTTDocomo

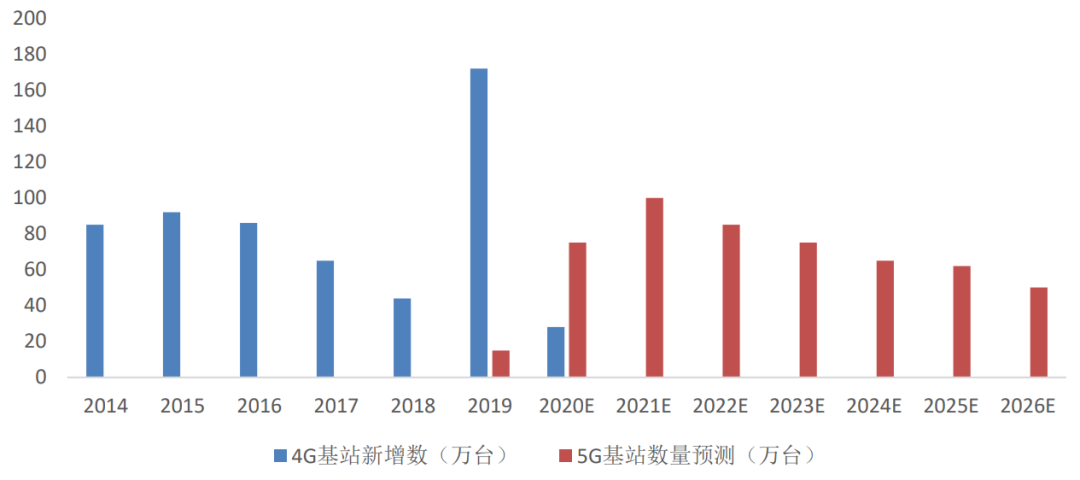

从基建落地看,截止2019年末,中国部署的4G基站数量为544万座占全球的一半以上,未来中国5G基站数量也会占全球的一半,所以全球5大运营商都更关注中国未来5G的发展趋势。

从下游应用场景看,5G重新定义信息形态,赋能多个应用场景。同此前的移动通信技术相比,5G的最核心变化是传输速率将大幅提升。在一些关键技术指标,例如用户体验速率、时延、链接密度等方面,5G要比4G提升10倍以上。

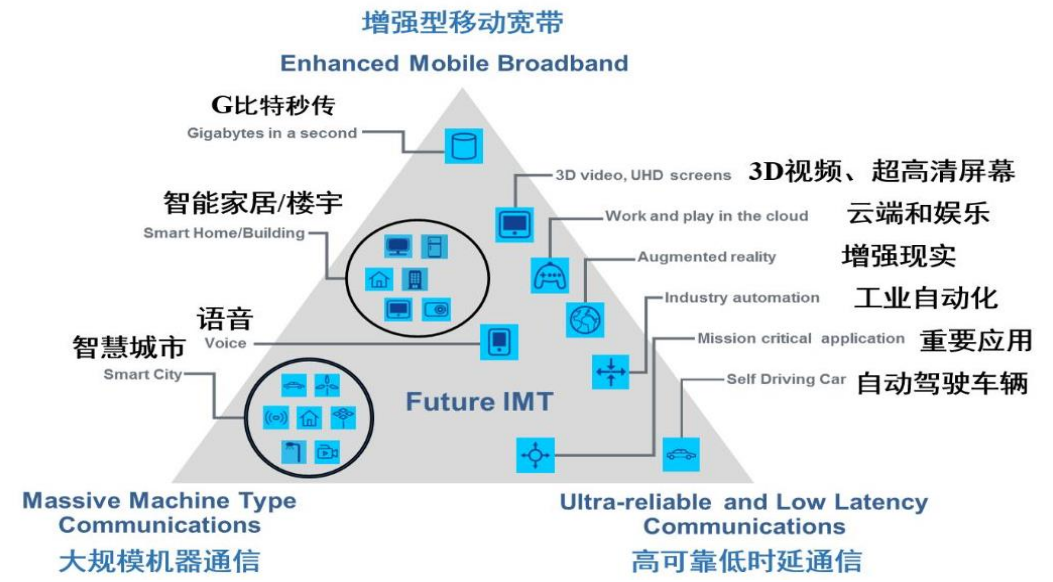

根据3GPP的定义,5G未来移动应用包括以下三大领域:eMBB(增强型移动宽带)、mMTC(大规模机器通信)、uRLLC(高可靠低时延通信):

eMBB:5G网络初期,在NSA的架构下,5G的eMBB特性有望率先落地。5G通信速度比4G提高十倍,大量基于高流量的应用例如VR/AR、4K/8K高清视屏、云计算等将加速应用。

mMTC:长期来看,mMTC应用场景将通过NB-IoT等物联网技术实现。

uRLLC:5G的延时相比4G很可能会大幅降低,对于自动驾驶、智能制造、工业互联网有着更加重要的意义。

5G并非4G后时代的简单升级,而是移动通信技术的重大变革,走向数据时代的通道。5G性能比目前4G网络将大幅提升。凭借无处不在的高速高带宽连接、超大的数据设备规模容纳度、低延时通讯的可靠性,5G毫无疑问将引领新一轮颠覆性科技趋势。

5G的发展为PCB行业带来量价齐升的机遇。进入5G时代,通讯频段增加,频谱提升,信号抗干扰能力弱。相比4G基站,5G基站通信范围小,相同区域内,基站数增加1.5-2倍。

根据工信部,2019年全国4G基站总数超过544万个,预计5G基站总数将超到1000多万个。预计今年年底将完成60万个5G基站建设,5-8年完成5G全面覆盖,每年至少增加100万个基站。

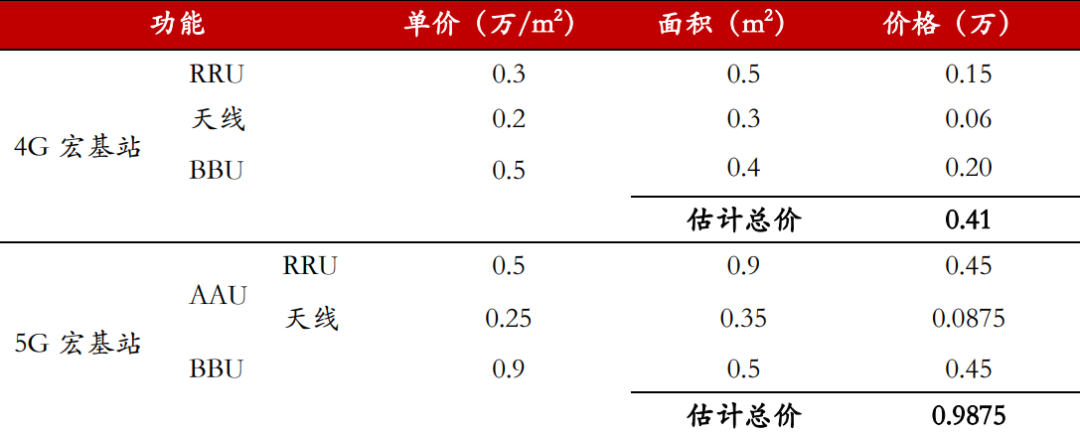

从通讯PCB价格方面,5G高频高速特点对背板、多层高速板、高频微波板、金属基板提出更高要求,根据上市公司交流资料整体5G单个基站PCB价格大大提高。5G基站将4G基站的RRU和天线模块集成在AAU中,RRU中PCB用量大幅提升,天线中采用的MassiveMIMO技术也提升了天线PCB用量;BBU中PCB用量则相比原来提升了约80%。

总体而言,单个5G宏基站PCB价值大约是4G基站的2倍左右。5G基站PCB使用量约1.75平方米,单基站PCB价值量接近一万元,每年将有175万平方米PCB的5G基站市场,PCB市场规模超过100亿元。

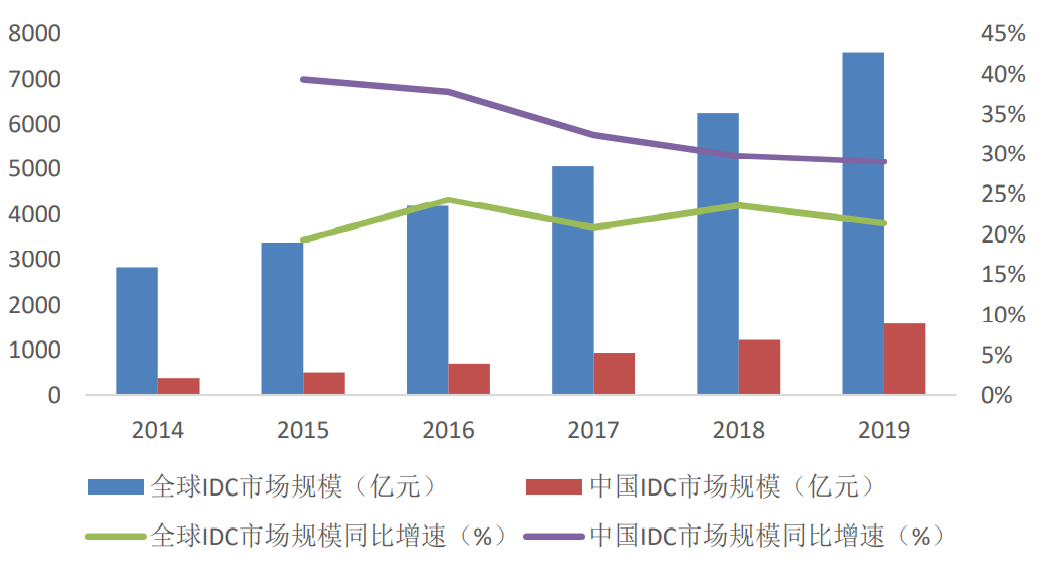

5G时代数据量暴增,数据中心需求旺盛。2019年全球IDC规模约7500亿元,同比增速21.37%。中国IDC市场规模为1584亿元,同比增速29.04%。近五年,全球IDC市场规模以20%的增速扩大,中国IDC市场起步较晚,增速远大于全球市场增速,但增速逐年下降,从2015年的37.77%下降至2019年的29.04%,预计未来继续维持30%的增速。

5G时代来临,对数据容量有更大的需求,将进一步扩大IDC市场规模,产业链上下游企业将引来发展机遇。

03

分析完了PCB板,再来看IC载板。

封装基板是集成电路产业链封测环节的关键载体,不仅为芯片提供支撑、散热和保护作用,同时为芯片与PCB之间提供电子连接,甚至可埋入无源、有源器件以实现一定系统功能。

封装基板与芯片之间存在高度相关性,不同的芯片往往需设计专用的封装基板与之相配套。封装基板市场具有技术难度大,资金投入量多的行业壁垒,国内厂商处于高速发展阶段。

封装基板按照封装工艺的不同,可以分为WB封装基板和FC封装基板。引线键合(WB)大量应用于射频模块、存储芯片、微机电系统器件封装,倒装(FC)封装与引线键合不同,该封装工艺已广泛应用于CPU、GPU及Chipset等产品封装。

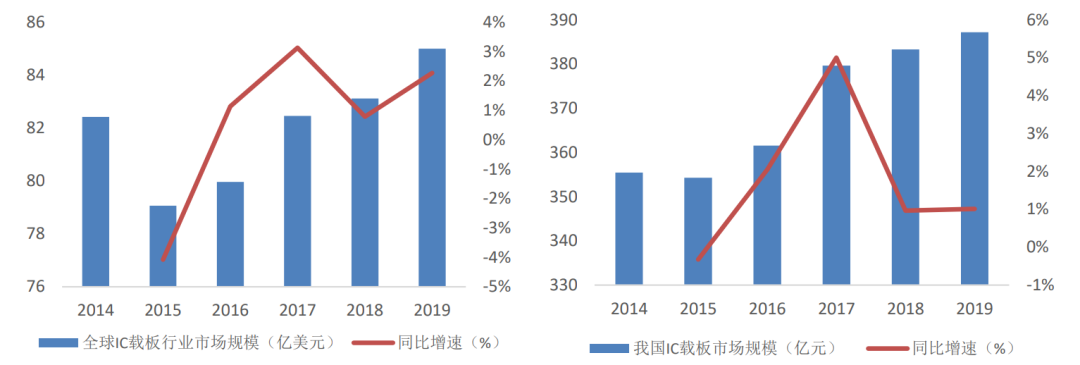

国内IC载板市场规模增速大于全球市场。根据Prismark数据,得益于消费电子、汽车电子以及存储器芯片市场的大幅增长,2015年全球封装基板市场触底反弹,2019年全球IC载板市场约85亿美金规模,近4年复合增速为1.85%。2014年我国封装基板市场规模是354亿元,至2019年市场规模达到387亿元,年复合增长率达到2.25%。

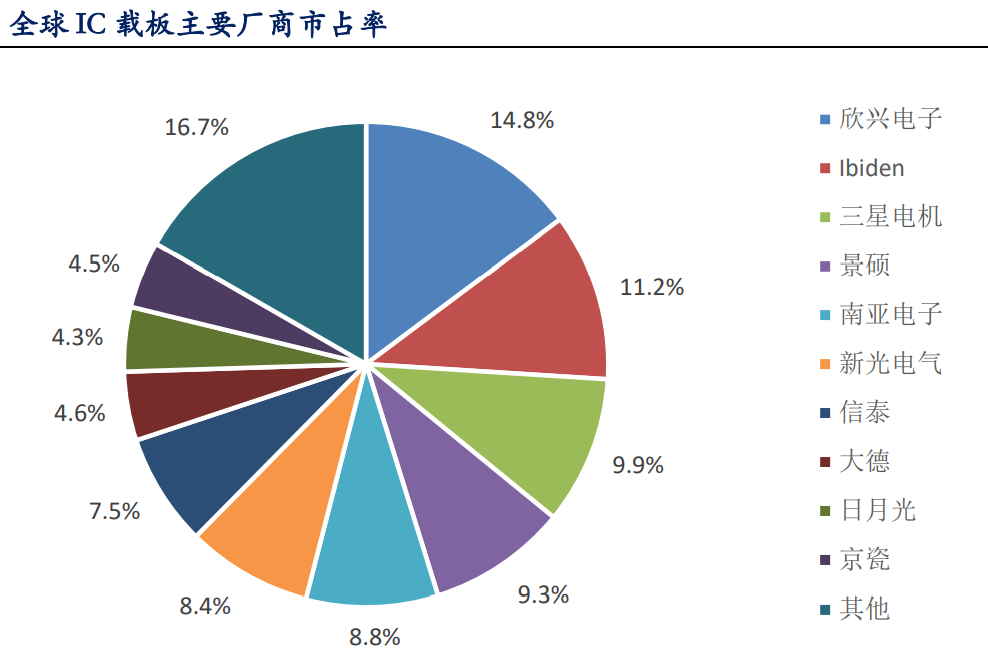

全球范围IC封装基板厂商主要集中于日韩,其主要原因是高技术门槛和长时间的高研发投入需求。全球前三大厂商欣兴电子、lbiden和三星电机分别占比14.8,11.2%和9.9%。全球前十大厂商包括欣兴电子、Ibiden、三星电机、景硕、南亚电子、新光电气、信泰、大德、日月光和京瓷,共占比83.3%。IC载板行业较PCB行业集中度更高。

国内厂商营收规模小、替代空间大。中国市场,主要由三家台湾厂商和四家本土厂商主导,台湾厂商欣兴电子、景硕和南亚在苏州和昆山设有IC封装基板工厂;本土厂商深南电路、珠海越亚和兴森科技在深圳、无锡、珠海等地设厂。奥特斯AT&S是一家奥地利公司,2016年开始在重庆投产、生产IC封装基板。

目前来说,国内市场主要由上述七家厂商主导。就上市公司而言,国内厂商营收规模营收增长均维持在20%以上,规模快速增加,国产替代的进度加快。深南电路的IC载板业务营收规模更大,毛利率更高,市场竞争力也更大。

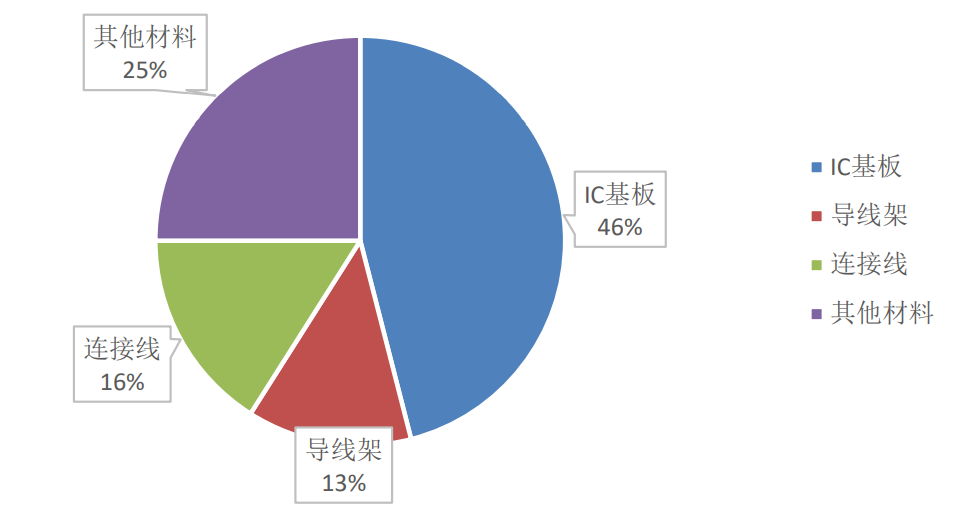

从未来发展趋势和潜在空间来看,先进封装趋势下,IC基板价值量不断提升。封装基板是芯片封装不可或缺的一部分,不仅为芯片提供支撑、散热和保护作用,同时为芯片与PCB母板之间提供电气连接。封装材料中封装基板占比46%左右,是集成电路产业链中的关键配套材料。

封装技术包括传统封装和先进封装,先进封装技术中,BGA工艺封装基板价值量在40-50%之间;在倒装芯片工艺中,封装基板的价值量在70-80%之间。在先进封装逐渐普及的背景下,封装基板的价值量将进一步提升。

04

再看电子装联。

全球先进封装营收增速大于传统封装。根据Yole最新预测,从2018-2024年,全球半导体封装市场的营收将以5%的复合年增长率增长,其中,传统封装市场的营收CAGR为2.4%,而先进封装市场将以8.2%的复合年增长率增长。

在先进封装中,封装基板作为最重要的耗材,价值量不断提升。随着先进封装市场的扩张,半导体封装基板市场规模继续扩大是大势所趋。

目前深南电路在处理器芯片封装基板方面,倒装封装(FC-CSP)基板已具备量产能力,未来有望在行业景气周期下,公司业务实现较大增长。

05

以上,我们对PCB、IC封装基板、电子装联三个行业进行了分析,包括对其未来的驱动力及潜在空间的讨论。

行业主要受益于5G的发展,带来量价齐升的可能,深南电路作为内资PCB龙头企业,更能享受到行业高景气度带来的红利。

下篇 深南电路(2)–业务分析及投资逻辑 将带来后续的分析,欢迎持续关注。

下载APP

下载APP