下载APP

下载APP

本文分成六个系列

系列一:国内唯一一家电商上市公司

系列二:南极电商发展史一

系列三:南极电商发展史二

系列四:南极电商2020年报解读

系列五:南极电商的竞争力分析及其未来思考一

系列六:南极电商的竞争力分析及其未来思考二

说起南极人,我想大部分读者朋友们应该有所耳闻。

我们穿的、用的很多都有可能来自于南极人,2019年,公司在阿里平台的店铺的支付件数近3.35亿件,支付人次超过2.88亿人次。

所以我们家里说不定都有南极人的牌子。

之所以关注南极人,主要是南极人去年连续暴跌,有不少知名大V都参与了。在我的印象中大V有谦和屋、大视野蒋炜、张平原,都是我平常关注的大V,其它的我就不太清楚了。为什么会连续暴跌,我想主要是由于GMV增速放缓了吧,当然也有不少在质疑南极电商财务造假。

注:GMV是(Gross Merchandise Volume)的简称,主要是指网站的成交金额,而这里的成交金额包括:付款金额和未付款。GMV=销售额+取消订单金额+拒收订单金额+退货订单金额。”

公司连续暴跌与投资人质疑公司财务造假引来了交易所问询,公司也都作出了回复。

这两份资料建议读者们多多阅读,信息量够多。(对于公司财务造假我是不太认同的)。

现在我们先来大概了解下公司的质地怎么样?(公司2015年借壳新民科技)。

盈利能力:公司净资产收益率非常优秀,常年高于20%,这里有两个指标我们要注意下,2017年公司的毛利率70%、净利率54%,到了2018年公司毛利率下降为34%、净利率26%,为什么2018年公司的毛利率、净利率下降那么快,但净资产收益率却下降很少呢?这是作为投资首先要思考的问题。

成长能力:公司从2015年借壳上市以来营收、净利增长非常快,妥妥的成长股,但2020年突然间就失速,股价从成长股预期瞬间变成“价值股”,暴雷,股价也崩了,作为投资者就要找到为什么会失速?然后再看看公司以后有没有机会恢复元气,这个就是本文最核心,最有讨论的价值就在这里。

运营能力:公司在2017年应收账款周转天数长达145天,到了2018年应收账款下降到66天,得到大幅改善,为什么呢?存货周转率2017年8次,到了2018年存货周转率275次,为什么存货周率会提高如此之快?这又是为什么呢?

创造自由现金流的能力:公司上市之后基本没有多少资本支出,所创造的利润都是妥妥的自由现金流,如果能够一直保持这种状态,那么这类公司就是我们投资者最理想的公司,就是一台超级印钞机,最关键的一点,公司能否持续保持?这是我们作为投资者必须深入思考的问题。

小结:

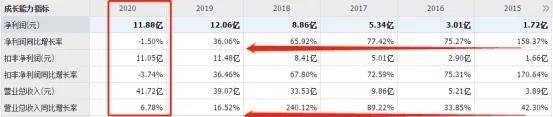

南极电商从过往经营角度来看,都算是十分优秀的一家上市公司,净资产收益保持20%以上,成长能力也是非常突出,2015年营收3.9亿,增长到2019年营收39亿,过去5年营收增长了10倍左右,2015年净利润1.7亿,增长到2019年12亿左右,过去5年净利润也增长了10倍左右,妥妥的成长股;而创造自由现金流的能力也是非常突出,每年的资本开支都非常少,这样的公司应该值得我们关注,而公司过去半年多股价暴跌,主要是由于GMV增速大幅放缓,从而导致了营收、净利润的下降。这也是我们研究的重点与难点,公司是否有能力恢复并重新出发?

下载APP

下载APP