下载APP

下载APP

欢迎关注隆基股份系列文章

系列一:清洁能源最具成长潜力的细分赛道

系列三:世界光伏发展史

系列四:一家光伏行业引领者

系列五:隆基股份发展史一

系列六:隆基股份发展史二

系列七:隆基股份发展史三

系列八:隆基股份2020年报解读

系列九: 隆基股份利润是否为真?

系列十:隆基股份竞争力分析及未来思考

太阳能是未来最清洁、安全和可靠的能源,利用太阳能的最佳方式是光伏转换,就是利用光伏效应,使太阳光射到硅材料上产生电流直接发电。以硅材料的应用开发形成的产业链条称之为“光伏产业”,包括高纯多晶硅原材料生产、太阳能电池生产、太阳能电池组件生产、相关生产设备的制造等。

光伏发电技术可以追溯到1839年法国科学家E.Becquerel发现液体的光生伏特效应(简称光伏现象),光伏发电大规模商业应用要从2004年德国率先推出光伏补贴政策开始,到目前2021年光伏行业共经历了182年。

一、世界光伏产业发展历史

从1954年第一块实用电池问世以来,光伏电池便取得了长足的发展。大概经历了以下几个阶段。

第一阶段(1954-1973年)

1954年恰宾和皮尔松在美国贝尔实验室首次制成了实用的单品硅太阳电池,效率为6%。同年,威克尔首次发现了砷化黥有光伏效应,并在玻璃上沉积硫化镉薄膜,制成了太阳电池。太阳电池开始了缓慢的发展。

第二阶段(1973-1980年)

1973年爆发了中东战争,那些依靠从中东地区大量进口廉价石油的国家,在经济上遭到沉重打击,世界发生了"能源危机”,从而使许多国家,特别是工业发达国家,加强了对太阳能及其他可再生能源技术发展的支持,在世界上再次兴起了开发利用太阳能热潮。1973年,美国制定了政府级阳光发电计划,成立了太阳能开发银行。日木1974年公布了政府制定的“阳光计划”。

第三阶段(1980-1992年)

20世纪80年代,世界石油价格大幅回落,而太阳能产品价格居高不下,太阳能技术也没有重大突破,成本没有大幅下降、转换效率没有得到大幅提高,缺乏足够的市场竞争力,这个时期太阳能进入了低谷,世界上很多国家都相继削减关于太阳能研究经费。

第四阶段(1992-2000年)

由于大量燃烧矿物能源,造成了全球性的环境污染和生态破坏,对人类的生存和发展构成严重威胁。在这样的背景下,1992年联合国在巴西召开”世界环境和发展大会”,会议通过了《里约热内卢环境与发展宣言》、《21世纪议程》和《联合国气候变化框架条约》等一系列重要文件,把环境与发展纳人统一的框架,确立了可持续发展的模式。这次会议之后,世界各国加强了清洁能源技术的开发,将利用太阳能和环境保护结合在一起,国际太阳能领域的合作更加活跃,规模扩大,使世界太阳能技术进入了一个新的发展时期。这个阶段的标志性事件有:

1993年,日本重新制定“阳光计划”;

1997年,美国提出“克林顿总统百万太阳能屋顶计划"":

1998年,澳大利亚新南威尔士大学创造了单晶硅太阳电池效率25%的世界纪录。

第五阶段(2000年至今)

进入21新世纪,原油也进入了疯狂上涨的阶段,从2000年的不足30美元/桶,暴涨到2008年7月时接近150美元/桶,原油价格疯狂上涨让世界各国再次认识到不可再生能源的稀缺性,再次激发了人们发展新能源的强烈欲望。在这一阶段,新能源再次得到快速发展,但发展过程中并非一路平坦,总有波折。

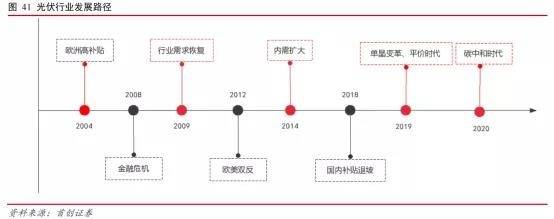

2004-2008 年:欧洲高补贴推动行业发展。

行业发展初期,成本居高不下,以德国为首的欧洲政府为了鼓励行业发展,开始对光伏行业进行补贴,德国率先实施“上网电价”法:根据不同的太阳能发电形式,政府给予为期20年、每千瓦时0.45-0.62欧元补贴,补贴政策的出台有力促进了装机量的快速增长,率先打开了光伏装机市场。

在欧洲市场的强烈刺激下,中国光伏产业迎来了爆发期。

2001年,无锡尚德建立10MWp(兆瓦)太阳能光伏电池生产线获得成功,2002年9月,尚德第一条10MW太阳能光伏电池生产线正式投产,产能相当于此前四年全国太阳能光伏电池产量的总和,一举将我国与国际光伏产业的差距缩短了15年。

2003到2005年,在欧洲特别是德国市场拉动下,尚德和保定英利持续扩产,其他多家企业纷纷建立太阳电池生产线,使我国太阳电池的生产迅速增长。

2004年,洛阳单晶硅厂与中国有色设计总院共同组建的中硅高科自主研发出了12对棒节能型多晶硅还原炉,以此为基础,2005年,国内第一个300吨多晶硅生产项目建成投产,从而拉开了中国多晶硅大发展的序幕。

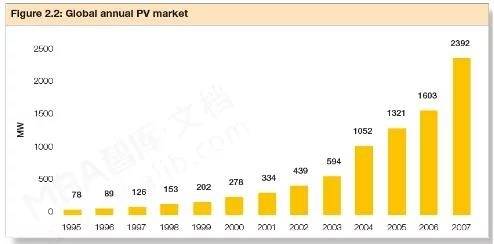

2007,中国成为生产太阳能光伏电池最多的国家,产量从2006年的400MW一跃达到1088MW。

2008年,中国太阳能光伏电池产量达到2600MW。

2009年,中国太阳能光伏电池产量达到4000MW。

2008-2009 年:金融危机导致行业低潮。下游光伏装机市场主要在欧美国家,金融危机导致了银行信贷收紧,使得欧洲大多数在建和新建的光伏发电工程被迫终止或者延期,从而导致对太阳能电池以及组件需求的突然减缓。光伏装机需求的大幅回落对电池和组件厂的经营产生巨大压力,光伏企业普遍陷入困境。

2009-2012年:行业需求复苏,中国实现原材料进口替代。

金融危机对欧美国家的巨大冲击使得中国的光伏制造业有了快速成长的机会,光伏制造业的产能开始向中国转移,保利协鑫多晶硅市场份额开始提升,打破了国外对原材料的垄断,推动行业成本快速下降。

2012-2014年:欧美双反调查开启,中国光伏产业迎来至暗时刻。

2011年美国率先掀起对中国光伏企业的“双反”调查。2012年美国商务部公布反倾销初裁决定,英利、无锡尚德、天合光能将分别被征收31%、31%、31%的反倾销税,未应诉中国光伏企业的税率为250%。随后,欧盟也发布了对中国光伏企业的“双反”调查。与此同时,上游硅料价格暴跌,中国光伏巨头尚德的硅料长单变成了噩梦,2011年尚德取消了与MEMC签订的多晶硅供应合同,赔付整整 2亿美元,在巨大冲击下,尚德于2013年申请破产重组。

2014-2017年:国内光伏需求快速增长

在欧美双反的背景下,中国政府出台一系列扶持政策,扩大内部需求,国内光伏装机快速增长。2015年中国光伏累计装机43GW,超越德国成为世界第一,并连续 5 年蝉联世界第一的宝座,中国光伏行业迎来快速成长期。

2018-2019 年:中国光伏发展按下暂停键

由于国内光伏装机的快速增长,补贴缺口不断增大,光伏欠补问题成为行业痛点,为避免行业继续粗放式增长,三部委联合印发了《2018 中国市场光伏发电有关事项的通知》,停止分布式电站的光伏国家补贴,停止地面光伏电站的批复建设,也就是“531”政策,光伏行业发展被急刹车。

2019-2020年:平价上网时代开启

“531”政策以后,光伏行业加速洗盘,落后产能出清,出现技术迭代,以隆基为代表的单晶制造企业迅速崛起,单晶市占率迅速提升,度电成本快速下降,行业逐渐摆脱补贴的依赖,开启平价上网时代。

2020 年以后:碳中和带来光伏行业正周期

2020 年是巴黎气候大会 5 周年,各国相继提出“碳中和”目标。2020 年 1 月 14 日,欧盟委员会公布可持续欧洲投资计划,推出公平转型机制,助力欧洲绿色协议顺利实施,在 2050 年实现“碳中和”目标,将净碳排放量降至零;10 月,韩国和日本也相继宣布 2050 年的“碳中和”目标。11 月,拜登当选美国总统承诺上台后促进美国重回《巴黎协定》,并在 2050 年实现“净零排放”;12 月,中国领导人在气候雄心峰会上表示,中国要在 2060 年实现碳中和。各主要经济体与碳排放大国的“碳中和”目标使得全球经济将全面进入以低碳可持续发展为核心的国际新格局。为了实现碳中和目标,煤炭、石油等石化能源占比将逐渐降低,光伏、风电等清洁能源将推动全球能源结构转变,并定义全球能源新格局。

未完待续

下载APP

下载APP