下载APP

下载APP

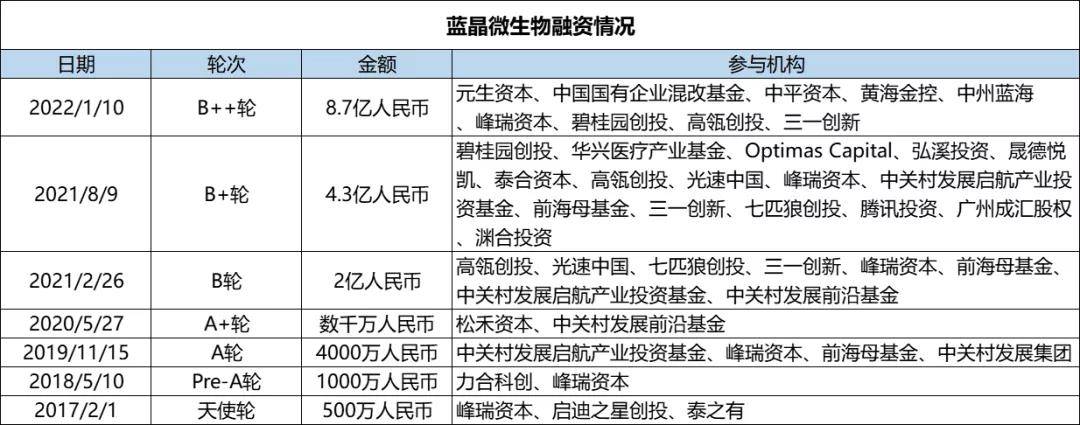

近日,国内合成生物学赛道领跑者蓝晶微生物完成了B3轮融资,由元生资本与混改基金领投,自2021年以来,公司B轮系列融资完成了三轮,合计金额超过15亿人民币。

仅仅是B轮系列融资,蓝晶微就吸引了众多消费、医药领域知名机构争夺份额的盛况,其中包括大家耳熟能详的高瓴创投、腾讯投资、国有混改基金、元生资本等。

我们曾经在两篇系列文章中提到过合成生物学的机会:《腾讯、高瓴这笔投资透露出万亿级产业机会,颠覆旧技术,至少100倍增幅!》、《被哄抢的超级技术!龙头刚刚翻倍,这家底部小而美的选手存在巨大预期差?》,如今二级市场的标的凯赛生物、华恒生物等,都受到市场资金的追捧。

合成生物学乃至生物材料的火热,其实是政策、业绩、技术趋势带来的必然结果。

欧盟在《面向生物经济的欧洲化学工业路线图》中提出,在2030年将生物基产品或可再生原料替代份额增加到25%的发展目标。

生物基纺织品制造商Pyratex的创始人Regina Polanco提到:“2020年以来,该公司的销售额和客户几乎翻了一番,尤其是大公司客户的需求正大幅增加。”

合成生物学生产以生物质原料为主,能够显著降低碳排放,比如一根PHA吸管比PP吸管碳排放低180g。(数据显示,生物技术的应用可以降低工业过程能耗15-80%,原料消耗35%-75%,减少空气污染50%-90%,水污染33%-80%。)

由此,可想而知这条赛道潜藏着多大的机遇。

01 生物基材料大有可为,可降解塑料首当其冲

蓝晶微生物团队目前大量的技术及数据积累都集中在生物塑料——PHA领域。今年1月,公司首个产品管线——PHA的年产25000吨「超级工厂」在江苏省盐城市滨海县正式开工建设。

尽管二级投资者们无法直接触及一级的项目,但我们能从行业趋势、顶级机构的偏好发现同赛道的机会。

全球环保形势日益严峻,塑料制品带来的污染问题日益严重,有报道称大量的塑料微粒已经开始通过物质循环进入人体,一个成年人每年有可能会摄入74000至121000粒塑料微粒,危害目前无法估计。

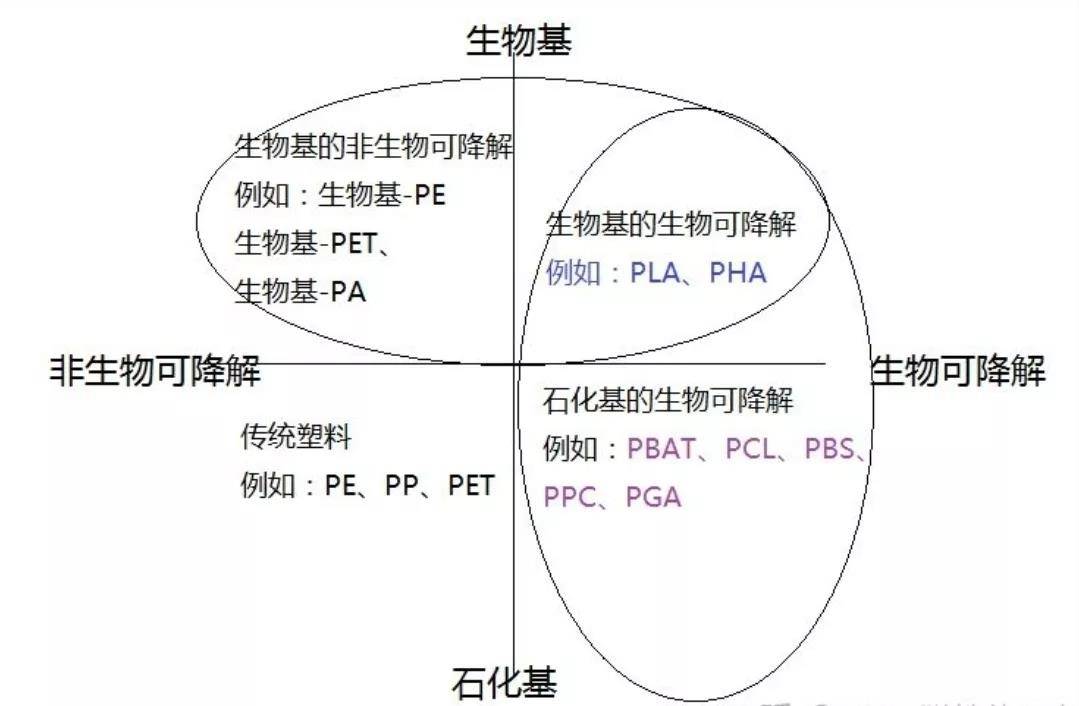

生物可降解塑料全面替代非生物不可降解塑料迫在眉睫,应用聚羟基脂肪酸酯(PHA)和聚乳酸(PLA)等可降解材料几乎成为业界共识。

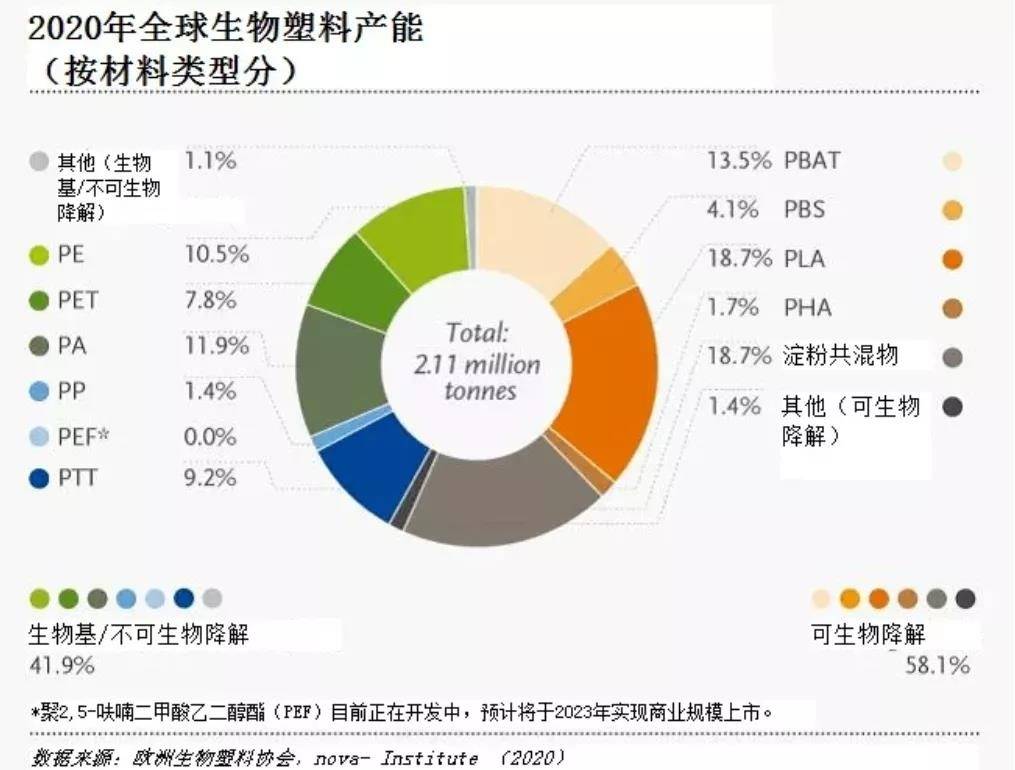

据European Bioplastics数据,2018年全球生产塑料近3.6亿吨,而生物基塑料2020年产量近211万吨,占比不到1%。近年来随着需求的增长,越来越多生物基聚合物、应用和产品的出现,生物塑料市场在快速增长。

据预测,全球生物塑料及聚合物市场规模2020年预计为105亿美元,2025年有望增长至279亿美元,年复合增速将达到21.7%。

可以看出,全球目前生物基的可降解塑料集中在PLA和PHA两大类,可两者的特性却有十分大的差异,并非是竞争关系;PLA有良好的力学性能、生物安全性、易加工性,但降解条件相对苛刻,广泛用于包装、纺织等行业;PHA具有良好的生物可降解性和生物相容性,可应用于高端生物医用领域,但缺点在于其降解速率太快,以致于贮存稳定性较差。

另外,由于PHA生产中涉及更大的能耗,目前每吨生产成本在6-7万元,而PLA相较生产技术稍成熟,价格在每吨2.5万元左右。

在PHA生物合成未实现大规模产业化的背景下,短中期PLA的产业化机会似乎离我们二级市场更近一些,爆发力也更强。

02 金丹科技,国内PLA生物基塑料技术的破局者

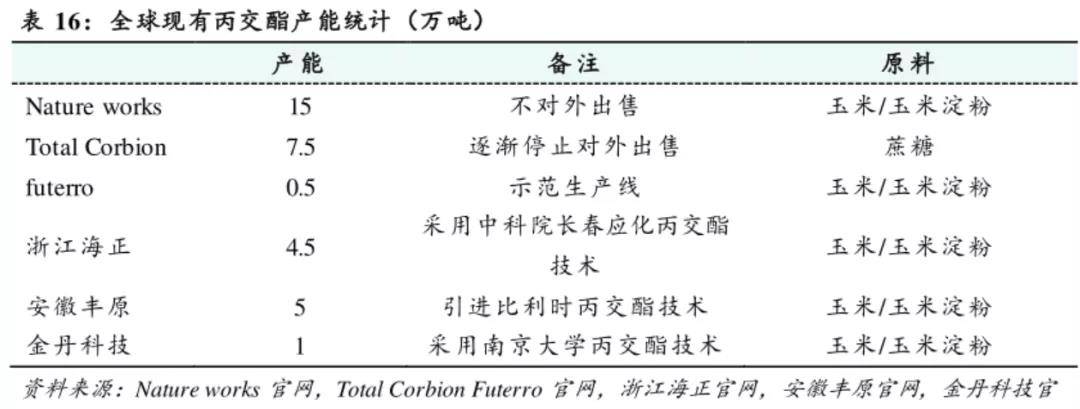

目前全球少数头部厂商在PLA材料领域实现了商业化量产,主要核心技术以及原材料(如丙交酯)依然掌握在几家国外公司手中,包括NatureWorks与Corbion。

国内虽有不少厂家声称掌握了PLA生产的核心技术,但是在原材料上依然高度依赖进口(比如:部分厂商的乳酸及丙交酯供应源自于Corbion公司),但随着NatureWorks、Corbion等公司逐渐停止对外出售丙交酯,全球供应随之紧张。

国内上市公司中,金丹科技是为数不多突破了丙交酯生产技术的厂商,且公司IPO募投“年产1万吨PLA生物降解新材料项目”将在今年落成,投产后将打通乳酸—丙交酯—聚乳酸全产业链,拥有一体化优势。上市时,公司测算产能落地后每年贡献1.72亿的营收和7853万的净利润。(2023年,公司规划的10万吨丙交酯、聚乳酸产能将落成)

金丹科技与南京大学“合作+自主研发的丙交酯”生产技术采用有机胍催化剂,相对于市面上的其它方法具备更高的催化效率和产出效率,在提高产出率的同时能显著降低成本。

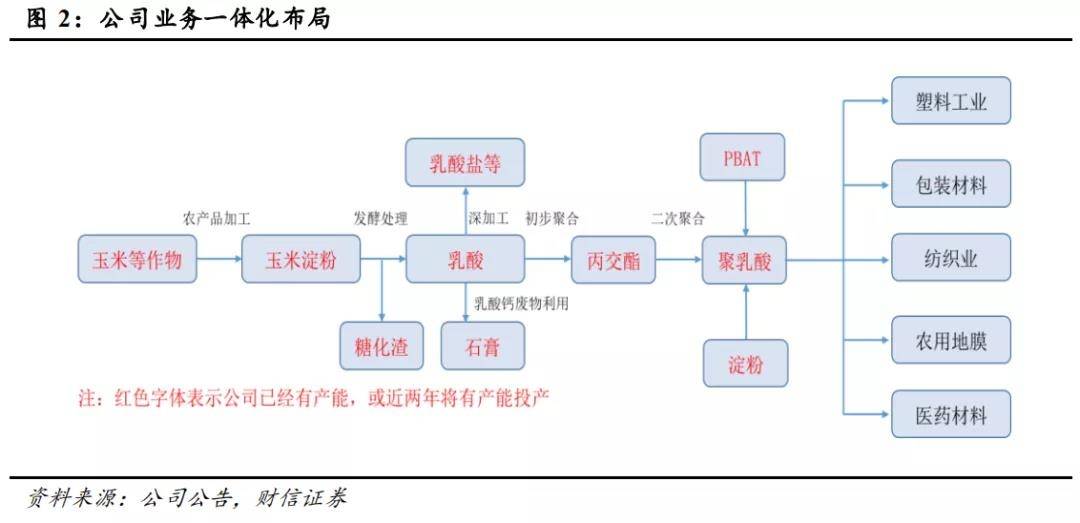

技术突破和产能推进奠定了金丹科技的先发优势,而PLA赛道最终的胜负手很可能在于“乳酸—丙交酯—PLA”全产业链一体化。

成本是制约PLA为代表的生物降解塑料市场化替代传统塑料的核心因素,大多数生物降解材料的价格是普通塑料的2~3倍,而PHA的价格则更高,达到6倍左右。

可以说PLA越接近传统塑料的价格,需求量则越大。据国海证券测算,PLA的理论成本为1.2万每吨,相较目前实际成本,远期成本下行空间较大。

而要厂商做到接近测算的理论成本,一方面需要突破丙交酯生产技术并实现规模化生产,另一方面PLA的环保成本(丙交酯生产中产生废乳酸)需要上游的乳酸生产环节进行消化。尽管当前丙交酯生产技术并未充分国产化,但随着几年后的其他国产厂商的技术突破,那么竞争重点将成为上游规模效应更突出的乳酸。

之所以看好金丹科技,是因为公司是国内完成“乳酸-丙交酯-PLA”全产业链布局龙头之一,另外一家是尚未完全投产的安徽丰原。

近几年内,PLA赛道的竞争格局良好,随着产能的兑现,公司利润端可能至少有几倍的增长空间。

03 乳酸龙头,PLA终端产品带动公司整体向上生长

2016-2020年,金丹科技的营收从5.86亿提升至10.27亿,净利润从5373.37万元提升至1.18亿,营收和利润年复合增速分别在10%、20%的水平,看起来并不高。

今年前三季度,公司实现营业收入10.13亿元(接近2020年全年),同比增长39.25%,营收增速创历史新高。而净利润增长则相对放缓,主要原因为2021年玉米(原材料)价格的快速上涨,影响了公司的盈利能力。

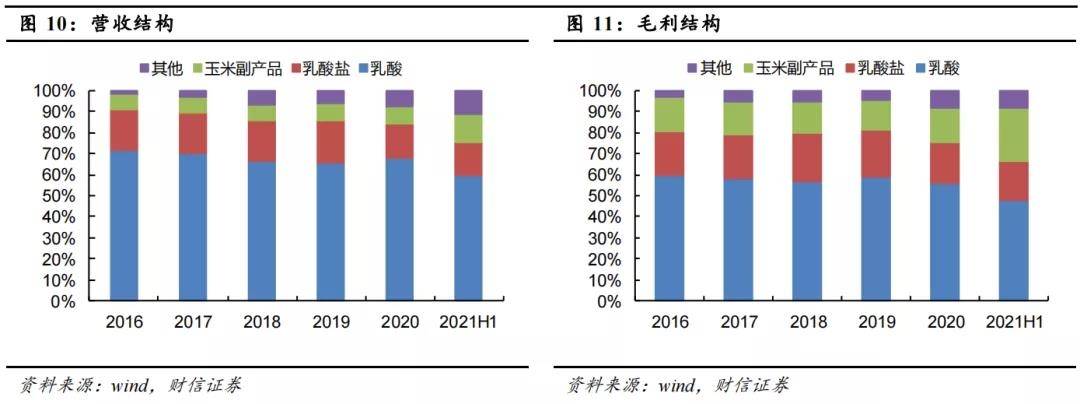

拆解2021年上半年公司的营收结构,乳酸仍然是金丹科技的主要营收来源(59.99%),而乳酸盐、玉米副产品及其他业务分别占总营收的10%左右。

不难看出,乳酸业务是公司中短期业绩的主要影响点。

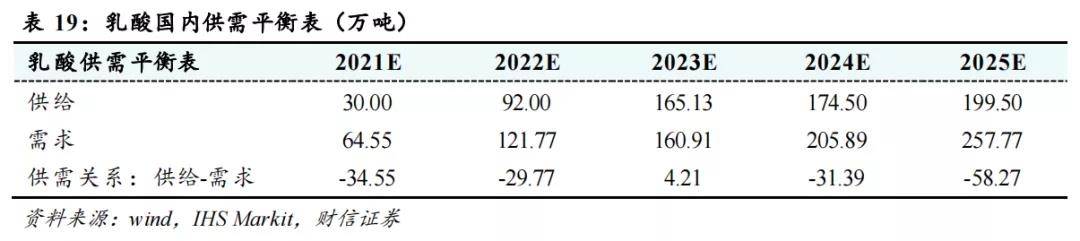

2018年全球乳酸消费结构中,聚乳酸(PLA)占比为37.6%,而国内占比仅有12.20%,可见未来聚乳酸的消耗将成为拉动乳酸消费的主要增长动力,基于前面提到的一体化逻辑,聚乳酸的发展将拉动金丹科技的向上生长。

1、乳酸业务的战略性升级:扩产、技术升级、布局上游

金丹科技是乳酸领域的龙头企业。2020年,国内乳酸产能约30万吨,其中金丹科技12.8万吨的产能占据了全国产能的42.67%,目前是国内第一家产能过10万吨的乳酸生产企业。

其实,过往国内乳酸产业一直处于供不应求的状态,叠加下游聚乳酸需求的快速增长,乳酸生产企业开始大幅扩产,金丹科技2021-2023年计划新增产能25万吨,2023年公司将拥有35.5万吨乳酸产能,是2020年产能的1.78倍。

乳酸的直接原材料是玉米,过往玉米产品的价格波动极大扰动了公司的盈利稳定性,金丹科技成立农业子公司金丹农业战略布局原材料玉米,目前其拥有玉米产能3000吨/年,未来原材料造成的业绩扰动将进一步减少。

同时,公司也正在加强优化乳酸制备的方法,如制备初级乳酸,省略加氢氧化钙调节PH值和加硫酸酸解的步骤,由发酵液制备初级乳酸,若达成可节约600元/吨的成本。

2、生物基和石化基可降解材料两手都要抓:PBAT投产

去年3月,金丹科技规划了建设年产6万吨PBAT项目,投资3亿元,预计今年9月份完工,投产后相信也将对公司业绩造成正面影响。

PBAT同样也是可降解塑料的一种,市场应用活跃,对比PLA和PBAT材料,PLA材料强度高,耐热性好且具备较好的水汽阻隔性能,而PBAT材料则延伸率较高,两者优势互补,未来PLA、PBAT可共存发展。

金丹布局PBAT,一方面是丰富公司的可降解产品管线,另一方面利用现有的淀粉和募投聚乳酸(PLA)产品进行改性和形成制品,提升产品附加值。

结语:新技术、新材料对于传统行业的替代和颠覆的威力,有时候是常人难以想象的,或许2022年将是金丹科技的反转之年,也是合成生物学和生物基材料的腾飞之年。

下载APP

下载APP