下载APP

下载APP

正海生物系列文章:

系列一:再生医生的强悍新锐

系列二:正海生物发展史

系列三:正海生物2021年报解读

系列四:正海生物竞争力分析及未来展望

公司成立于2003年,专注再生医学领域,2007年海奥口腔修复膜取得医疗器械注册证,2009年海奥生物膜取得医疗器械注册证,海浮皮肤修复膜取得医疗器械注册证,2015年海奥骨修复材料取得医疗器械注册证,2017年创业板上市,这是创始人秘波海63岁迎来人生第二家上市公司,第一家上市公司是正海磁材,2011年已经在创业板上市。

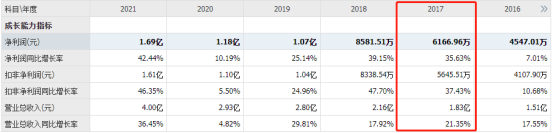

2017年

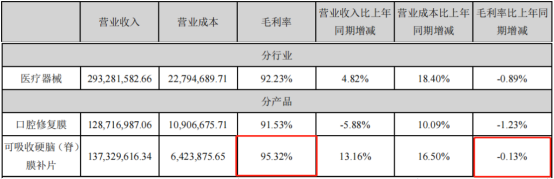

2017年公司营收增长21%,利润增长35.6%,公司经营非常不错。主要是种植牙市场保持较高的增速,每年保持30%左右的速度增长,目前种植牙数量约为200万颗;公司用于脑膜缺损修复的生物膜产品销售增速远超过同行业,并已建立覆盖全国的营销网络,公司产品直接销往全国300多家医院和口腔诊所,公司拥有300多家经销商,覆盖全国主要省份和城市。

研发项目:活性生物骨、引导组织再生膜、新一代生物膜等临床试验项目进展顺利;止血材料、骨科材料、子宫内膜修复材料等项目按照计划开展研究工作,并完成立项。

2018年

2018年公司营收增长18%,利润增长39%,利润增速仍然维持非常高的增长,非常不错!此时的种植牙市场已由去年的200万颗,增长到今年的240万颗,辅助完成种植牙的生物材料市场正在快速渗透和增长。经销商数量已由去年的300多家发展到现在的450家。营销人员数量同比增加一倍,营销体系的管理进一步精细化,具体分为学术推广部、运营投标部、商务管理部、服务事业部、头颈事业部、神外事业部、民营事业部和修复事业部8个子部门,营销效率的提升带来销售收入的增长。

研发项目:活性生物骨完成临床试验,于2018年第四季度提交首次注册申请并进入优先审批程序,目前审评工作进展顺利;引导组织再生膜临床试验入组完成,进入回访阶段,预计2019年提交注册;高膨可降解止血材料进入临床试验阶段;子宫内膜产品研发工作有序推进。

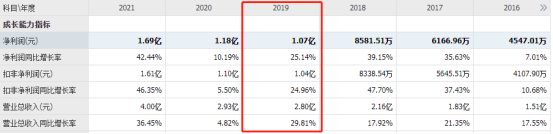

2019年

2019年公司营收增长30%,利润增长25%,仍然维持较高的增速,非常不错!公司的经销商进一步扩大,从去年的450家发展到600余家。

研发项目:公司活性生物骨于2018年11月向国家药监局提交注册,受理号为CQZ1800521,此后该产品进入到“技术审评”阶段,2019年先后通过了注册质量体系核查、临床试验现场检查、临床试验样品研发环节核查;在药监局主导的专家咨询会上与专家进行了产品的相关讨论,并于2019年第四季度收到了药监局的补充资料通知单。

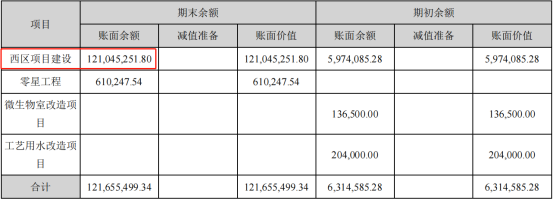

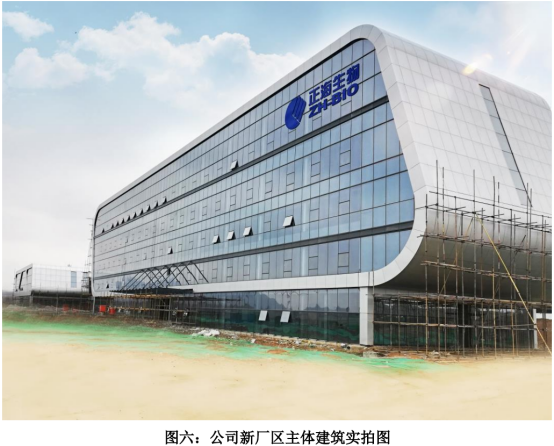

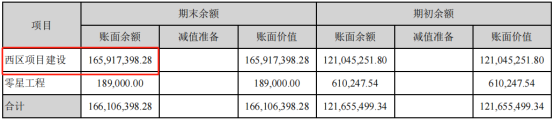

在这一年时间里:公司迎来了新厂区的建设:产业基地升级、研发中心建设。

在这一年时间里:高值耗材采购的“大政策”接连发布:

2019年7月,国务院印发《治理高值医用耗材改革方案》,要求“按照带量采购、量价挂钩、促进市场竞争等原则探索高值医用耗材分类集中采购”,鼓励医疗机构联合开展带量谈判采购,积极探索跨省联盟采购。

2019年11月,《关于进一步推广福建省和三明市深化医药卫生体制改革经验的通知》,要求2020年9 月底前,综合医改试点省份要率先进行“针对临床用量较大、采购金额较高、临床使用成熟、多家企业生产的高值医用耗材,按类别探索集中采购”的工作。

2019年12月,国务院印发《关于以药品集中采购和使用为突破口进一步深化医药卫生体制改革的若干政策措施》,提出“在做好药品集中采购工作的基础上,探索逐步将高值医用耗材纳入国家组织或地方集中采购范围”。

2020年3月5日,中共中央国务院发布《关于深化医疗保障制度改革的意见》,明确提出“全面推行医用耗材集中带量采购”,“推进构建区域性、全国性联盟采购机制”。

2020年

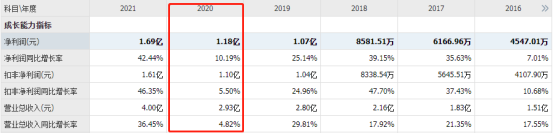

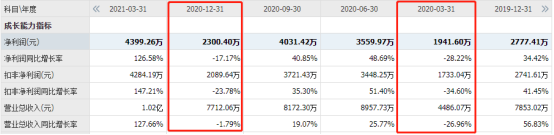

2020年公司营收仅增长5%,利润增长10%,业绩大幅放缓,这是什么原因呢?

分季度来看,业绩下降主要是由于1季度、四季度疫情十分严重:

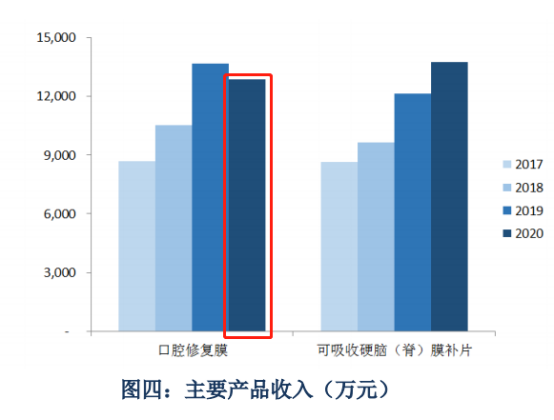

疫情常态化之下医院和诊所等产品消耗终端的口腔手术开展受限,导致了公司口腔修复膜产品销售收入的减少。

在这一年时间里:公司经销商从去年的600余家发展到今年的700余家。

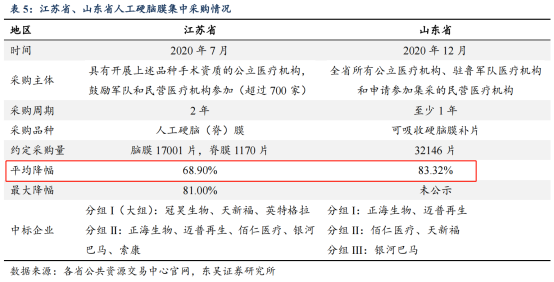

在这一年时间里:公司产品可吸收硬脑(脊)膜补片已在江苏省的第三轮集采和山东省集采中成功中标,但价格大幅下降80%左右:

不过公司的硬脑膜补片毛利率仍然高达92%,并没有受到价格大幅下降的影响?为什么呢?主要是带量采购所开展的区域太少,量也不大,对公司影响不大,如果区域不断扩大,量也上来,我想集采对公司的影响慢慢也会体现出来吧。

在这一年时间里:新厂区建设进入尾声

新厂区于2018年12月奠基并启动建设工作,2019年历经施工许可申请、施工图审查等工作,两年时间完成了主体建筑竣工验收。

由于集采、经营业绩放缓、估值较高,公司股价持续下跌:

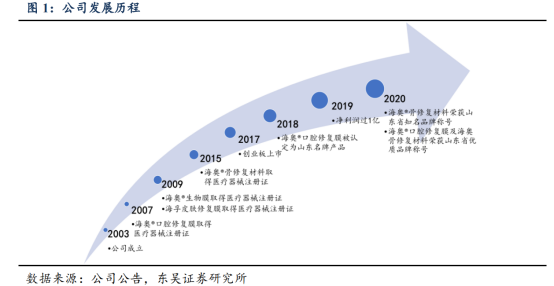

公司的发展历程用下图来展示:

未完待续

下载APP

下载APP