下载APP

下载APP

海尔智家系列文章:

系列一:冰洗巨头

系列二:海尔智家2021年报解读

系列三:海尔智家的竞争力及未来展望

经营分析:

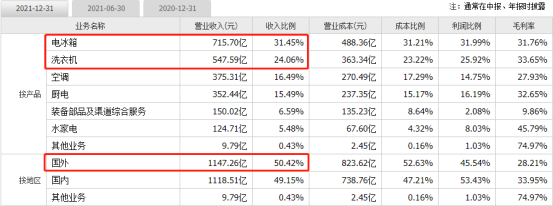

2021年公司营收、净利都自于冰箱、洗衣机,其次是空调、厨电;如果是按地区分类的话,国外占比已超50%,且毛利率非常不错,海尔已成为国际化转型的典范。

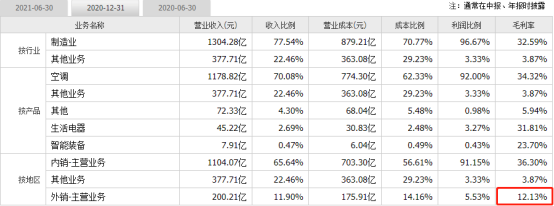

美的:国外毛利率25%

格力:国外毛利率12%

现在再来看下公司的资产与负债

资产

1、类现金

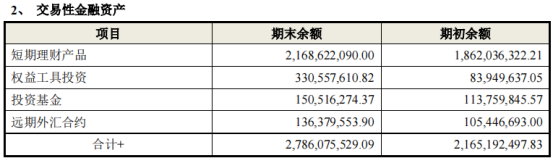

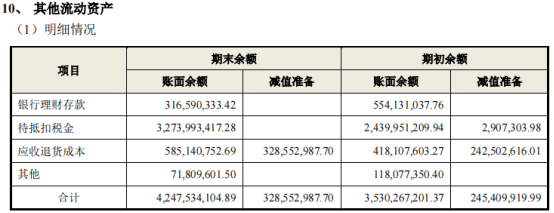

2021年公司类现金=货币现金(459)+交易性金融资产(28)+银行理财存款(3)=490亿占总资产23%(2175亿),公司账上现金一般。

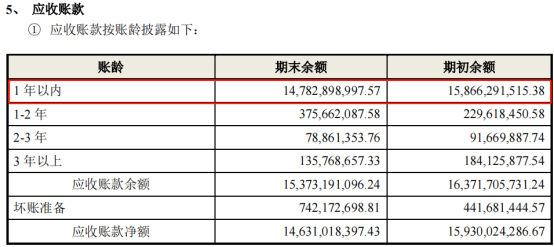

2、应收账款、应收账款周转天数

2021年应收账款146亿占总资产6.7%(2175亿),应收账款占总资产不是很高,再来应收账款账龄,基本都是一年以内的,应收账款风险不大。

下面再来看看应收账款周转天数,近几年都保持在24天左右,变化不大,没有随着营收的增长而拉长,表明公司并没有通过放宽销售信用政策来刺激营收的增长,说明了公司营收的增长质量是非常真实的。

3、预付款

预付款不到10个亿,金额不多。

4、其他应收款

2021年其他应收款16.6亿,虽然不是很多,但也不算少,那么这个其他应收款到底是什么呢?

在年报附注里,其他应收款主要包括押金、质保金、员工借款、退税款、代垫款项等,如果其他应收款过高,作为投资者就需要警惕了。

注:其他应收款,是指—般与企业的正常生产经营活动无直接联系的款项。

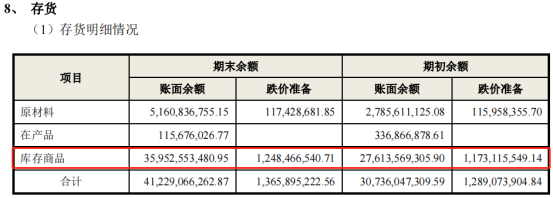

5、存货

2021年公司存货399亿占总资产18%(2175亿),存货占总资产比例不低且2021年存货较2020年大幅增长,仔细研究,存货里基本都是以库存商品为主。

公司解释存货大幅增长主要是收入规模增长及生产备货所致。

2021年公司存货398亿较2020年295亿大幅增长35%,而营收2021年较2020年仅增长8.5%

从而导致了公司存货周转率逐年降低,存货周转天数逐年拉长。

有投资者表示,2021年原材料涨价如此严重,公司毛利率还能上涨,有点不可思议,有可能通过增加存货库存,降低单位成本,粉饰了毛利率,这种说法我认为是有一定的道理,但我们无法证实,只能通过长期观察,但不管怎么样,公司在存货管理上还是存在不足的。

下面再来看看美的,存货金额近几年变化不大。

存货周转率也一样,近几年变化不大。

在存货管理上,美的是优于海尔。

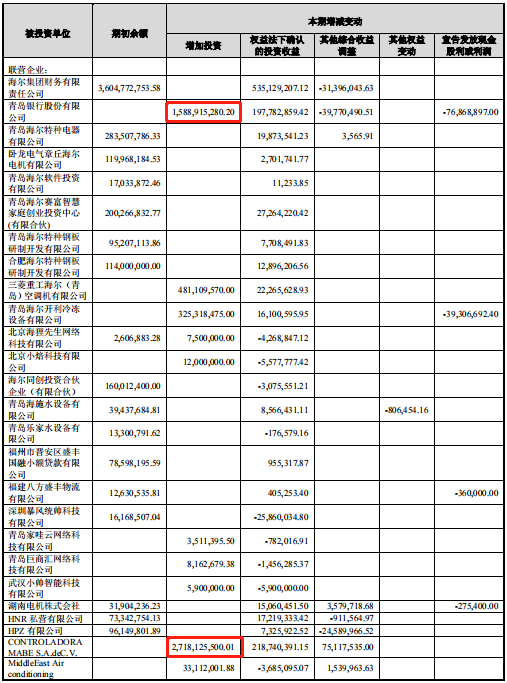

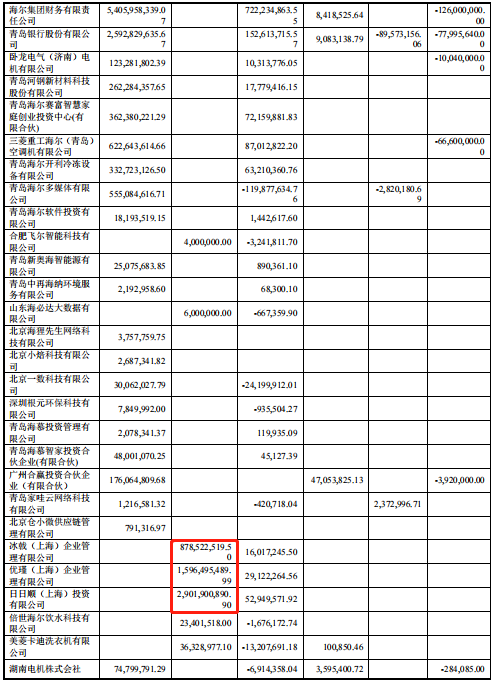

5、长期股权投资

2021年公司长期股权投资232亿占总资产11%(2175亿),长期股权投资占总资产并不少。近两年公司长期股权投资变化不大,但2015-2016年,2018-2019年这两个区间变化非常大,下面我们来了解下这两个区间,到底是由于原因变化那么大?

2016年:主要是由于会计准则发生变更,由可供出售金融资产重分类至长期股权投资所致。

2019年:主要是由于海尔电器股权变动所致。

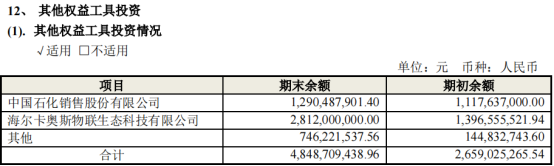

6、可供出售金额资产、其他权益工具投资

可供出售金额资产与其他权益工具投资其实是一样的,2018年开始执行新的会计准则。

其他权益工具投资的特点:除了被投资企业宣告发放现金股利,计入当期损益外,其他相关的利得和损失均应当计入其他综合收益,且后续不得转入当期损益。

计入其他综合收益的目的在于,权益工具类的投资变动本身就比较大,一旦允许变动计入损益,会有操纵利润的风险。所以把买来的股权指定为其他权益工具后,一经做出这个指定就不得撤销,就不能再幻想股价上涨时再当成“交易性金融资产”了。

公司的其他权益工具投资有哪几家企业?中国石化、海尔卡奥斯。

7、固定资产

2021年固定资产223亿占总资产10%(2175亿),固定资产占总资产不多,属于轻资产。

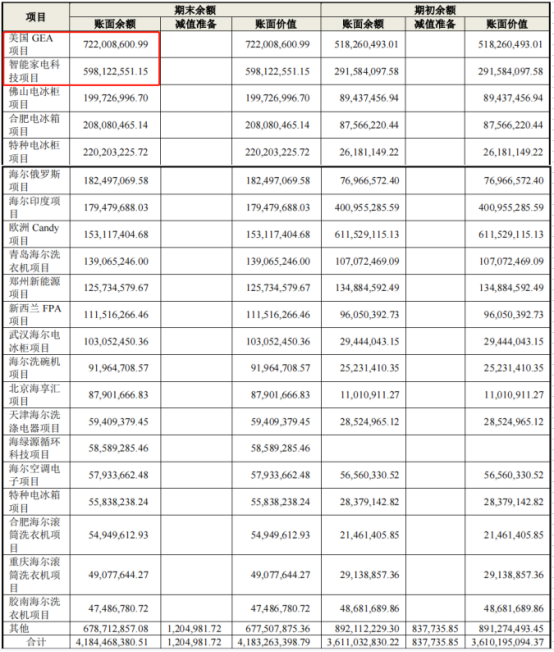

8、在建工程

2021年在建工程42亿左右,较去年36亿小幅增加,表明公司仍有扩张的欲望,虽然不是很多。那么公司的在建工程包括了哪些?主要是美国GEA项目、智能家电科技项目。

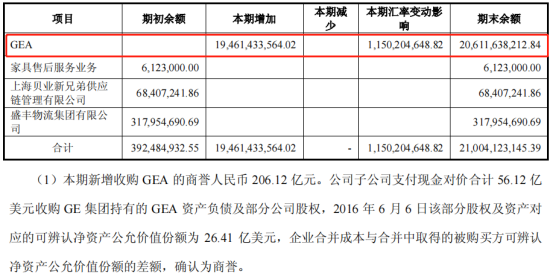

9、商誉

2021年公司商誉218亿占总资产10%(2175亿),占净资产28%(798亿),商誉占总资产、净资产比例不少。

注:GE Appliances,通用电气家用电器资产与业务

关于这起并购案,当年海尔以55.8亿美元大手笔拿下通用电气家电业务(GEA),完成了迄今为止中国家电业最大一笔海外并购,令业界叹服且猜想连连时,令外界疑虑的是,海尔凭什么并购GEA?并购之后怎么“消化”?要知道,这家美国的百年老店可是有着全球性的深远影响力。而在过去30多年中,GE更一直是中国企业学习的绝佳标杆。

当然,海尔并购GEA是有一定底气的,因为在此之前,海尔早已在国际化道路上摸索了16年。其海外扩张路径,也早已在跨国并购中实现了“双赢”的样板:

2011年10月,海尔收购日本三洋白电,打通东南亚市场,并于2014年实现首次盈利;

2012年9月,海尔收购新西兰国宝级家电品牌斐雪派克,后在决策权、用人权、分配权“三权让渡”的治理机制下,使其品牌价值提升20%,市场份额增长近50%,树立了中国-新西兰企业合作的新典范

GEA首席执行官凯文•诺兰(Kevin Nolan)还表示,海尔智家收购GEA后,改善了公司的文化和决策。海尔集团创始人张瑞敏在谈及收购GEA时提到,海尔智家如何成功并购GEA,解决方案是在实力上超过它,管理模式学习它,并输出海尔智家的管理模式。海尔智家在完成并购后,将人单合一模式复制到了美国。很快,美国员工开始聚焦市场、聚焦用户,创造力被充分释放了出来。比如收购前GEA想把洗衣机业务卖掉,现在洗衣机反而成了GEA里面增长最快、盈利仅次于厨电的产业,GEA已成为美国市场上波轮洗衣机第一品牌。

所以面对那么高的商誉,各位读者朋友们你们害怕吗?害怕公司是否有减值的风险?在研究家电领域,我发现一个现象,家电行业要想走向国际化,通过并购的方式有可能比自己关在家里研究要强,看看美的、海尔,对比下格力就知道。

负债

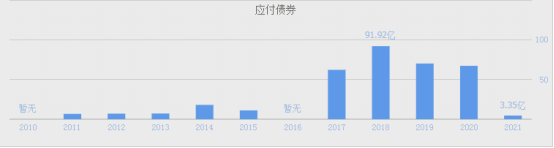

1、有息负债

2021年公司有息负债=短期借款(112亿)+长期借款(30亿)+应付债券(3亿)=145亿占总资产6.6%(2175亿),有息负债占总资产较低,且公司利息仅有7个亿,那么公司借款利率为4.8%左右(7/145),融资利率非常低,表明公司在市场中的信用等级非常高,公司经营十分稳健。

2、应付票据及应付账款

2021年公司应付账款674亿占总资产31%(2175亿),应付账款占总资产非常高且应付账款随着营收的增长逐年增加,表明公司对上游客户话语权十足。

3、合同负债

2021年合同负债100亿占总资产4.6%(2175亿),合同负债占总资产比例不低且随着营收的增长而增加,表明公司对下游客户的话语权逐年增强,非常不错!

总结:

从这张资产负债表可以看出,公司账上现金一般;应收账款周转天数并没有随着营收的增长而拉长,应收账款占总资产比例不高,表明公司营收质量非常真实;近几年公司存货逐着营收的增长不断增加,存货周转率逐年降低,表明公司在存货管理这块仍有不足,应该加强存货管理;公司股权投资不少,商誉较高,表明公司的发展方向有依赖股权投资及并购;固定资产占总资产比例不高,表明公司属于轻资产;在建工程,小幅增长,表明公司仍有持续扩张的欲望;公司有息负债低,融资利率低,公司经营十分稳健;公司应付账款占总资产非常多,且逐着营收的增长逐年增加,表明公司对上游客户占款能力十足,同样合同负债也随着营收的增长逐年增加,表明公司对下游客户的话语权逐年增强,总的来说,公司的这张资产负债表仍然是不错的。

下载APP

下载APP