下载APP

下载APP

在市场动荡不定的背景下,顺周期是最好的选择之一。

今天的主题是20年一遇的船舶周期。

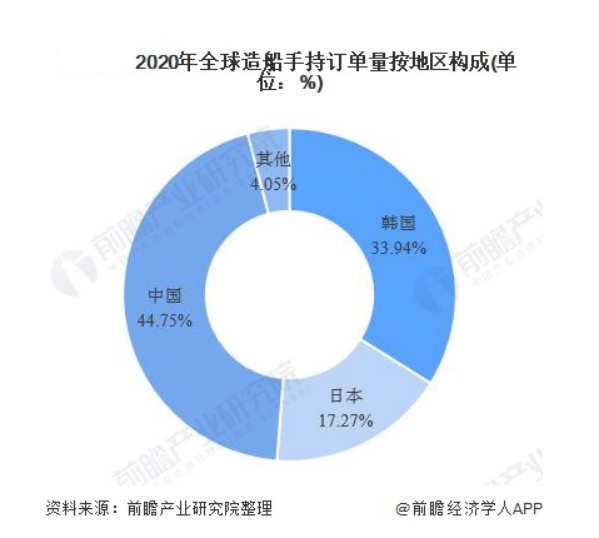

行业概况:造船业是传统制造业,市场开放、全球竞争,利润率不高。过去十年造船业完成产能出清。目前全球造船产能约4000万载重吨,基本产能集中于中韩(80%),目前中韩头部公司排单很满,基本处于饱和状态。

中国造船业从2013年在新船订单量、造船完工量、和手持订单量上全面超过韩国。随着技术壁垒逐步打破,中国船厂高技术船舶占比提升。目前与韩国主要差距在于效率。

造船行业上游和成本结构:钢材20-30%;组机、发电机30-40%;其他成本包括人工成本等。

船舶行业是典型的周期性行业。周期的基点是船舶18年左右的生命周期,周期的弹性在于产能供给和运力需求的错配。

大周期来临一般伴有全球经济强劲发展,海运需求和海运价格大幅上涨,随着航运市场的持续走强,船东积累大量订船资金,二手船交易活动活跃,此时会逐步传导至新造船市场;在上一轮过剩产能退出后,迟钝的供给与狂热的需求之间产生错配,一夜之间,船厂从严重亏损走向盈利;暴利的幻象吸引资本涌入带动新造船市场走向繁荣直至产能再次过剩。

在船队运力更新潮到来的背景下,受环保新规、IMO规则因素影响,全球运力和新船正加速向绿色智能方向发展,成为本轮周期趋势性特征。

下面,从长期、中期、短期三个视角来剖析本轮造船周期。短期盈利改善和订单产能指标逐渐向好,长期看老船更新和IMO法规下降速带来有效运力减少,与未来美元加息周期后全球经济复苏带来需求增加矛盾。中期视角来看三大造船指标当中的手持订单或有波动,但是不改长期确定性趋势。

一、长期视角:需求向上+降速更新+供给受限

船舶20年一个周期,过去三次船舶周期低点1986年、2003年、2020年的间隔时间均为15-20年,与美元周期、大宗商品周期基本同步。船舶大周期,不仅仅是船舶更新周期,还包括下游需求快速增长的周期。

下面结合美元周期以及船队更新周期,分别从需求和供给的两个角度来看。

需求—全球美元周期。复盘广义美元指数过去40年以来的走势,发现美元指数每次走弱的时候往往伴随着全球船市价格的复苏。并且当美元开始走弱,全球贸易就开始走强。

历史上每一次船舶上行周期也都伴随着造船重心的转移。第一次从欧美转移到日本,第二次从日本转移到了韩国,第三次就是上一次的船舶大周期,是21世纪初从日韩转移到了中国。

以上是全球船舶大周期的特点。每次不一定三个全部都出现。第一个特征和第二个特征最有可能。这一轮大周期当中,如果没有第三点造船基地转移,周期的高点不一定会有上一轮周期那么高,这是我们对于这一轮船舶周期的基本认识。

美元走弱是一个长期判断。虽然最近在加息,但是改变不了弱美元的长期趋势,而且加息的节奏很快就会改变。如果23年、24年美元重启降息周期,它往往会导致吸引美元的资产会流向一些发展中国家,刺激全球经济复苏,航运需求将重新上行周期。

需求—船舶更新。一般船舶超过18年的寿命,经济性就会出现明显下滑。今天2022年如果船龄达到18年的寿命,这些船一定是在2004年的时候建造完成的。2004年建造完成的船往往是2002年那一年签下来的订单。2002年中国加入WTO,由此中国掀起了一个漫长的需求周期。从2002年一直到07、2008年,在这个6-7年的上行周期中产生了大量的新签订单和大量的完工订单。

重点来了!在上一个周期当中产生的大量订单,往后推18年,也就是说这些船会在以当前作为起点再往后6-7年的时间段内慢慢地被更新替换掉。

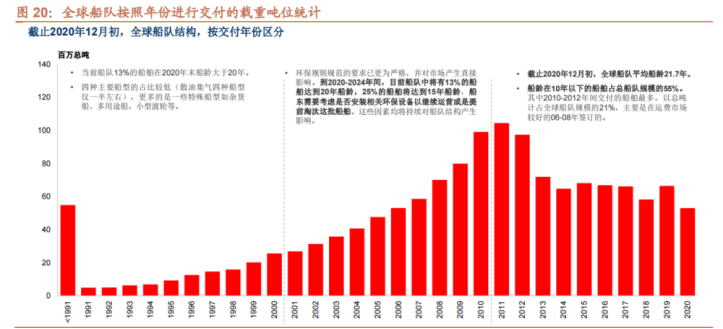

克拉克森的数据表明,目前行业平均船龄为12.2年(高于2013年9.7年的低点)。其中,散货船船队平均船龄11.5年,油船为12.1年,集装箱船为14.2年。其中现有运力中15年以上的船只占全球船队中28.1%。

三大船型,集装箱船因为船龄和疫情充当了本轮周期的急先锋垫了底部,下面真正大戏应该是油船和散货船开始进行大量的签单交付。散货船和油船本身的载重吨位占比,二者合计超过了集装箱船两到三倍的水平。所以油船和散货船的兴起往往意味着整个船市的兴起。

考虑未来十年,散货船和油船这两类未来极有可能放量的船型会在未来十年内每一年新签订单的增速,假设2025年及之后,散货船和油船每一年的新船交付量是延续2016年和2021年的订单趋势。在这个假设下,发现到2031年整个散货船的需求缺口会达到111%,而在2031年,油船的需求缺口可能会达到91%。换句话说,如果未来十年继续保持2016到2021年过去五年散货船和油船的签单趋势,下游的运力出现越来越大的缺口。未来的十年内散货船和油船的平均签单量将是2016到2021年的两到三倍左右。

供给端:上一周期造船企业死伤近半,产能高度集中

需求不是我们的朋友,有限的供给才是。船舶行业的供给端是一个什么状况呢?

金融危机以来,受订单大幅减少和船价持续走低等因素影响,全球造船企业破产清算与兼并重组案件达到数百起。其中,2012-2016年,船舶工业产能调整以停工、破产、清算为主,并逐渐从中小企业向大型造船企业蔓延;2016-2020年,船舶工业的调整转向大中型企业之间的兼并重组,包括优势企业对优质船厂资产的收购和大型企业集团的合并重组。经过上述两轮产能调整,在市场的作用下,全球拥有万吨以上船舶接单或交船记录的活跃单体船厂,从440家减少至2016年的180家左右,并保持基本稳定;2020年受疫情及市场回调影响,接单或交船的船厂数量下滑至150家左右,而且地区基本集中在中日韩三国。由于劳动力限制,日本船厂增长乏力。当前行业角力的重点主要是中国和韩国。

新建产能周期。造船是典型的投资密集、劳动密集型行业,而且岸线字眼有很强的依赖。假设钱没有问题,国内目前看政策没有新批可能,国外新建船坞按“中国速度”少说也要3年。新船建造周期1.5-2年。也就是说从现在开始,也要到2026年以后才能看到投产进度。

在最近的专家调研中,我们得到的反馈是: 扩产可能性不大,各船厂还在2010年教训的阴影中没有走出来,且扩产周期长5年以上。由于集散大船需要大型船坞,大型船厂未来两年基本排满。2023-24年前基本上没有插队的空间(而且插船需要两个船的船型匹配,前两年的订单大多都是箱船)。小型船厂有产能,但接不了大单。

二、中期视角:手持订单与船厂产能

1.三大造船指标:造船完工量,衔接订单量以及船厂的手持订单量。

通过历史数据复盘,发现中国船舶的营收和这三大造船指标中的手持订单的关系更加密切。

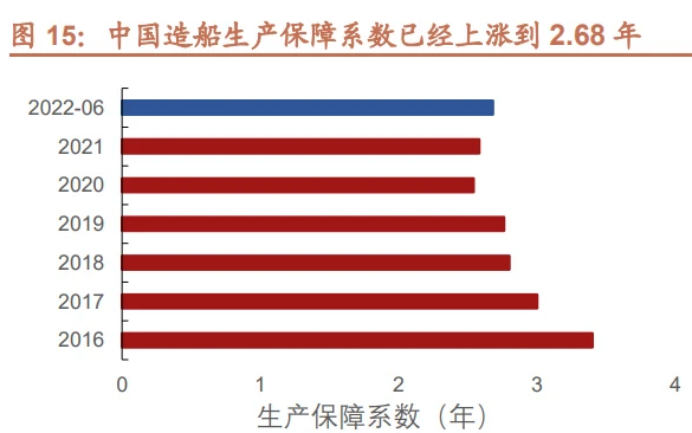

首先新签订单和完工订单本质上反映了一个时点船厂景气度状况,但是手持订单不仅反映了当前的状况,也同样反映了过去前两到三年之内的船厂接单的状况,所以这个是更能够反映中期视角船厂的业绩情况,由手持订单量派生了一个关键数据:造船生产保障系数。造船生产保障系数,这个系数的意思保有现在的手持订单船厂能够忙几年。造船生产保障系数一般2~2.5年,数值越大越景气,现在中国造船生产保障系数已经上涨到2.68年。中船反馈当前的保障系数已经达到3.5。

2.中国造船产能利用率监测指数。这个是由中国船舶工业协会发布的一个指数,并且这个指数其实从2013年以来就几乎没有超过700点荣枯线,就是说从2013年一直到2021年整整8年,中国造船企业总体来说一直处于产能过剩的状态。直到2021年中期突破了700点的位置。但现在也还没有表现出来非常明显的过热,只是处在一个复苏的状态。

船厂目前的议价能力还不能够保证非常高的利润率水平,但向好的趋势已经形成。

三、短期视角:看船厂盈利改善,量价齐升

跟踪的重点指标包括:运价,汇率,原料价格。

首先是下游的航运运价,航运运价涉及船舶本身下游船东的需求,以及反映了船东本身在进行一个船舶航运过程当中的盈利能力。分三大主流船型看:集装箱船、散货船和油船。

集装箱船运价从2020年以来就开始出现了持续性上涨。2020疫情之后,集装箱船的订单出现了快速的上涨,2021年八九月份的时候全球的德路里集装箱运价指数WCI突破了一万点峰值。旺盛的海运需求催生了大量的集装箱船订单,目前集装箱船手持订单占运力的比重已经超过了25%的警戒线。未来集装箱船运价已经出现了趋势性的下滑,过去已经产生了大量的订单,短期内集装箱船已经难以再重现2021年那样的订单潮。

即使是集装箱船订单高峰时刻对船舶公司的业绩影响也不是很大,主要的原因一是从载重吨位占比从历史上来看,箱船一般都是三大主流船型当中最低的,散货船和油船才是载重吨位占比更大的船型。二是订单高峰同时上游原料钢板的价格也在历史高位,在当时来看船舶公司的在手订单都是不赚钱的。所以市场也看不到希望。

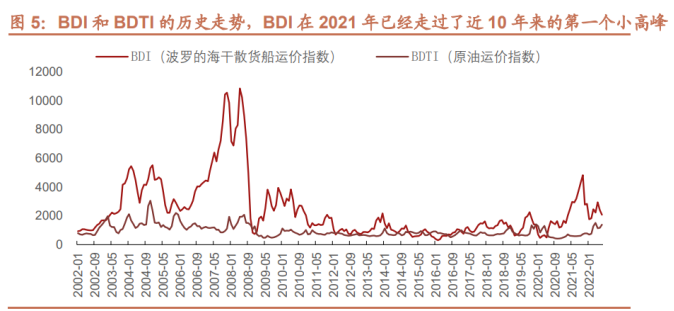

散货船和油船。经常跟踪的两个指标:BDI干散货船运价指数,BDTI原油运价指数。BDI在2021年高峰后现了持续性回落。22年以来油价总体处在上涨的趋势,原油运价的盈利性是在提高,整个BDTI指数呈现了更加确定性的上涨趋势。

结合三大船型运价趋势和历史位点,可以看到短期主流船型所对应的运价还不足以为刺激船东大量下单造船。

船舶盈利能力的改善主要体现在三个方面:

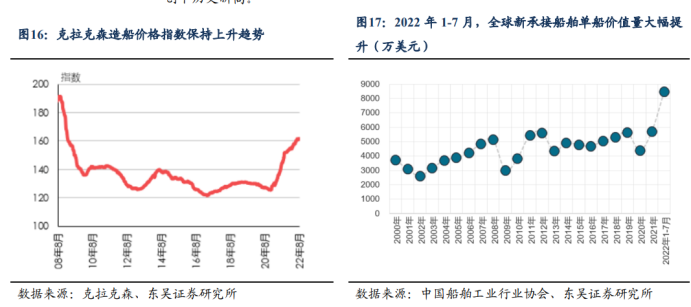

第一、原材料价格下滑。造船主要用到10毫米和20毫米钢板。这两类钢板价格在2020年的时候出现快速上涨,最高突破了7000元每吨。目前在最高点的位置已经下落,今年以来钢材价格出现了持续性下滑。

行业客户付款一般遵循“1:1:1:2:5”的原则:10%(下单),10%(进坞),10%(生产),20%(出坞),50%(交付),定金一般10个点,另有进度款。根据中船的调研反馈,2023年Q3高价船订单会慢慢开始交付,在材料端价格下降的背景下,高价船带来的利润将从2023年Q3开始见诸财报。

第二、集装箱船暴涨之后,新造船价继续上涨。重点有两个原因:一方面是三大船型运价不振,船舶公司目前订单饱满也不急于接低价订单。船坞满载,好女不愁嫁,现在造船低价单子不接。已签订单+新签订单都是高价单,同时原材料价格在下滑,这就保证了船厂未来越来越大的利润空间。去年整个造船大厂虽然新签订单欣欣向荣,但因为原材料平行增长,船厂的盈利能力并没有改善。今年不一样,虽然新签订单下滑,但船厂的议价能力在提升。因为船价的上涨和原材料下滑而带来的利润空间不断放大,使得现在船厂的短期的盈利具有非常明显的确定性。

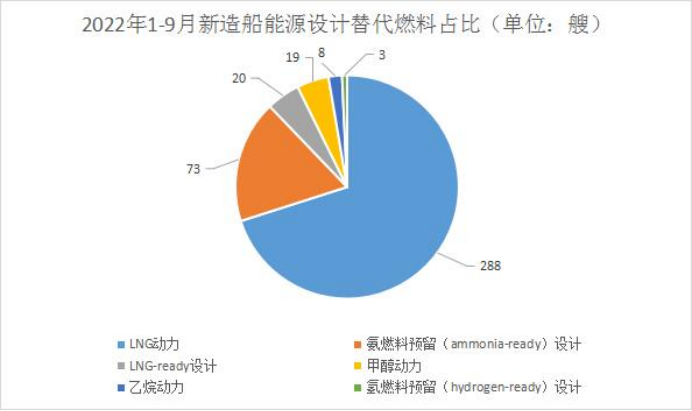

另一方面,高毛利的特种船只和替代燃料新船订单的数量和吨位占比提升。这也是韩国大宇和三星重工挑拣客户的主要原因。2022年前9个月新船订单共计984艘4960万总吨,其中替代燃料船舶共计383艘2940万总吨(含LNG船),在所有订单中占比达到了创纪录的59%,超过2021年的31%。

这里特别强调LNG船,这是韩国特别擅长的细分领域,中韩船厂未来角逐的重点也在这里,主要原因在于LNG船技术含量高、附加值高、需求日益增长。据统计,2022年上半年,全球主要国家LNG出口量约2.0亿吨,较2021年同期增长约3.5%。除满足北半球冬季供暖需求之外,因地缘政治冲突升级,欧洲地区对LNG需求激增,支撑了全球LNG贸易整体增长。在全球碳减排政策推动下,LNG贸易需求持续提升,为LNG运输提供了新一轮的发展机遇。

第三、人民币的贬值。人民币贬值可能会使得船舶相关的企业产生大量的汇率收益。

四、如何把握船舶大周期的拐点

上一轮的大周期的顶点是2007年到2008年,往前推两到三年的时间,正好2004年05年是集装箱船局部市场的景气。集装箱总是先锋军。是不是意味着每一轮集装箱船的局部市场景气往后倒推两到三年,都会迎来全部船型的景气呢?其中暗含的逻辑是什么?

首先,关注一个核心要素:船坞!2021年产生大量的集装箱船新签订单的背景下,散货船和油船会因为没有船坞造成后期交付进度变慢。并且现在的港口船坞的审批力度越来越严,建造周期也非常漫长。

第二,散货船和油船当前的手持订单占运力的比重只有6%左右,处于历史低位。上一轮集装箱船的最低的位点,集装箱船在2020年9月份的时候到达了手持订单占用率比重最低的9%,现在散货船和油船比当时集装箱船最低的位点还要低。

第三,从2002年开始生产交付的船只逐渐变成老船进入更新周期,未来6-7年老船的数量越来越大。

前文已经讲过,当前全球散货船船队平均船龄11.5年,油船为12.1年,集装箱船为14.2年。也就是说,2020年9月开始的集装箱订单潮不是疫情压港的结果,而是船龄决定的。集装箱船在12岁时,面对不断下降的经济性,在运价高企、疫情需求之下,船东开始为替换新船下新的订单。按平均船龄,油船比散货船小两岁,也就是今天,在油价高企、俄乌战争的催生的需求之下,油船也将开始下定潮流。按照招商轮船孔总的分析,如果近期不下单,未来油运需求暴增的时候根本没有船用。

23年、24年集装箱船开始交付,船坞逐步让渡给新签订单。彼时,美元逐步进入降息周期,全球需求恢复。未来供需矛盾集中爆发,并表现为散货船和油船的订单激增。

综上:在新增产能遥不可及的情况下,23年24年或将成为本轮船舶大周期的切线斜率最为明显的位点。

五、周期催化因素:

1.环保新规

供给中期收紧的推力:老龄化船队叠加环保政策。

IMO新规即将生效,从技术和运营两个方面同时提高船舶能效,降低碳强度水平。现有船舶能效指数(EEXI),适用于2023年1月1日后首次年度、中间或IAPP换证验证。营运碳强度指标(CII)评级机制,自2023年1月1日起生效。

VesselsVae平台数据显示,航运业中散货船队满足上述IMO低碳法规合规率最低,为10%;油轮最高,为30.4%;集装箱船舶则居中,为25.6%。克拉克森的数据表明,根据碳强度指标(CII)法规,现有油船、散货船和集装箱船队中约有40%将被评为D级或E级。

船舶想达标主要有两种立即可用的方式,第一是使用加装到船舶主体结构中的节能装置,第二是使用发动机功率限制(相当于降速航行),也就是最有可能的选项。最严重的情况是,无论如何都不能达标的船舶需要被拆解。

加装脱硫塔需要花费好几个月的时间去船坞进行加装的,也降低了加装的经济性,船东需要考量。

降速是绝大多数老船要面临的问题,但每降低一节航速就将有效运力减少6%~7%。

马士基首席执行官施索仁SorenSkou的说法,这家丹麦航运公司估计,基于其700艘班轮船队的现有规模,该公司自身需要增加5%到15%的运力才能在符合相关环保新规的情况下保证现有服务水平。

GSL首席执行官GeorgeYouroukous在二季度财报电话会议上表示,“(IMO)这个影响将是非常大的,船舶可能需要降低2-3节的航速,如果这样相当于市场上的运力将相对减少18%或更多。”速度还不是唯一的问题,如果船舶陷入拥堵状态,那么该轮的碳强度指标还可能进一步恶化。

更严重的是,如果船舶CII评级不达标只能进一步降速,老旧船只的经济性直接归零。如果到了一个刻不容缓的地步,那么船舶更新节奏就会加快。

在脱碳需求下,航运业将迎来史无前例的船队更新需求。克拉克森预测,新船订单总金额将从每年640亿美元(2016年-2020年)增加到1390亿美元(2021年-2030年),在2021-2030年间船队更新需要1.4万亿美元的新船订单,到2050年这一数字将达到4.2万亿美元。

2.俄乌冲突

欧洲舍弃近邻俄油之后,将不得不“求远”。俄乌冲突爆发后,原油海运出口大量东移,远东地区油运需求增加。俄罗斯在远东地区的出口以阿芙拉型和苏伊士型油轮为主,VLCC较少,而受美国制裁威胁,远东地区阿芙拉型与苏伊士型油轮供给骤减。供需缺口扩大导致阿芙拉型与苏伊士运价暴涨。未来欧洲制裁俄罗斯全面实施,俄罗斯出口欧美的石油由中东国家代替、中印进口石油从中东转向俄罗斯,全球原油平均运距有望增长,油运需求将增加。

俄乌冲突将刺激之下,叠加过去长期资本开支不足,油价或长期高位。高位油价又将进一步刺激油田开采。油气开采量的增加将进一步提升油运、油轮的需求。

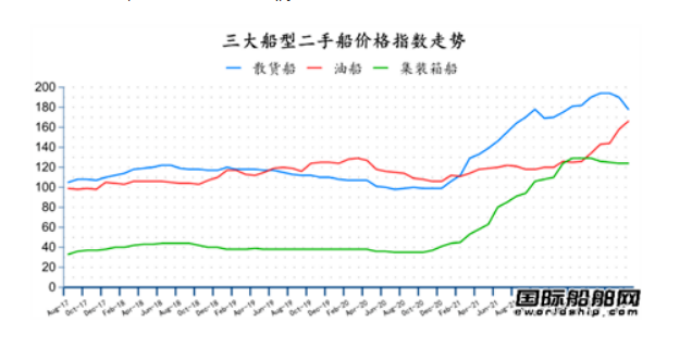

当前原油运价上升,二手油船价格已经启动暴涨模式,众多集装箱船东怀揣巨额现金正在涌入油运行业以实现“多元化”发展,油运周期似乎已经提前到来。

附:行业相关机会

中国船舶、中国重工、亚星锚链、振华重工、中船防务、中船科技。

中国船舶。中船是全球船舶建造能力一流的造船龙头,手持订单前五的造船厂当中,有三家都是归于中国船舶旗下。中国船舶在船舶造修这一块是毋庸置疑的国内龙头,并且这家公司也是一定受益于整个船舶大周期,弹性最大,确定性最强的一家公司。

2020年4月,卡塔尔能源公司率先与中国船舶集团旗下沪东中华签订了金额为200亿元人民币的LNG船建造项目预约协议;近日,中国船舶新又新签2艘lng船,4艘VLEC船,合计金额10亿美金。预计交付时间在2025-2027年。最新订单单价和排期表明公司承接高价值订单的能力和船坞排期饱满程度。

中国重工是国内的最大的船舶集团公司,这家公司它拥有了非常完善的船舶配套设备,完善的军民两条的主线业务。

油运板块。由于2016年以来原油市场低迷,油轮订单在2023年交付13艘VLCC,2024交付1艘之后将不再有新船交付,即使需求不增,船龄高增、环保降速,市场运力也将不断萎缩,由此带来的板块价值也非常值得关注。

风险提示:1.美国加息带来全球衰退周期;2.原油产能扩增不如预期;3.国际航运组织新规落实执行不达预期等;4.铁矿石、原油等大宗商品剧烈波动。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP