三、利润质量分析

市面上对于利润表的分析一般停留在三个层次,

1是规模分析,即对营收、各项费用等规模进行计算和分析。

2是结构分析,即对利润的结构进行细化的分解,比较相关科目进行比率分析,比如毛利率等。

3是趋势分析,即查看年度间的财务指标变化情况。

但是以上这三种,都是比较片面,视野太窄了,我们谈利润看效益,就要对利润的质量进行分析,自然要涉及到资产负债表的观察。

这主要从两个方面进行分析:

1、核心利润实现过程的质量

核心利润的计算公式我们之前介绍过,这里不详细复述了。观察核心利润的实现过程,就是影响核心利润的各个要素进行深入分析。

1)营业收入的质量

主要涉及三个方面的内容:

卖什么、卖给谁、靠什么卖?

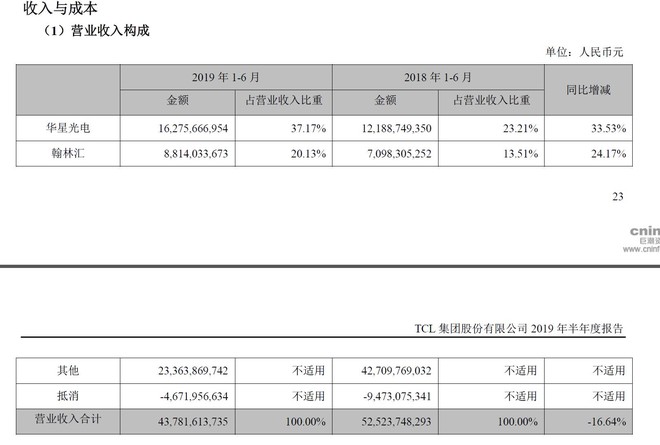

如上图,为TCL的半年报体现的营收构成和地区营收构成,随着2019年4月份资产剥离完成,未来上市公司以华星光电为主要资产主体展开运营。

2、利润的结构质量

1)利润表自身结构所包含的信息

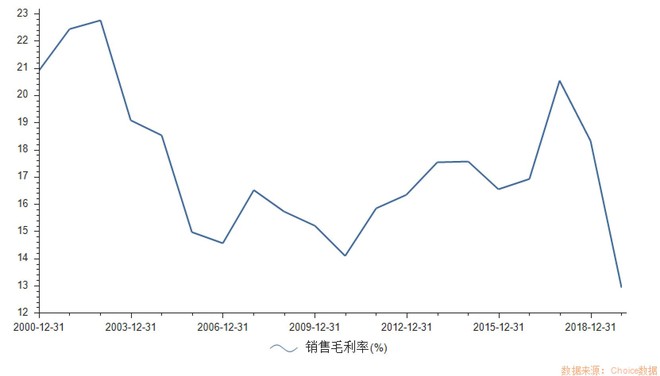

先看毛利率,毛利率反应的是企业产品的竞争力。

TCL:

典型的呈现一种周期股的毛利率走势。

再看一下存货管理,

首先两个公式亮出来:

期初存货+本期增加的总存货(所有进库)=期末存货+营业成本

毛利=营业收入-营业成本

由上面公式可以知道,企业如果想要调节毛利水平,只要想办法降低当期营业成本就好。财务造假里面一个手法很简单,把应该记成营业成本的钱,记到存货科目里面,不结转成本(事实上对应的存货已经没有商品了),从而做高毛利。

我们带着这个放大镜来看看TCL2017年~2018年的经营情况:

之前我们算过核心利润那个表再拎出来:

我们看到2018年存货比2017年净增加近70亿,可以运用上述公式算出来2018年增加的总存货(199+926-129=996)为996亿。这里面一部分被销售掉了,结转为营业成本,剩下70亿,就全留在2018年末的库存里面了,再结合看2018年末的核心利润,下降了,与存货增加相互印证。发现2018年的生意的确不好做,企业不存在调节存货的问题。

但是还是回到经营现金流的数字,虽然生意难做,依然能收到这么多的净现金流,说明运营能力还是可以。

另外再看存货周转率,2017年是6.88次,2018年是5.64,略有下降,但是2018年的毛利率下降了6个点,也就是说降价后,并没有引起存货消化变快,更是印证行业周期性不景气的属性,大白话就是产品卖不动了。

2)资产减值损失

资产减值包括正常的资产减值(随着公司规模的增大和经营正常的坏账出现)和异常的资产减值损失(调节利润,很多公司财务大洗澡常用套路,先大笔计提减值损失,然后第二年轻车上路)。

再看TCL2017~2018年情况:

存货跌价准备上升55%,对应2018年存货上升的规模,略微有点高了,进一步可以观察到行业竞争的激烈程度。其他科目尚属正常,不存在调节问题。

利润质量分析总结:

公司不存在通过库存调节利润的问题,2018年行业下行在公司报表里面基本得到了体现,从经营角度来看,“营收/存货——核心利润——经营性净现金流”这条主线没有大问题。

Ps:投资有风险,入市需谨慎,数据来源于Choice。本文皆个人观点,仅供参考,不构成买卖建议

下载APP

下载APP

下载APP

下载APP