下载APP

下载APP

光学赛道的知名公司众多,从模组行业的欧菲光、丘钛、信利、LG INNOTEK等到CIS的三星、索尼、韦尔,再到镜头的大立光、舜宇、玉晶光,市值上百亿甚至上千亿的上市公司层出不穷,这不仅是因为光学赛道的需求量较大,而且也因为壁垒较高、优秀的企业较少从而形成了一定的大规模高利润的格局。今天主要介绍一下光学赛道中的镀膜企业-水晶光电,公司毛利率逐年下滑但市场估值却不断提升其中的到底有无逻辑,并谈谈自己对它的看法和投资思路。本文围绕 四个方面对企业进行介绍:

1)企业的基本情况及行业格局-主营业务、竞争对手、行业格局变化

2)企业的核心竞争力及技术壁垒及发展规律,与竞争对手分析

3)财务的分析情况

4)投资策略情况

一、企业的基本情况及行业格局

水晶光电成立于2002年是国内较早的光学企业之一(欧菲光成立于2001年,五方光电成立于2012年),之所以叫水晶光电,是其最早的产品是以水晶制品为主逐步发展到光学产品生产研发,最早的产品低通滤波器(OLPF)的衬底就是水晶。

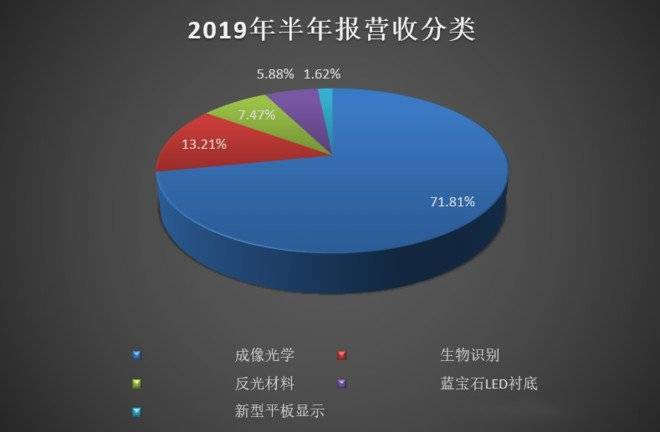

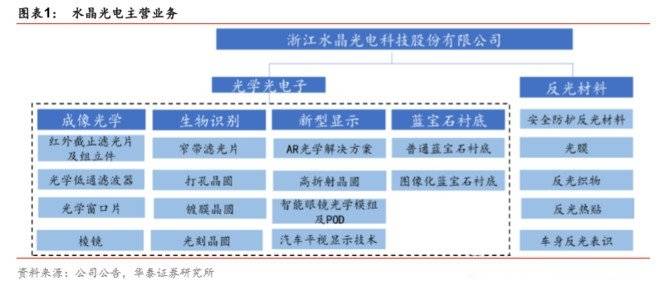

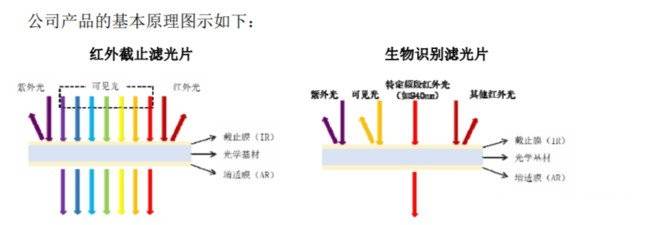

18年的滤光片领域不断深耕,使其在该领域成为了行业龙头(也就是所谓的精密光电薄膜元器件)。截至2019年末公司销售规模30亿元,五大业务板块,其中成像光学为低通滤波器(OLPF)及红外截止滤光片(IRCF)占到70%以上的比例;生物识别在2018年的年报中主要标识的是窄带滤光片,主要应用在TOF(也包括未来的DOE);反光材料是收购的子公司浙江夜视丽;蓝宝石LED衬底是材料行业,主要用于LED芯片的衬底材料;新型平板显示是手机面板和电池的镀膜业务。

公司于2002 年开始生产 OLPF(主要用在CCD的滤光片主要是照相机),于 2005 年开始生产 IRCF(主要用在CMOS工艺的CIS,主要用在手机),公司是较早从事IRCF的企业(欧菲光是2002年开始IRCF业务)。公司在 2009 年设立晶景光电研发微投影,开始布局 AR/VR 行业;2010年增发3亿元进军蓝宝石LED衬底项目(年产600万片);2014 年1.19亿元收购上游镀膜设备公司日本光驰 20.38% 股份,成为其第一大股东;同年,2.5亿人民币全资收购浙江夜视丽反光,进入反光材料行业。 2016 年参与光波导龙头公司 Lumus B 轮融资,并于 2018 年进一步增持 Lumus 公司,公司持有 Lumus 4.85%的股份(累计投入1020万美元)。2018 年公司与德国肖特合资成立子公司浙江晶特,布局 AR 成像晶圆原材料,进一步加码 AR 产业链。

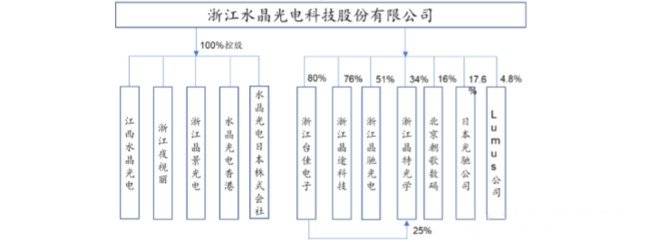

子公司情况如下,江西水晶光电主营IRCF的生产企业;浙江夜视丽主营反光材料;浙江晶景光电主要是棱镜制造、AR及HUD模组;浙江台佳电子主营OLFP;晶特光学布局AR晶圆(高折射率玻璃)

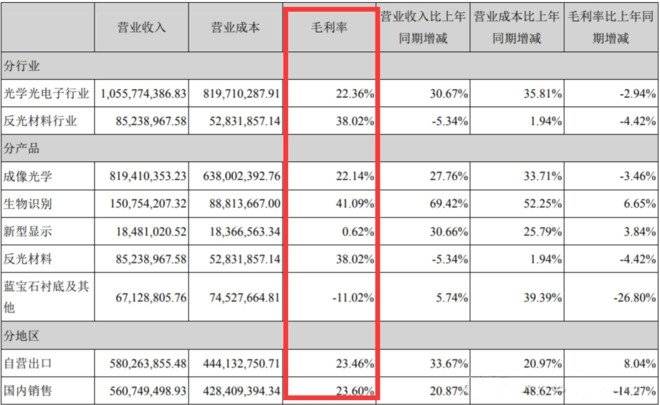

以2019年半年报中的数据为例,公司各大业务毛利率如下,其中生物识别和反光材料毛利率最高分别为41%及38%,IRCF毛利率基本维持在22%左右。因此可以得出公司主业的发展主要以成像光学IRCF和生物识别即窄带滤光片为主。因此我们的主要分析也围绕着这两块业务为主。

水晶光电所处行业为滤光片及生物识别滤光片主要用在手机镜头、摄像头领域主要用于滤掉一部分光线。通过五方光电的招股说明书可以看到IRCF和窄带识别滤光片的区别。

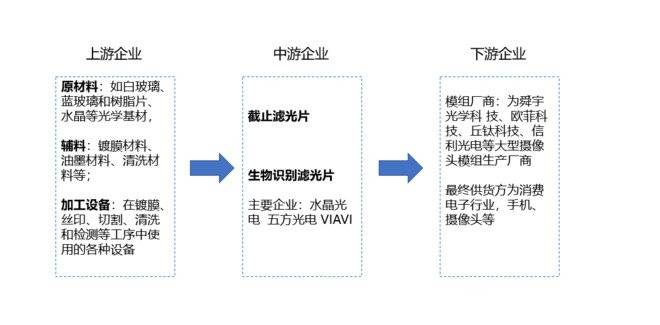

其上游主要以玻璃为主的原材料(蓝玻璃是800万像素以上的衬底,毛利率高于白玻璃衬底),下游为CCM模组厂商。

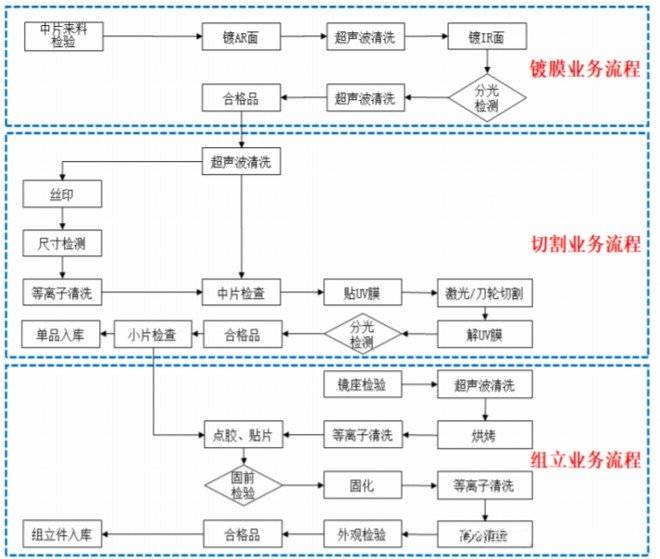

整个产业链的工艺主要镀膜、切割,工艺流程并不复杂。真正限制工艺的主要是设备。

滤光片企业主要以水晶光电、五方光电为主(欧菲光主要在南昌生产,但不对外供应)其中水晶光电占比将近30%,水晶光电2016 年,水晶光电的精密光 电薄膜元器件销售量为 7.58 亿片,2017 年销售量为 9.06 亿片,2018年销售13.5亿片。

生物识别滤光片主要以窄带滤光片为主,主要的企业为VIAVI(美国上市公司)供应给苹果供应,以及水晶光电,目前水晶光电已经给华为开始供应TOF窄带滤光片。

二、企业的核心竞争力及技术壁垒及发展规律,与竞争对手分析

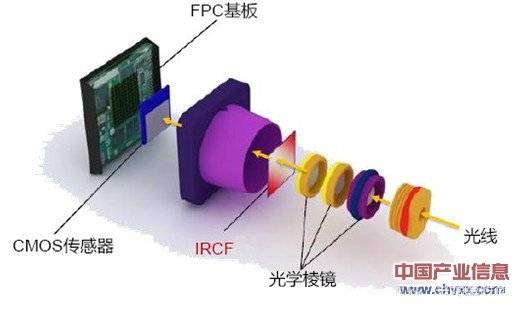

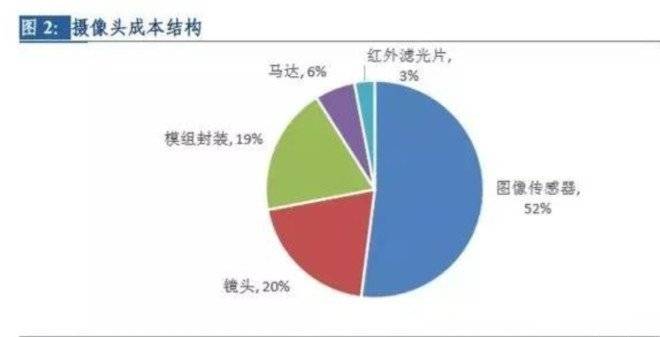

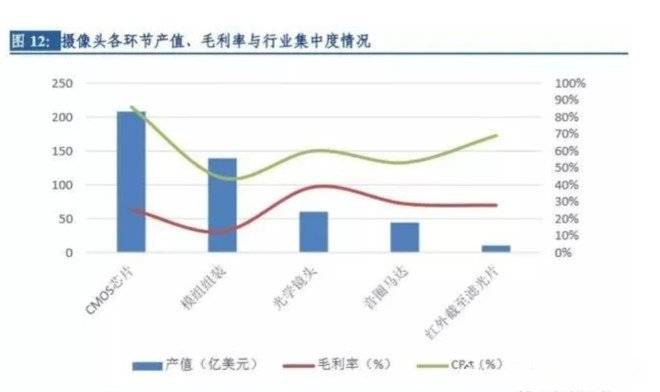

水晶光电主要的业务以IRCF及OLPF为主,前者面向手机(CMOS工艺)后者面向单反(CCD工艺),虽然公司是光学产业链中必不可可缺的元器件,但占BOM中的价格比例不高,远远低于CIS和镜头的价值。

行业集中度和CIS类似集中度非常高,带来就是毛利率尚可,但由于技术难度较镜头、CIS低,但由于规模较低,想扩大规模的必然趋势就是向其他领域增长,比如这个产业链中最早的从业者欧菲光就开始不断的向下游的模组开始扩张从而形成了上百亿的营收,当然这种扩张面临的就是高杠杆、高债务,欧菲光虽然走出去但2018年出现非常大减值问题。我们看到水晶光电也一直在寻求IRCF以外的产业布局,包括LED衬底、反光材料,但这两个业务的基本没有看到任何产业规模扩大。

总结来看这个行业CR4非常集中,主要的壁垒就是企业自身规模和下游的渗透率,以水晶和五方的研发费用占比看,该行业的研发费用投入并不是非常高,而主要的是资本投入。

1)行业优势集中在规模优势和资本投入

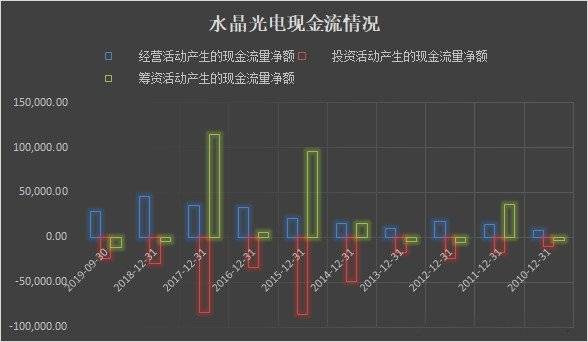

对比水晶光电和五方光电的现金流量表,共同特点就是投资净额较大,企业不间断的需要进行融资,正是因为水晶光电上市时间早融资的数量和次数远高于五方光电,因此其业务发展也远远大于五方光电(水晶光电融资总计31.4亿元,IPO及3次定增20.1亿元,债券融资11.8亿元)

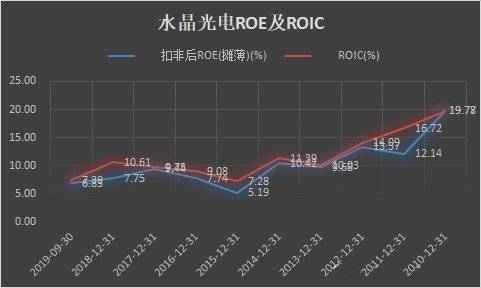

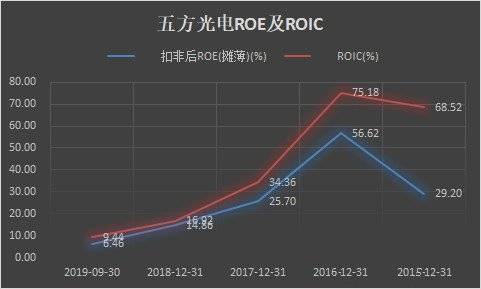

但伴随者投入金额的加大,由于无论是ROE还是ROIC都是持续下降的,这说明了企业本身投资效率的降低,但ROE及ROIC从2015年以后开始反弹,可能是截止滤光片从白玻璃到蓝玻璃的变化。

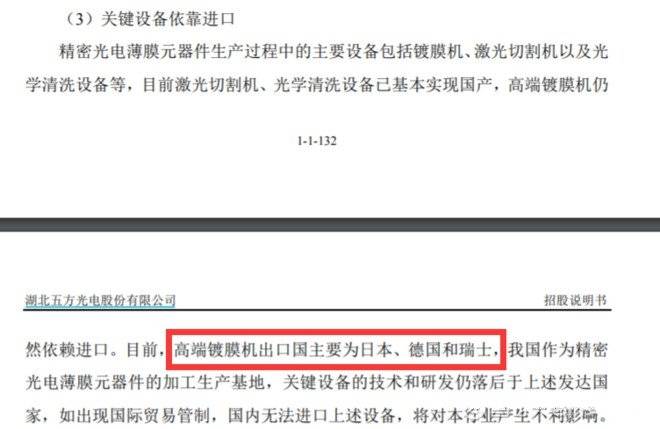

2)主要限制除资本外,设备供应也是一种壁垒

水晶由于入股上游光驰(其为全球最大的镀膜机设备商)为产能扩张提高了保障,五方光电其部分设备也是购买自日本光驰,如下图摘自五方光电招股说明书。五方光电总计81台镀膜机,大约 62 台光驰镀膜机外,另有 19 台国产镀膜机。

综上,水晶光电所处行业为光学主要赛道,但其行业集中度较高,主要的行业比例是规模效应以及不断投入,行业需要匠人精神,由于滤光片单价不高,越是在行业时间长的企业其和下游的稳定性就越强,但总体看企业是一个比较苦力的行业,需要不断的投入。水晶光电在规模、上下游产业链中均具备较强优势。

三、财务分析

1)营业收入情况

公司2019年增速同比增加主要是摄像头手机数量的增加,2018年双摄的渗透率开始增加,按照IDC预测手机需求看未来几年手机摄像头的数量增加其营收的增长相对有所保障,目前公司营收主要由IRCF及生物识别购成。

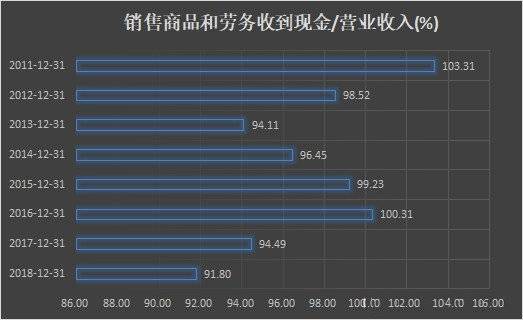

2)营收的含金量

企业下游主要为主流CCM厂商,自2016年来现金与营收比例虽有所下降但依然较好。

3)毛利率及净利率

水晶光电毛利率是持续下降,净利率基本维持在17%左右。

4)扣非利润

水晶光电这两年由于处置光驰资产非经常性损益有所增加,不考虑非经常性损益10%的净利润率。四季营收及利润均呈现增长。

总体看水晶光电这几年由于摄像头增速加大,营收增长较快,毛利率下滑减弱,净利率基本维持在15%左右。三季度及四季度随之5G等业务起来,营收明显有显著增长。

四、估值及投资策略

可以看到水晶光电真正上涨时2019年6月以后当时也是水晶光电单季度最差的时候,如果按照2019年下半年增速2020年业绩应该在36亿左右(但考虑手机出货量可能会减少)若按照0.8折大约在28.8亿营收,按照15%净利润4.32亿元。若手机出货正常36亿,按照净利润率大约5.4亿。

若拆分水晶光电业务,未来估值的整体影响即IRCF随着多摄渗透而渗透,华为出的P40摄像头多达8个(前3+TOF,后4),以及TOF中窄带的应用包括DOE、准直这类产品。

净流利润大约4.4-5.4亿,由于有VR、DOE概念,估值给到30-40倍PE,大约的市值应该在130-210亿之间。

我自己目前持有一部分水晶光电作为底仓,如果价格跌倒140亿以下,我自己可能考虑。另外拆分业务的模型我一直没有太算出水晶的增量,如果觉得我算哪有问题的朋友欢迎随时提问。

下载APP

下载APP