下载APP

下载APP

2019年中国建材营业收入2534亿,同比增加15.71%,净利润109.74亿,同比增加38.36%,本文以中国建材2019年年报为基础完成,欢迎大家讨论。

董事长报告讲:坚持推进整合优化,水泥、新材料、工程服务「三足鼎立」格局不断完善。建材行业产能过剩、传统产品需求下降的局面仍将存在,但供给侧结构性改革已成为普遍共识,过去数年的艰苦努力已打下较好的基础。

新的一年,本集团将加快培育成为具有全球竞争力的世界一流综合性建材和新材料产业集团。

如图上市公司有祁连山(当前市值约106亿)、北新建材(约442亿)、中国巨石(281亿)、中材科技(约197亿)、中材国际(约104亿),这五家企业按照股权占比和当前市值计算价值为491亿,而中国建材当前市值为759亿港元,折算人民币690亿。

其中2019年10月16日,南方水泥与上海圳通签署《股权转让协议》,南方水泥同意受让上海圳通持有的北方水泥2.925%股权。截至目前,北方水泥尚未完成上述股权转让的工商变更登记。交易完成后,中国建材持有的北方水泥股权进一步提高。

2019年,公司水泥熟料销量391百万吨,同比增长6.0%;商品混凝土销量112百万立方米,同比增长16.5%;骨料销量5,238万吨,同比增长48.5%;石膏板销量1,966百万平方米,同比增长5.2%;玻璃纤维销量2.48百万吨,同比增长12.1%;风电叶片销量10,829兆瓦,同比增长34.7%;工程服务收入人民币40,376百万元,同比增长18.1%;收入人民币253,403百万元,同比增长15.7%;公司权益持有者应占利润人民币10,974百万元,同比增长38.4%。

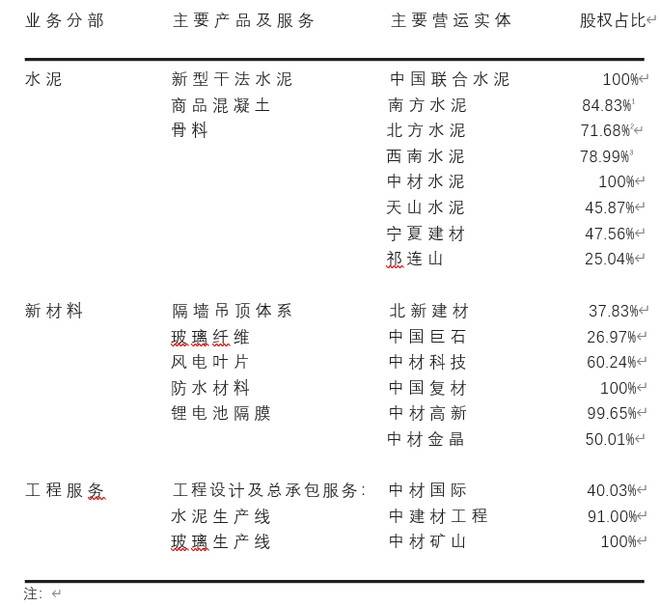

一、水泥部分

全国熟料总产量15.2亿吨,创历史新高,同比增长6.8%;水泥总产量23.5亿吨,同比增长4.9%。尽管南强北弱格局仍旧存在,但南部区域保持高位稳定增长,北部地区需求逐步改善。

2019年10月1日起,正式取消PC32.5R水泥。错峰生产、环保限产、重污染天气停产、矿山整治、运输超载治理等环保政策的实施,有效调节供给,2019年行业利润1,867亿元,同比增长19.6%,继续保持温和增长态势。但行业产能过剩矛盾没有根本解决,去产能任务艰巨,供给侧结构性改革仍是主要任务。

经过折算后,属于中国建材的水泥产能为4.1亿吨。

二、新材料部分

1、北新建材:新建材深入贯彻「价本利」经营理念,进一步巩固国内石膏板业务优势,继续占领行业制高点,主产品石膏板逆势增长,高端市场盈利能力持续提升。重组三家区域龙头防水企业,快速布局形成覆盖全国的十大防水材料产业基地。全面启动全球布局,稳步推进国际化经营,首轮全球布局计划稳步推进。

2、中国巨石:玻璃纤维业务,稳健实施海外项目建设,国际布局全面推进。美国9.6万吨玻纤生产线点火投产;埃及基地将工作重心从建设管理转变到稳定运营上,实现属地化经营;印度项目稳步推进。

3、中材科技:叶片业务、玻纤业务、锂膜业务

4、中国复材:风电叶片、碳纤维产品优化市场策略,分类施策,进行差异化营销,销量价格双提升。T1000碳纤维实现了从试验到百吨级规模化生产的重大突破,终结了国外对T1000级碳纤维的垄断局面;持续优化碳纤维项目产业布局,2万吨高性能碳纤维生产基地开工,为打造具有全球竞争力的碳纤维生产企业奠定坚实的基础。

5、中材高新:成功开发出熔融石英纳米陶瓷辊,填补了高端应用市场空白,成为新的利润增长点。一期50吨氮化硅已投产,高精密G3级氮化硅陶瓷轴承球可批量稳定生产,实现对SKF等多家国际知名厂商批量供货,填补国内空白,彻底解决我国在这一领域长期依赖进口的被动局面。

点评:材料业务算是中国的核心资产了,但是公司的子公司之间业务交叉部分较多,未来进一步的资产整合和管理能力提升是关键点,新材料绝对是高科技行业了,不能按水泥行业进行估值。

三、工程服务部分

中材国际:水泥设计及总承包服务

中建材工程:水泥生产线

中材矿山:玻璃生产线。国内光伏玻璃、显示玻璃和汽车玻璃等高端玻璃领域工程技术与服务占主导地位,海外玻璃工程市场开拓成绩显着,自主开发玻璃智能工厂指挥中心系统,建成尼日利亚浮法玻璃生产线;水泥工程再拓国际市场,深耕俄语区、法语区重点工程市场;新能源工程跻身全球第一方阵。

四、财务部分

1、期间费用

销售及分销成本:售及分销成本由于2018年的人民币11,536.1百万元增加至2019年的人民币13,140.5百万元,增幅为13.9%,主要原因是运输费增加人民币1,297.2百万元,人工成本增加人民币170.8百万元所致。

管理费用:管理费用由2018年的人民币26,751.4百万元增加至2019年的人民币34,003.2百万元,增幅为27.1%,主要原因是由于本集团商誉减值拨备增加人民币3,583.9百万元,诉讼和解费用增加人民币1,829.4百万元,人工成本增加人民币685.8百万元,研究与开发费增加人民币534.8百万元所致。

无形资产18年为531.85亿,19年为500.69亿,同比减少31.16亿,企业无形资产仍然规模巨大,未来有继续增加减值拨备的基础。

财务成本:务成本由2018年的人民币10,741.2百万元减少至2019年的人民币8,754.0百万元,降幅为18.5%,主要原因是由于本集团借款成本下降及借款减少所致。公司的杠杆开始下降了,同比财务费用减少19.25亿。

本集团应占联营公司利润由2018年的人民币2,006.5百万元增加至2019年的人民币2,458.4百万元,增幅为22.5%,主要原因是由于本集团水泥分部的联营公司利润上升所致,但部分被联营公司中国巨石利润下降所抵销。

本公司权益持有者应占利润由2018年的人民币7,931.7百万元增加至2019年的人民币10,974.2百万元,增长38.4%,净利润率由2018年的3.6%上升至2019年的4.3%。

这个净利率显然是不正常的,未来有望通过资产优化及财务结构改善持续优化。

2、水泥行业的经营情况

本集团中国联合水泥的营业利润由2018年的人民币5,196.5百万元增加至2019年的人民币5,523.0百万元,增幅为6.3%,本集团中国联合水泥的营业利润率由2018年的13.3%下降至2019年的11.1%,主要原因是由于毛利率下降和物业、厂房及设备和商誉以及应收款项减值拨备增加所致。

这个就太假了,不是吗?19年水泥涨价这么多,你的毛利率还降低了。

再看南方水泥,本集团南方水泥的毛利率由2018年的33.5%上升至2019年的34.1%,主要原因是由于水泥产品和商品混凝土的平均售价上升所致。本集团南方水泥的营业利润率由2018年的15.0%上升至2019年的16.5%,主要原因是由于毛利率上升,政府补贴增加所致,但部分被商誉减值拨备增加所抵销。

一样的操作,不讲了。

我们比较一下被中建材控制较少的上市公司祁连山,本集团祁连山的毛利率由2018年的32.4%上升至2019年的35.8%,主要原因是由于水泥产品和商品混凝土的平均售价上升所致,但部分被煤价上升所抵销。本集团祁连山的营业利润率由2018年的14.7%增加至2019年的22.8%,主要原因是由于毛利率上升,政府补贴增加,按公允价值于损益账确认的金融资产公允价值变动净收益增加所致,但部分被物业、厂房及设备和商誉减值拨备增加所抵销。

综上,水泥业务的损益表变形较大,主要是被商誉减值及大规模的折旧摊销拖累,未来有望修复。

新材料及工程业务部分不讲。

3、其他财务事项

公司两年需要偿还的借款约1261亿,短期负债较多,负债结构恶劣,经营压力较大。非常考验企业的融资能力。

19年经营活动现金流净额633亿,投资活动现金流净额—265.8亿,融资活动现金流净额—335.1亿,投资活动中折旧摊销141.35亿,增添固定资产233.72亿,投资增加108.15亿,新增投资较2018年大幅度增加,这一块看不懂,企业有什么地方需要如此大规模的投资支出?

2019年,集团投资活动的净现金流出为人民币26,580.3百万元,主要原因是购入物业、厂房及设备动用人民币22,465.6百万元,购入无形资产动用人民币4,023.4百万元。

公司还在持续增加投资,用雪球网的数据看新增无形资产40.23亿,看不懂。

看具体财报商誉部分2018年为463亿,2019年为378亿,同比减少58亿。无形资产2018年为95亿,2019年为122亿,同比增加27亿。

于2019年12月31日及2018年12月31日,集团的资产债务比率(本集团的综合借款除以其总综合资产计算)分别为41.7%及45.6%。

五、未来的发展

1、以+为策略,提升竞争力。水泥板块,优化升级水泥业务,全力推进水泥+战略,进一步巩固完善水泥产业体系。新材料板块,坚持产业化导向,拓展打造一批有国际竞争力的先进制造业集群。工程服务板块,强化板块间合作,加大属地化经营力度,继续开展工程+适度多元化业务。

备注:水泥+指做强水泥,做优商混,做大骨料,是水泥相关产品的产业链延伸,形成新的利润增长点

2、财务方面:以稳健为原则,优化资产负债,减债缩表,进一步降低净债务比例。

有明确的降低资产负债率目标了,这个很好,企业每年的财务支出非常大,只有利润表修复了,股息率才能上去,估值也才能上去。

3、重大交易:与河南投资集团成立合营公司。合营公司的注册资本为人民币922,533.58万元,其中中国联合水泥将以现金形式,出资人民币553,520.15万元,占合营公司注册资本的60%,河南投资集团将以投入其10家附属公司(该等公司主要从事水泥制造业务)及其拥有的「同力」系列商标作为注资资产的形式,出资人民币369,013.43万元,占合营公司注册资本的40%。

4、截至2019年12月31日止年度的资本化借款成本乃因一般借款总额而产生,按符合资本化条件之资产的开支的资本化比率2.88%(2018年:3.06%)计算。公司利息资本化的比例很低。

公司的投资价值分析,我认为公司的业务较多,附属公司较多,财务处理复杂,但是公司的产品乃一般性的工业产品,同质化严重,科技附加值部分占比较小,故用市销率这个指标较好。

市销率(Price-to-sales,PS),PS=总市值除以主营业务收入或者PS=股价除以每股销售额。市销率越低,说明该公司股票目前的投资价值越大。

2020年4月8日,行业市销率平均值为8.12,中国建材市销率为0.27,落差极大。

本人第一次完整阅读中国建材的财务报表,因港股公司财报会计科目和A股不同,且繁体字众多,如有纰漏,敬请指正,本文为学习交流之用,不构成投资建议。

下载APP

下载APP