下载APP

下载APP

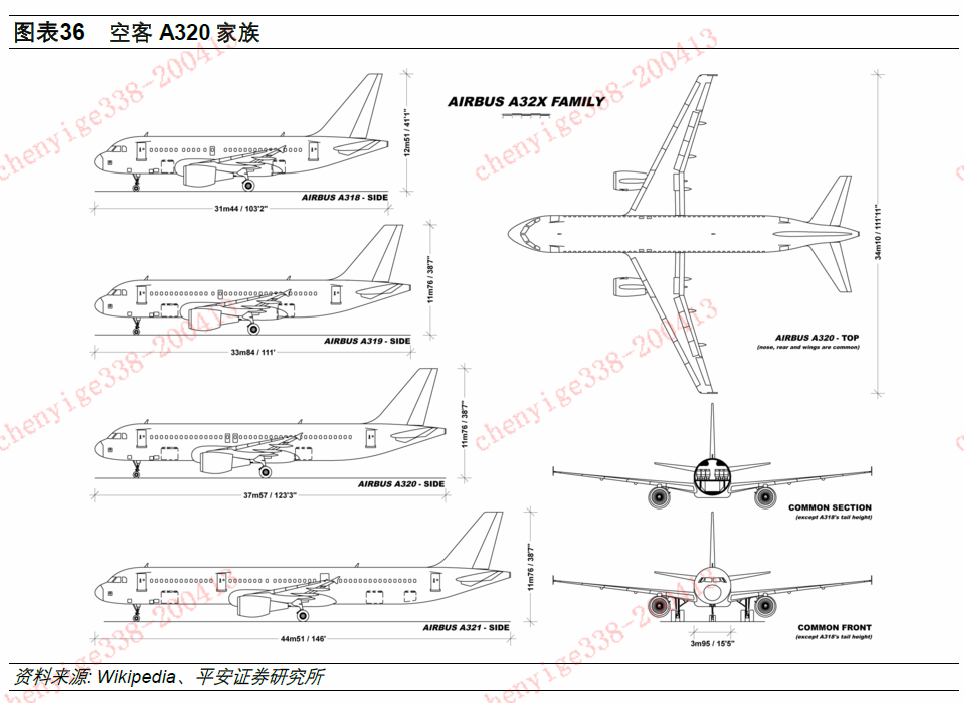

3.2 A321neo时代新宠

3.2.1 A321诞生催动B757停产

与波音公司不同,空客公司由于起步较晚和研发投入有限的原因,并未对200至250座级市场单独研发新机型,而是在1988年得到183架飞机的订单承诺后,选择在现有A320基础上,通过机身延展和机翼构型小幅改动而达到客户需求,改动后的机型即为A321飞机。

1993年首飞的A321-100型飞机市场反响相对一般,在初始设计中未添加额外的燃油箱以补偿重量增加带来的额外油耗,导致飞机航程明显缩短,因此仅适用于短距离大客流量的航线。1997年初,改进型A321-200飞机投入商用,这款飞机奠定了此后A321飞机的发展思路,更大的机身、更大的载客量以及更远的航程,A321-200飞机通过增大油箱、换装改进后的发动机使得航程能够达到6000公里,通过延长机身至44.5米,将最大座位数提升至220座,成为能够正面和B757竞争的机型,凭借更先进的技术和更底的燃油成本,成为B757机型最终停产的重要推手。

3.2.2 从“替身演员”到“当家花旦”

如果说在A320ceo时代A321机型是对200~250座级市场一次成功的尝试,那么进入A320neo时代,A321neo机型则是空客对窄体机未来发展趋势的豪赌。

2010年,考虑到大量2000年以前投入使用的A320和B737飞机即将面临换代以及全球市场持续增长的窄体机需求,空客公司推出了A320neo(New Engine Option),同时将现款A320系列飞机称为A320ceo(Current Engine Option)。空客表示A320neo系列将采用新款发动机和鲨鳍小翼,对比A320ceo综合油耗将可节省大约16%,发动机维护成本降低20%。A320neo的机身将由新材料所打造,包括复合材料与新的铝合金材料以降低重量,这些新材料的运用也将减少机身的零件数量,有效降低维护成本。

A320neo系列飞机一经推出就大受欢迎,经过一年的运营,汉莎航空于2017年确认180座机型的单座油耗能够比过去节省20%,即使在短距离航线上,油耗节省也能超过15%,A320neo进入了供不应求的状态,即便空客已经将年产能提升至600架,也无法满足市场需求。

不同于A320ceo时代A321飞机只是一次尝试,在A320neo系列飞机的研发过程中,空客对A321neo的改进表现出非同寻常的重视程度,对客舱构型进行优化使其最大载客量提高至240人,并推出了三种改进型号,分别是A321neo、A321LR和A321XLR,最大航程分别为6500公里、7400公里和8700公里,极大程度上拓展了窄体机的适用范围。

A321系列配置与航程情况:

A321neo–240名乘客(全经济舱布局),最大航程达3500海里。

A321LR–220名乘客(全经济舱布局),最大航程4000海里,部分配置可达4500海里。航程增加主要是通过货舱中添加三个辅助油箱来实现,每个辅助油箱可容纳3121公升航油。

A321XLR–200名乘客(全经济舱配置),最大航程4700海里。通过一个固定的后部中央永久性油箱实现的,该油箱可容纳约12900升航油,另外还可安装A321LR的辅助油箱提高续航能力。主起落架、尾翼、襟翼等进行了改进,以改善飞行性能。

在目前的民用客机领域,除了已经停产的B757-200,几乎不存在与A321neo系列飞机载运能力和续航性能相同的机型。面对全球飞行需求持续增长以及主要枢纽机场飞行时刻日趋饱和现状,A321neo系列飞机在三个市场领域具备明显优势:

1、高需求量的短途航线,凭借远高于传统窄体机的载客水平,能够帮助航空公司最大化利用飞行时刻而不需要向宽体机那样额外增加成本。

2、热门中距离航线(航程超过传统窄体机的极限),中小航空公司可以在不购买宽体机的前提下执飞中距离航线的航班,扩展公司的运营能力。

3、新开拓的中远距离航线,凭借低于显著低于宽体机的运营成本,航空公司可以利用A321neo来降低新航线培育周期内的亏损,并能够先于宽体机实现盈利。

上述优势得到航空业界的普遍认可,因而A321neo系列的订单快速增长,2016至2019年,累计获得订单1412架,高于A320neo飞机的1394架,成为销量冠军。对比A320ceo时代A321机型22%的订单占比,截至2020年2月,A321neo在A320neo系列订单总数的占比已经达到46%,而且2020年1~2月的订单占比已经接近60%,A321neo系列飞机已经完成从“替身演员”到“当家花旦”的转变,空客公司押宝A321neo的战略在现阶段还是取得了比较好的成绩。

04 “高载客、低油耗”最受低成本航空欢迎

4.1 A321neo:最受低成本航空公司欢迎的机型之一

4.1.1 低成本航空席卷全球

从1990年代起,航空旅客人群就处于从中高收入群体逐步扩大至中等及中等偏下群体的大趋势中,而其中重要的推手就是低成本航空公司(LCC)。80年代的美国、90年代的欧洲以及2000年以后的亚洲,政府均不同程度放松了对航空运输行业的管制,对航空运输感兴趣的资本得以通过成立航空公司的方式直接参与进来。面对传统全服务航空公司(FSC)对既有市场的绝对垄断,相当一部分新航空公司选择避其锋芒,发掘夹缝中的市场机遇,其中低成本航空公司无疑是最成功的探索者,部分公司还发展成为航空巨头。

低成本航空公司区别于传统航空公司主要有以下特点:

机队构成单一。单一的机队构成能够有效降低技术人员培训成本、航材储备和飞机维修成本。

单一客舱布局。单一舱位布局能够使飞机的载客能力最大化,从而降低单个座位成本,而且取消头等舱和公务舱能够有效降低旅客服务成本。

点对点航班为主。专注城市与城市之间的点对点客流,包括使用城市非主用机场,部分放弃大型枢纽机场的中转客流,避开传统航空公司强势领域。

高飞机利用率。早晚时刻充分利用和尽可能压缩两次飞行之间的过站时间,提升飞机的日利用率,摊薄飞机固定成本。

高客座率。利用较低票价吸引更多旅客乘坐,通过以量补价的方式达到飞机运力的最大化利用。

机票直售。直接面向顾客出售机票,减少因代理环节带来的销售费用。

辅助收入。只提供满足飞行需求的最低服务项目,行李、餐食等项目额外收费并通过机上销售和广告等其他业务扩大收入。

得益于上述特点,低成本航空公司的机票价格明显低于传统航空公司,在个人出行旺盛发展时期,吸引了一大批拥趸,低成本航空市场份额得以迅速扩大。

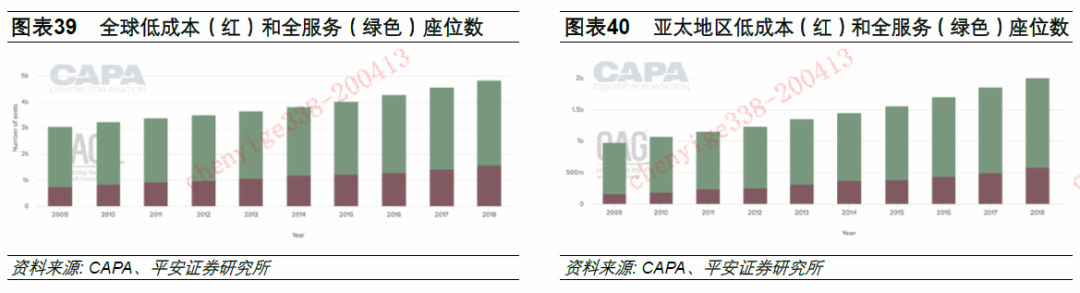

根据CAPA的数据,2018年全球低成本航空的市场份额达到33%,相比于2009年的25%,增加了8个百分点,低成本航空的座位总数增长超过一倍(从7.53亿增加至15.64亿),而全服务航空仅增长了41%。

亚太地区低成本增速最快。2009年亚太地区低成本航空市场份额为16%,2018年增长至29%,增加了13个百分点。在座位总数方面,2009至2018年低成本航空座位总数从1.59亿增加至5.86亿,增长270%,远高于全服务航空100%左右的增速。

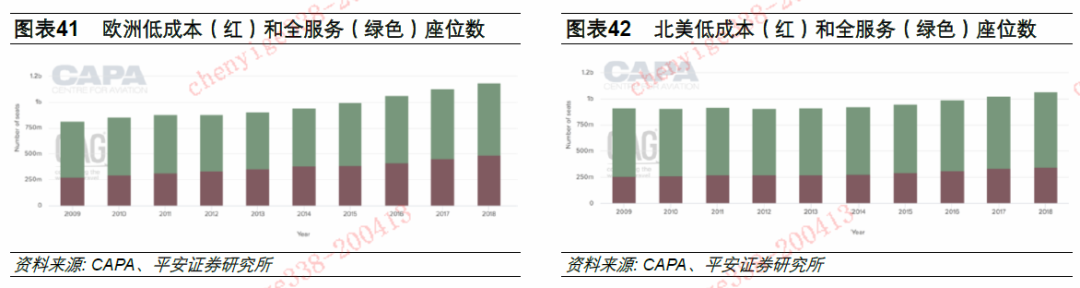

欧洲目前是全球低成本市场份额最高的地区,经历了90年代天空开放和00年代个人出行热之后,低成本发展渐趋成熟,市场份额趋于稳定,因此最近10年的增速略有放缓。2018年,低成本市场份额达到41%,较2009年增长7个百分点,座位数方面,九年期间低成本增长了78%,全服务增长了31%。

作为低成本航空模式发源地的北美地区,其航空运输市场格局已经稳定,属于完全成熟的市场,因此低成本航空公司也很难获得额外的增长空间,2018年低成本航空市场份额为32%,相比2009年仅增长了4个百分点。

4.1.2 低成本航空公司青睐A321neo

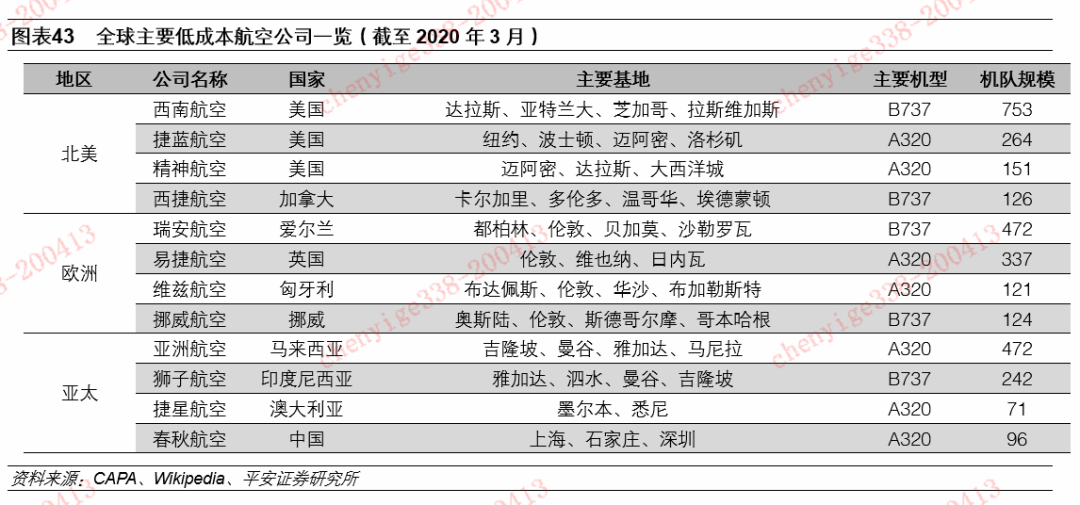

随着在低成本航空模式在全球范围的兴起,各地区纷纷诞生了具有较大影响力的低成本航空公司,北美、欧洲和亚太地区均出现了机队规模超过200架的大型低成本航空公司,中国最大的低成本航空春秋航空的机队规模也接近100架。从机型选择来看,由于低成本航空公司普遍以点对点的中短途航班为主,因此主流窄体机型B737和A320系列飞机成为首选,而且考虑到技术人员培养以及飞机维护相关的成本因素,航空公司普遍采用同一系列的机型,值得关注的是,西南航空、瑞安航空等成立较早的航空公司,在成立初期,由于空客A320飞机尚未投产或刚刚进入市场,因此均为B737机队,而新成立的低成本航空公司中,大部分公司选择了更为先进的A320飞机。此外,由于B737MAX飞机停飞,部分以B737为主的航空公司也开始订购A320飞机来扩大自身规模。

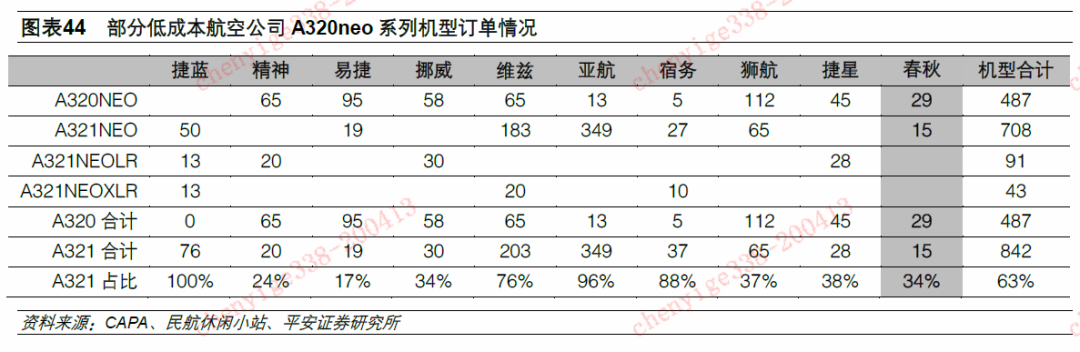

不同于过去极少采购A321飞机,大部分A320机队为主的低成本航空公司均订购了A321neo,北美、欧洲和亚太三个地区10家主要低成本航空公司的订单中,A321neo机型订单占比超过60%,其中挪威航空此前为全B737机队。我们认为A321neo飞机受到低成本航空公司欢迎主要有以下3个原因:

1、单位成本较低。参考3.2节数据,A321neo飞机相比于目前在用机型单座成本燃油成本能够降低超过20%且飞机维护成本更低。此外与A320neo机型零部件通用程度高和A320技术人员(飞行员、维修人员等)转训容易的特点也能够降低日常运行成本。

2、航程长,能够覆盖中距离航线市场。例如美国的捷蓝航空和欧洲的易捷航空都希望能够进军全球最赚钱的跨大西洋航线市场。

3、载客量大,增加繁忙航线运力水平。例如东南亚的亚航,区域内主要枢纽机场的时刻资源比较紧张,繁忙航线班次难以增加,需要A321neo机型来提高单个航班载运能力。

考虑到公商务旅客需求,传统航空公司几乎不会选择全经济舱布局的飞机,而低成本航空公司由于目标客群对经济性的追求高于舒适性,因此低成本航空公司倾向于通过全经济舱布局带来额外载客量,增加每个班次的销售额。A321neo拥有240座的全经济舱布局与B787-8两舱布局242座的载客量相当,而在中短途航线上的成本优势明显。

4.2 A321neo适用于中国市场

4.2.1中短途航线仍然是我国航空运输增量的主要来源

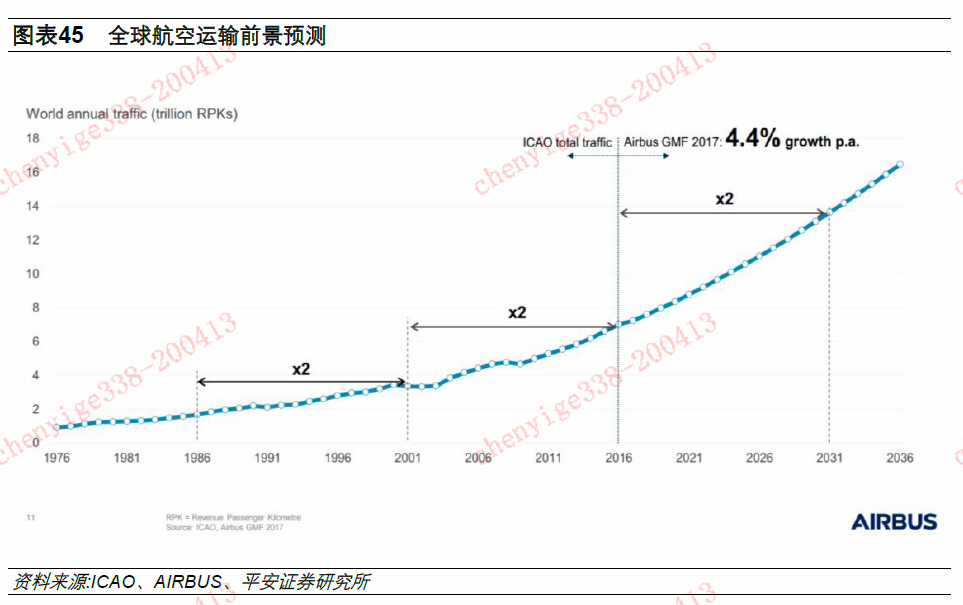

目前受到疫情全球爆发的影响,航空运输业呈现巨幅下滑,但对疫情过后的恢复,我们持乐观态度。国际民航组织(ICAO)和空客的研究表明,全球航空客运水平大约每15年增长一倍,在长周期内,无论是否发生经济危机或突发事件,收入客公里(RPK)总能保持4.4%的年均增速,因此可以判断航空客运行业长期仍然具备稳定市场需求。

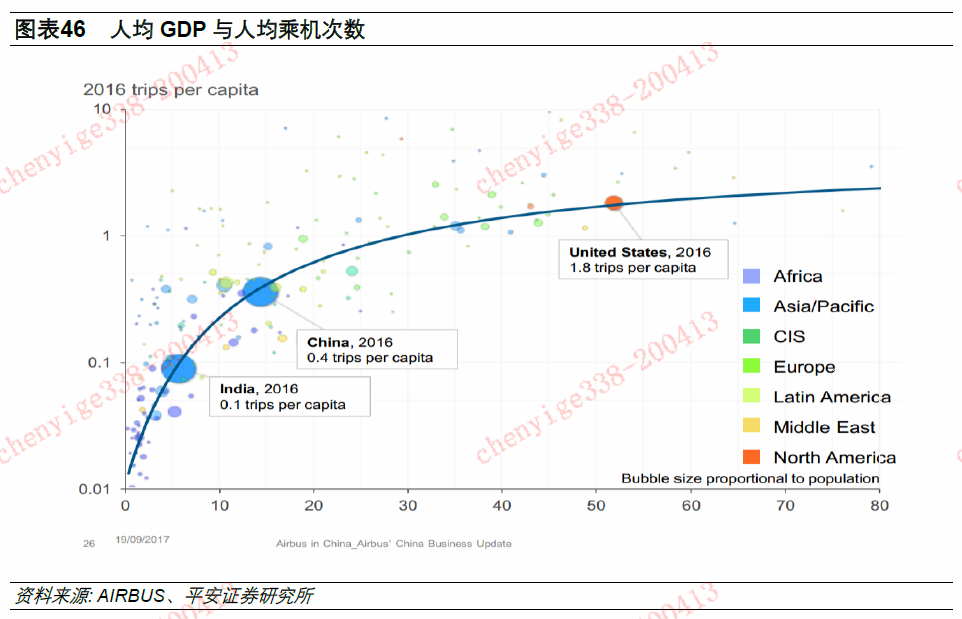

针对不用国家的人均GDP和人均乘机次数研究表明,两者呈现正相关的关系,目前我国每年人均乘机次数约0.5次,随着经济的持续发展,将会带来人均乘机次数的显著提升,加上庞大的人口基数,空客公司预测未来我国国内航空规模将超越美国,成为全球第一,并且将是未来20年全球航空运输增长的重要贡献来源。

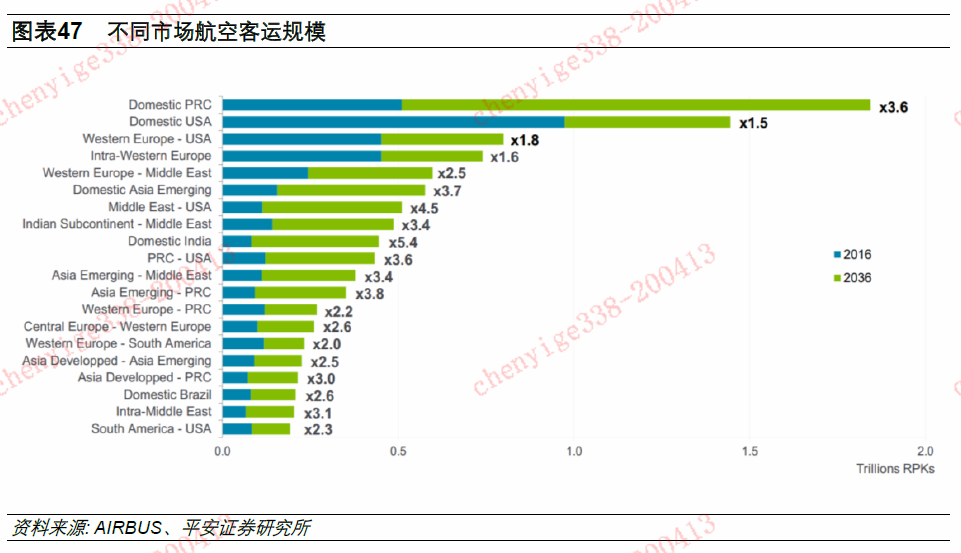

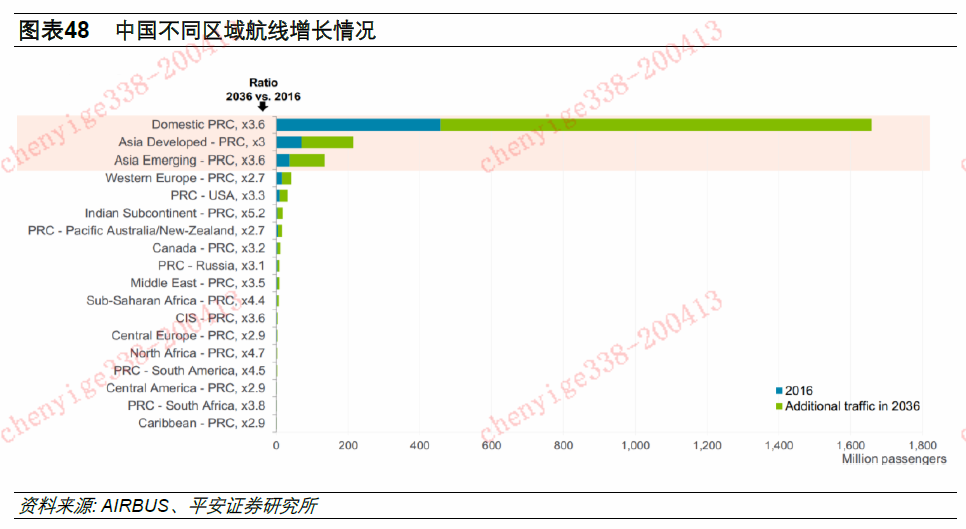

不同航线的旅客增长预测结果表明,未来20年,国内航线、至亚洲发展中国家航线和至亚洲新兴经济体航线仍然是中国航空旅客量的主要组成部分,占比超过90%。至2036年,国内航线旅客数量将超过16亿人次/年,至亚洲发展中国家航线旅客数量将超过2亿人次/年;至亚洲新兴经济体航线旅客数量将超过1.5亿人次/年。

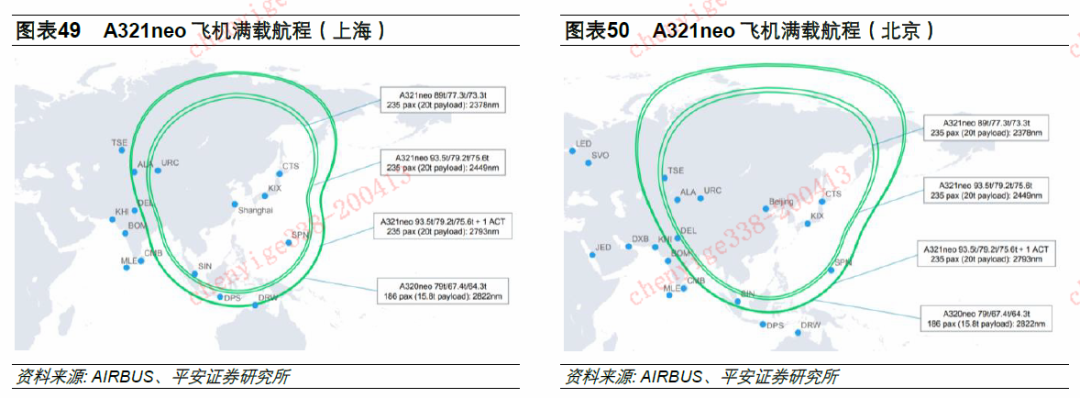

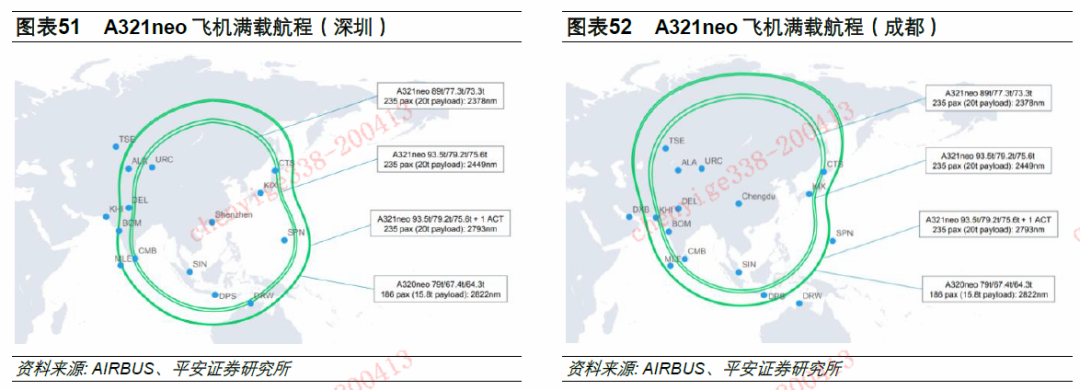

从北京、上海、广州、深圳、成都等城市为始发,上述主要增量市场大部分处于在6000公里范围以内,参考A321neo飞机的性能参数,该机型能够很好的适应这部分市场。

4.2.2 A321neo能够帮助低成本航空扩大市场份额、提高航线覆盖范围

以民航局认定的差异化服务型航空公司为标准,目前国内低成本航空公司有7家,分别是春秋航空(96架)、中联航空(53架)、祥鹏航空(52架)、西部航空(35架)、九元航空(20架)、乌鲁木齐航空(15架)和桂林航空(11架)。其中春秋航空、西部航空和桂林航空以A320飞机为主,祥鹏航空同时拥有A320和B737飞机,中联航空、九元航空和乌鲁木齐航空以B737飞机为主。

国内低成本航空公司的主要目标市场为国内航线或周边国际航线,其中绝大部分为3个小时以内的航班,与未来主要增量市场高度重合。相比于全球30%左右的市场份额,当前我国的低成本航空市场份额仅有10%左右,处于成长初期,还存在较大增长空间。

优质资源获取难。与国外不同,我国大部分城市只有一个机场,通过城市第二机场实现快速突破的发展路径在中国走不通,低成本航空公司需要和传统公司争夺主要机场的时刻,但由于主要机场时刻资源接近饱和、空域资源紧张、政府管控力度较强以及缺乏先发优势等原因,低成本航空公司发展至少存在以下痛点:

1、飞机引进速度受到政策限制。

2、绝大部分主要城市只有单一机场,统一的收费标准,成本相对固定。

3、根据民航局《中国民航国内航线航班评审规则》的规定,有49条热门国内航线为核准航线,航班班次增加有政策限制。

4、“控总量”政策实施下,传统航空公司已经占据大部分时刻资源,低成本航空公司获取资源困难。

5、三四线城市始发的点对点航班票价水平较低,部分航线处于盈亏平衡点以下。

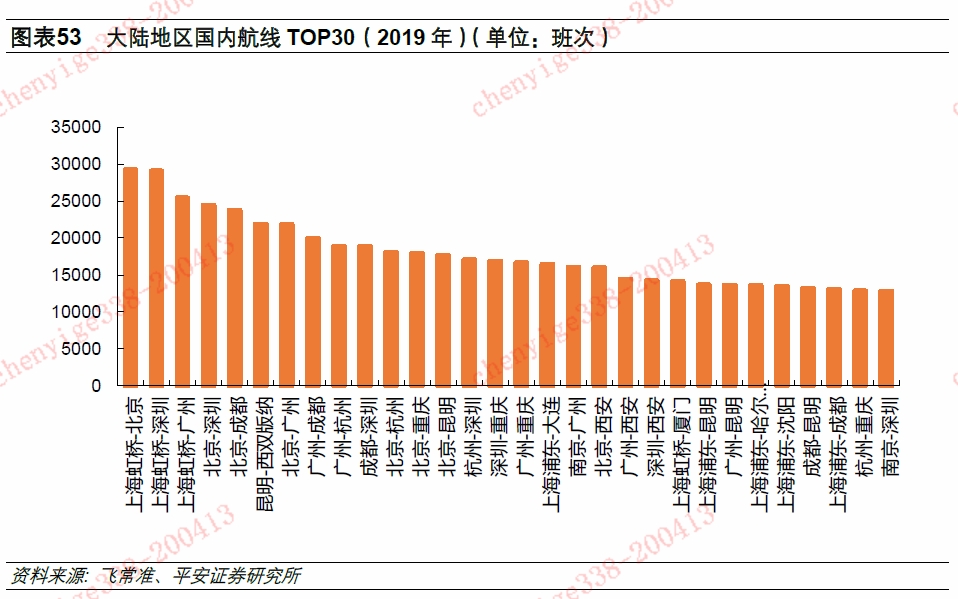

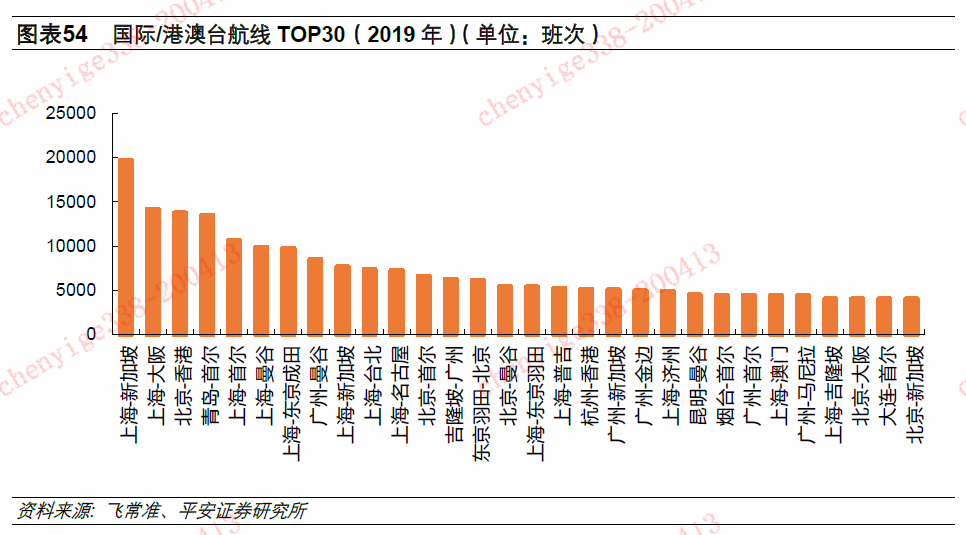

从航线航班量分布来看,我国大陆、港澳台以及国际航线班次密集的航线均为中短途航线,航空公司在这些航线上通常能够获取到较好的收益,但其中绝大部分航线起飞和目的机场中至少有一个为国内协调机场,自民航局2017年实施“控总量”政策以来,每个航季主协调机场时刻总量同比增幅均控制在3%~5%的区间内,明显低于国内旅客10%左右的增速水平,因此低成本航空公司很难在这些航线上增加航班量。

面对上述问题,我们认为A321neo飞机至少能从3个方面对低成本航空的发展带来帮助:

1、突破繁忙航线运力增长瓶颈。A321neo飞机240座的布局相比于A320的186座,单次航班能够提高仅30%的运量,在航班数量不能增加的航线上,投放该机型能够明显提高运量水平,提高市场份额。

2、扩展航线范围。受限于A320和B737机型的航程限制,目前我国西部城市直飞日韩、华北和东北地区直飞东南亚、以及全国大部分地区直飞南亚等地区的航班均采用宽体机运营,以窄体机为主的低成本航空公司无法进入,但A321neo机型能够实现对该航线的覆盖,极大降低了航空公司开通此类航线的门槛。

3、降低运营成本,拓展低票价市场。全经济舱布局的A321neo在单座成本方面优势明显,面对票价水平较低的市场,能够帮助航空公司实现盈利,避开传统公司竞争,发掘增量市场。

下载APP

下载APP