下载APP

下载APP

三生制药创建于1993年,目前已发展成为集研发、生产与销售为一体的中国生物制药企业。

公司的核心价值:

- 中国生物制药品牌企业:拥有7个已批准的生物药。

- 强大的创新能力:具有专注性与创新性的在研产品线,包括22种国家新药。

- 领先的市场:拥有巨大增长潜力的肿瘤科、风湿科、肾科与代谢科产。

- 先进的生产设施:覆盖单抗、哺乳动物细胞、细菌以及化学合成分子。

- 领先的商业渠道:超过1900名医学信息联络员。

- 远见卓识的管理团队:经验丰富及远见卓识的管理团队

产品覆盖肿瘤、自身免疫、肾科、代谢科与皮肤科等治疗领域,处于市场领先地位并拥有强劲的增长势头和巨大的增长潜力:

- 特比澳:自主研发的全球唯一商业化的重组人血小板生成素(rhTPO)。

- 益赛普:中国风湿病领域第一个上市的肿瘤坏死因子(TNF-α)抑制剂,也是中国首个上市的全人源抗体类药物

- 益比奥和赛博尔:中国重组人促红素市场的领导者。

三生制药集团团的产品进行国际注册的有益赛普、特比澳、益比奧、因特芬、赛博尔等,注册已覆盖全球近40多个国家和地区,业务和客户范围基本覆盖了全球发展中国家。

一、发展历程

1993年,国家医药评审委员、著名生物工程医药专家、时任沈后军事医学研究所微生物免疫研究室主任,58岁的娄丹少将,与其团队创立了沈阳三生制药有限公司,并出任董事长兼总裁、总工程师。

1995年,因特芬®(重组人干扰素α2a注射液)上市,并被列入国家医疗保险药品目录乙类药。2000年公司创始人娄丹先生率先提出“要使干扰素像青霉素一样,让老百姓用得起”,掀起生物制药产业降价风暴

1996年,英路因®(注射用重组人白介素-2)上市,并被列入国家医疗保险药品目录乙类药。

1998年,益比奥®(重组人促红素注射液(CHO细胞))上市,国内首批上市的rhEPO。2002年以来一直是中国促红素市场的领导品牌,被列入国家医疗保险药品目录乙类药。

2002年,赛博尔®(重组人促红素注射液(CHO细胞))、赛博利®(低分子肝素钙 注射液)上市,2014年纳入集团产品组。2002年上市,并被列入国家医疗保险药品目录乙类药。2014年,赛博尔获广东省工商行政管理局评为著名商标。

2005年,联合创始人娄竞博士领导研发的国家一类新药特比澳®(重组人血小板生成素注射液)上市,全球唯一商业化的促血小板生长因子。被获批用于两种适应症,即治疗化疗引起的血小板减少症(2005年获批)及治疗免疫性血小板减少症(ITP)(2010年获批),并被列入国家医疗保险药品目录西药部分医保乙类。

2005年,中国首个抗体融合蛋白益赛普®(注射用重组人II型肿瘤坏死因子受体-抗体融合蛋白)上市,2016年纳入集团产品组。2005年益赛普上市,是中国风湿类领域第一个上市的抗体融合蛋白药物。被CFDA获批2种适应症:治疗类风湿关节炎(2005年获批),强直性脊柱炎及银屑病(2007年获 批),并被列入国家医疗保险药品目录西药部分医保乙类。

2006年,通过辽宁三生,我们获得蔗糖铁注射液的独家经销权,为期五年,蔗糖铁注射液是补充铁剂产品,目前是我们在中国继益比奥及特比澳后的第三大收益来源。

2007年,纳斯达克上市

2009年,国家中药保护品种芪明颗粒上市,治疗II型糖尿病视网膜病变单纯型,2015年纳入集团产品组,独家配方的中药品种,用于治疗2型糖尿病视网膜病变。是中国“九五”、“十五”科技攻关及“十一五”支撑计划项目成果,于2013年被国家食品药品监督管理总局认定为国家中药保护品种。芪明颗粒也是CFDA批准的第一个治疗糖尿病视网膜病变的中药新药,被列入国家医疗保险药品目录中成药乙类药。

2010年,完成于沈阳经济技术开发区建设益比奥及特比澳的额外生产设施。

2011年,健尼哌®(重组抗CD25人源化单克隆抗体注射液)上市,2016年纳入集团产品组健尼哌适用于预防肾移植后急性排斥反应的发生,可与常规免疫抑制方案联用,显著提高移植器官存活率,改善患者生存质量。

2013年,由管理层和中信产业基金牵头的买方团完成私有化,从纳斯达克退市

2014年,收购一家位于中国的生物制药公司赛保尔生物,亦收购一家位于意大利的合约药品生产商Sirton,单独与中信国健订立一份战略合作协议,并收购中信国健约6.96%的股权。

2015年,芪明颗粒纳入集团产品组,独家配方的中药品种,用于治疗2型糖尿病视网膜病变,是中国“九五”、“十五”科技攻关及“十一五”支撑计划项目成果,于2013年被国家食品药品监督管理总局认定为国家中药保护品种。芪明颗粒也是CFDA批准的第一个治疗糖尿病视网膜病变的中药新药,被列入国家医疗保险药品目录中成药乙类药。

2015年,于香港联交所上市,收购浙江万晟药业,纳入恒生综合大中型股票指数。

2016年,与阿斯利康达成商业合作,GLP-1受体激动剂百泌达®(艾塞那肽注射液)与百达扬TM(艾塞那肽缓释剂)纳入集团产品组,用于改善II型糖尿病患者的血糖控制。2016年10月11日,公司与阿斯利康订立独家许可协议,获得Byetta和Bydureon在中国的商业化权利,有效期20年。三生制药开启集团化战略布局,成为唯一一家入围“中国医药工业百强” 的生物制药企业,并跻身中国医药研发20强,增持国健股份至97.8% ,纳入MSCI中国指数。

2017年,特比澳、益赛普和芪明颗粒进入2017年医保目录;与礼来关于胰岛素产品优泌林签订独家许可协议;通过发行可转债募集3亿欧元。

注:上信息来源三生制药官网。

公司2015年IPO时是230亿港币估值,当时还没三生国健。三生国健是2016年上半年花60亿人民币收购的。

二、经营情况

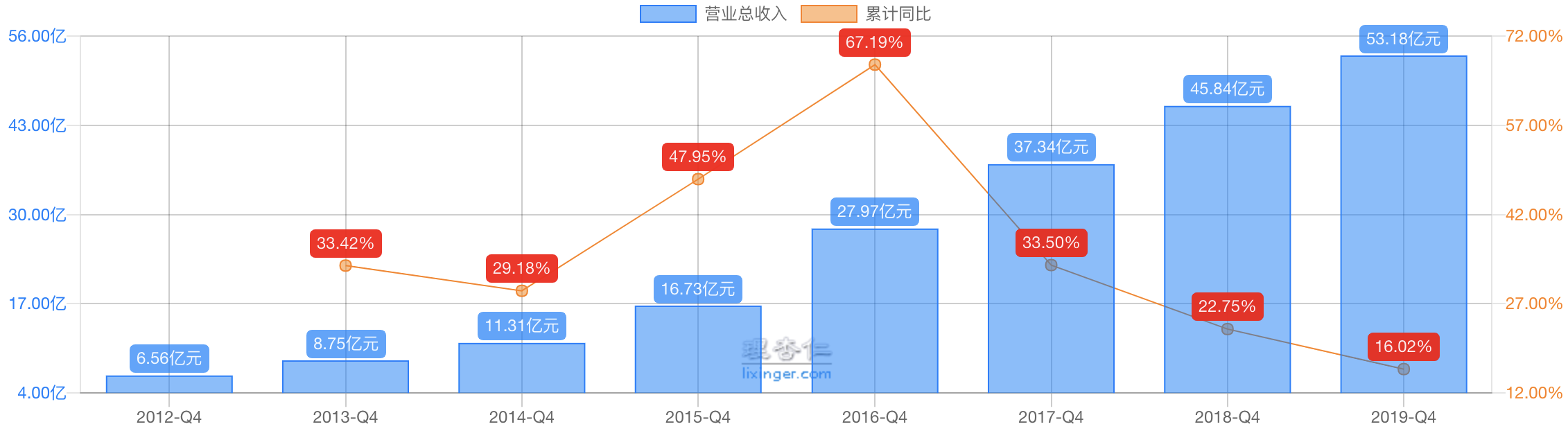

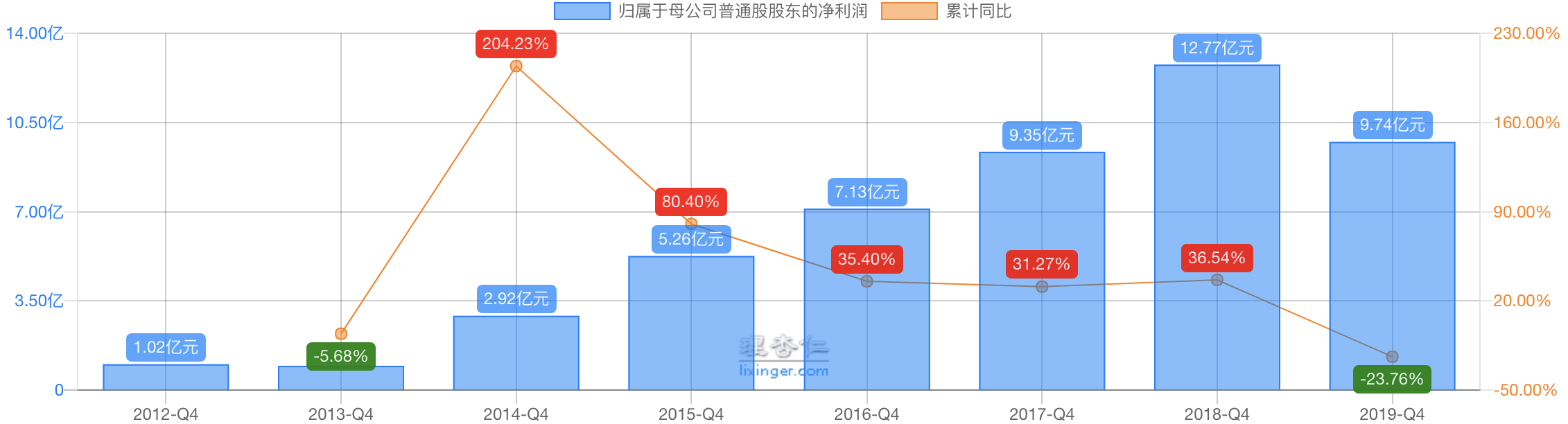

三生制药 2019 年实现营收 53.18 亿元(+16.0%),EBITDA 为15.86 亿元(-16.2%),正常化 EBITDA 为 20.05 亿元(+12.5%);归母净利润为 9.74 亿元(-23.8%),正常化归母净利润为 13.92 亿元(+19.4%)。

正常化EBITDA 及归母净利润为剔除:

a)3 亿欧元可转债利息开支;

b)2017 年授出购股权有关开支;

c)三生国健员工持股计划奖励股份有关开支;

d)AscentageCayman 股权投资重新分类的公平值收益影响的 EBITDA 或归母净利润。

预计2020年利润13亿,2021年15亿,2022年17亿。

三、投资看点

1、业绩稳定

公司基本每年收入和利润平均保持30%的增长。2015年IPO上市时利润是5.26亿,2018年是12.77亿。2019年是9.74亿,同比下降23.8%;,但正常化归母净利润为 13.92 亿元,同比增19.4%。2019年利润下滑主要受股权激励一次性3.3亿的影响。

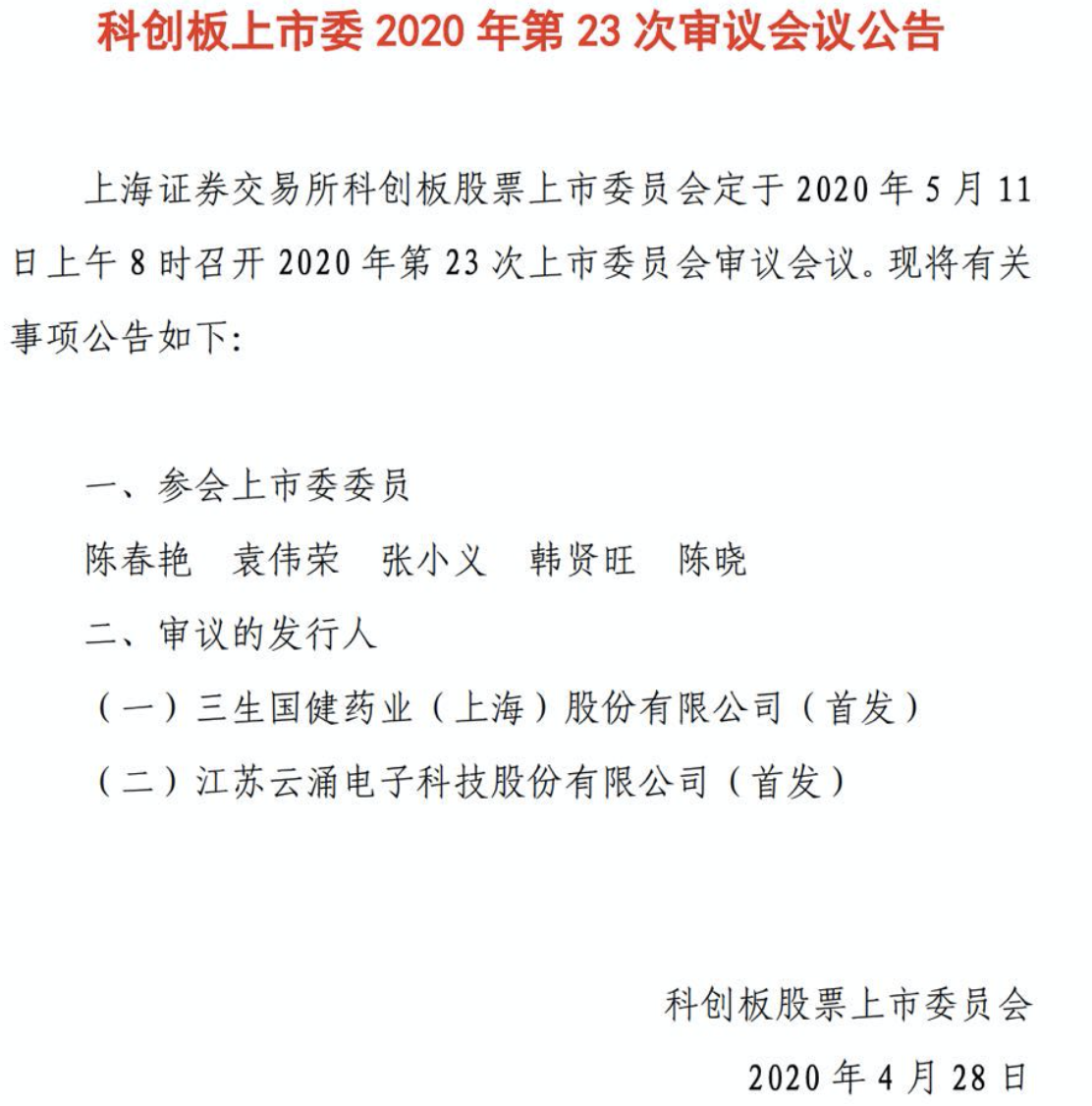

2、三生国健过会上市

三生国健在2020年5月11日在科创板上会。

三生国健有新药研发,好几个进入二期临床,资金压力比较大。

不考虑疫情影响和股权激励影响,三生国健一年正常的净利润在5亿左右。按照招股说明书揭露的融资金额和比例,发行市值是300亿。上市后估计是400亿市值。三生制药持有80%股权,股权价值也有320亿。截止4月30日,三生制药港股市值是200亿港币市值。而三生国健业务只占三生制药的三分之一。

公司有41.46亿的商誉,主要是收购国健股份形成。如国健上科创板获批,则商誉减值风险将降低。

3、高领持股约9%

高瓴资本布局免疫药物PD1、CDMO、血透服务市场,有望带动公司新领域开拓。

4、创新药

公司的伊尼妥单抗(302H/抗 HER2 抗体)于 2018 年 9 月申报上市,在国产厂家中处于领先地位,预计将于今年二季度获批上市,为公司业绩提供新的增量。

四、业务研发

公司目前主要布局三大领域药物:

- 抗肿瘤药物,主要是特比奥;

- 抗免疫药物,主要是益赛普;

- 肾病药物,主要是益比奥,肾透析用药;

公司布局的三大药都是自主创新药,属于市场龙头,市占率在40%-60%,市场空间比较大,渗透率低。

特比奥

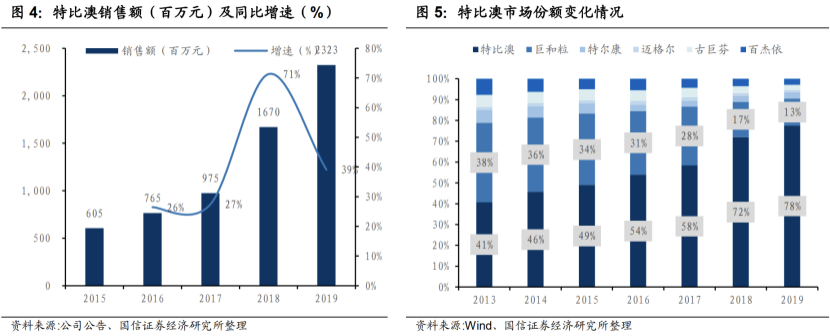

抗肿瘤,癌症化疗药物,全球唯一商业化的重组血小板生成素,是化疗必须使用的,医生评价比较高,是非常有效的特效药。在与一系列重组白介素-11产品的竞争中,特比澳的市场份额不断提升。特比澳 2017~2019 年的市场份额分别为 58%、72%和 78%(来源 Wind 样本医院销售数据)。

2005年,特比澳获得NMPA批准上市,被获批用于两种适应症,即治疗化疗引起的血小板减少症(2005年获批)及治疗免疫性血小板减少症(ITP)(2010年获批),并被列入国家医疗保险药品目录西药部分医保乙类。

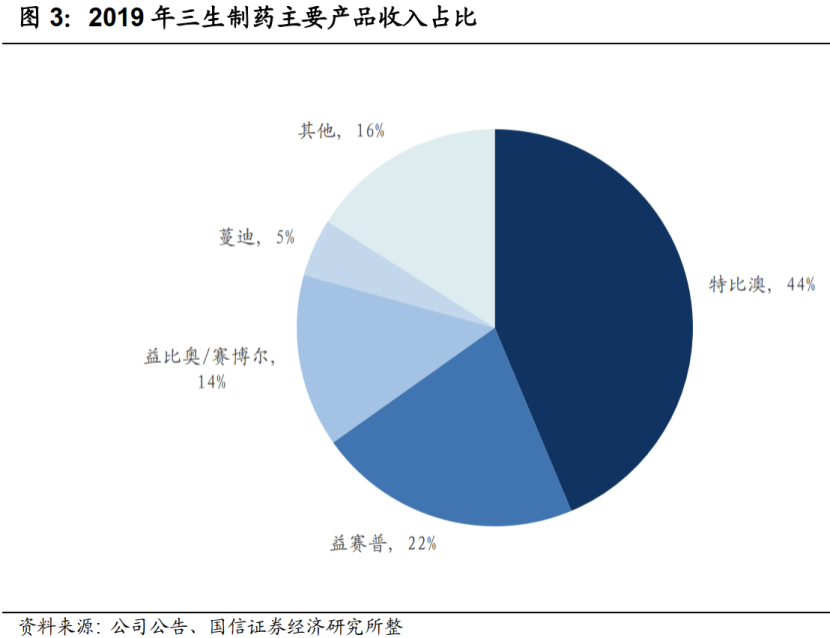

2019年销售23.23亿,同比增39%,收入占比44%。四年复合增速达 40%。目前特比澳的渗透率还有很大提升空间,加之开拓儿科及肝病的适应症。

2020年一季度受到疫情的影响,但全年可保持两位数增长,今年估计26、27亿销售,十几亿利润。

益比奥

1998年,益比奥获得NMPA批准上市,为国内首批上市的rhEPO,自2002年以来一直是中国促红素的领导品牌。被列入国家医疗保险药品目录乙类药。肾病用药,肾透析用。

适应症:治疗慢性肾病引起的贫血; 外科围手术期的红细胞动员; 治疗化疗引起的贫血。

2019年实现销售收入 7.49 亿元,同比-16%,收入占比14%,均有所下滑。销售出现下滑主要由于中标价下滑。

赛博尔

2001年,赛博尔获得NMPA生产批件。2002年生产上市,并被列入国家医疗保险药品目录乙类药。2014年,赛博尔获广东省工商行政管理局评为著名商标。

适应症:治疗慢性肾病引起的贫血; 治疗化疗引起的贫血

益赛普

益赛普 (重组人II型肿瘤坏死因子受体 - 抗体融合蛋白),在三生国健下,是中国最早的单抗,抗免疫药。

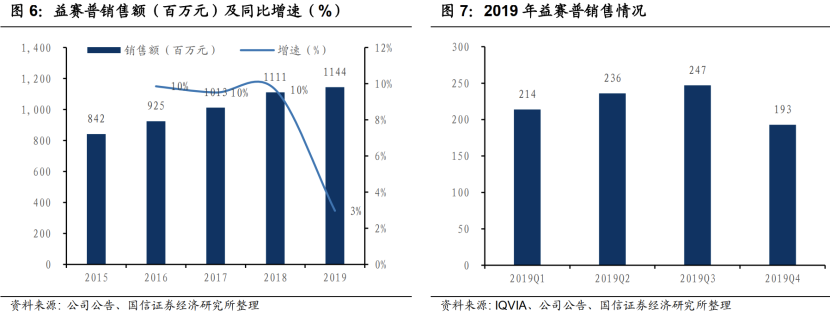

2005年益赛普上市,是中国风湿病领域第一个上市的受体-抗体融合型肿瘤坏死因子抑制剂。NMPA已批准3种适应症:类风湿关节炎(2005年)、强直性脊柱炎和银屑病(2007年),并被列入国家医疗保险药品目录西药部分医保乙类。去年销售收入11亿,但四季度销售出现下滑。今年受疫情影响会低一些,全年估计10亿左右收入。

益赛普面临修美乐的降价竞争压力。艾伯维的阿达木单抗修美乐在2019年降价至3160元后,通过谈判进入医保,进一步降价至1290元。并且百奥泰的生物类似药获批上市后中标价为1160元。竞品的降价以及进入医保对公司益赛普的销售造成了较大压力。

但中国类风湿性关节炎、强制性脊柱炎和银屑病三大适应症的生物制剂渗透率仍在极低的水平。公司的益赛普销售覆盖超过3500家医院,包括超过1500家的三级医院,销售优势及学术支持在慢病用药中尤为关键。益赛普的预充式水针的报产已经获得受理,预计可于明年上市,大幅提升患者用药的依从性。

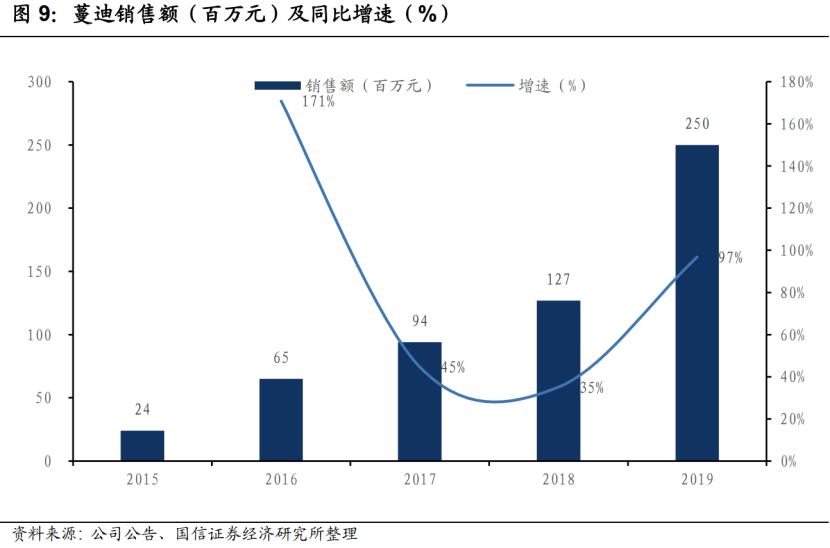

蔓迪

蔓迪-米诺地尔酊,2001年获NMPA认证上市,属于OTC类治脱发外用药,是同类药品中国内首家上市品种,国家专利号:ZL200510115120.7。其主要成分米诺地尔,是经美国FDA认证的,用于治疗脱发的外用药,受到医学界的广泛认可。

本品适用于治疗男性型脱发(又称脂溢性脱发、雄激素性脱发)和斑秃。

2019 年收入 2.50 亿元,同比增97%,收入占比也提升至 5%。四年CAGR达到 80%。中国市场广阔,药物渗透率低,虽然蔓迪目前体量较小,通过零售渠道的建设,预计将保持快速的增长。

研发平台

集团拥有国内唯一的国家发展改革委批准的抗体药物国家工程研究中心,该中心学术委员会成员皆由权威院士、知名专家组成。我们在沈阳、上海、深圳和杭州设立4大研发基地,成功建立起生物药和化药双领域研究平台,涵盖从基础研发、临床前研究、临床试验到新药注册上市的药物开发全过程。

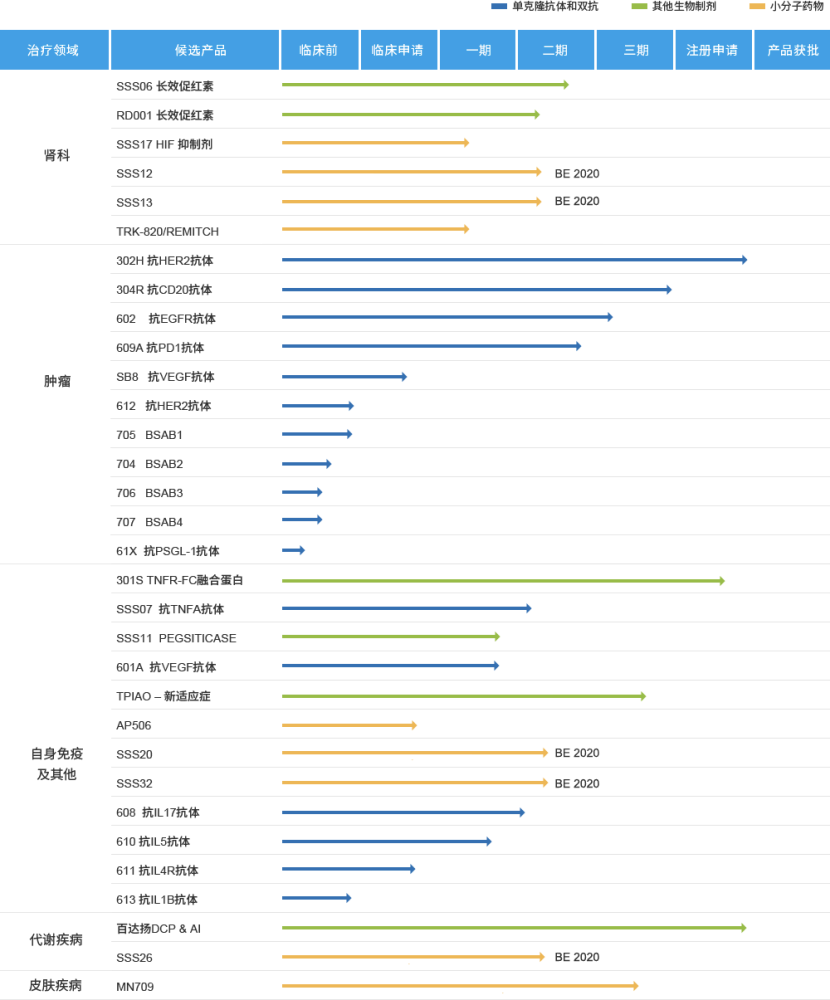

集团拥有30余种上市产品,32种候选产品,其中22种国家新药。主要涵盖肿瘤科、自身免疫性疾病、肾科、代谢、皮肤科以及其他相关治疗领域。

集团发明专利累计申请285项,获得有效发明专利授权90余项。累计承担国家科技部“863”、“973”、“重大新药创制”等40余项国家重大课题。

拥有三个研发平台,包括两个基于蛋白质的生物制药平台(一个哺乳动物表达系统的细胞平台及一个细菌细胞表达系统的平台)及一个化学平台。

三生制药集团生产基地分别位于沈阳、上海、深圳、杭州、意大利科莫。

研发团队

集团研发中心在集团研发总裁朱祯平博士的领导下,一如既往的专注于研究及开发国际一流的创新型生物和化学药产品。

目前有博士30余人,硕士170余人,硕士占比65%以上。

研发投入

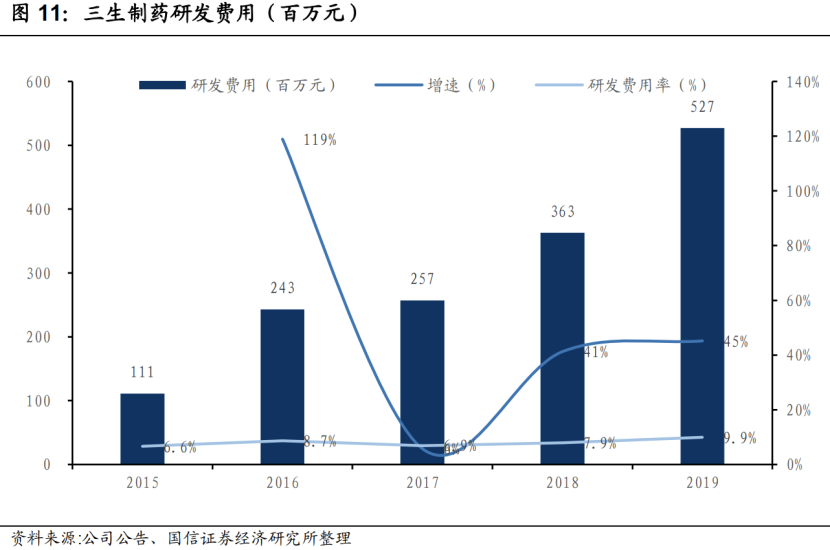

公司现有超过 380 人的研发团队,管线进行了广泛布局,目前共有 32 种在研产品,其中 22 种国家新药。公司的管线布局侧重在肿瘤领域,包括 302H(抗 HER2 抗体)、304R(抗 CD20 抗体)、602(抗EGFR 抗体)、609A(抗 PD1 抗体)等。

2019 年三生制药研发费用5.27亿元,同比增45%,研发费用率为9.9%,同比增+2.0pp。

新药研制

2020~2021 年预计上市两款药物。公司的伊尼妥单抗(302H/抗 HER2 抗体)于2018年9月申报上市,在国产厂家中处于领先地位,预计将于今年二季度获批上市,为公司业绩提供新的增量。

益赛普预充式水针(301S)已经报产,预计将于 2021 年上半年上市,大幅提升患者用药的依从性。

在研产品

五、投资思考

市场对三生制药主流产品被竞品影响考虑较为悲观,股价也自2018年持续下跌较多。

1、当家产品益赛普,受打修美乐的进医保和降价竞争。特比奥也受类似上市药影响。

2、管理层老化

3、新研发的产品管线较一般。去年研发投入5个亿,仍较少。对标其他君实生物、信达生物。

4、投资者关系有点僵

当然从目前看,三生制药业务仍具备发展潜力,企业并没有那么糟糕。

目前三生制药市值200亿港币,约180亿人民币,按今年业绩看估值不足14倍。而三生国健上市后持股的80%也值至少300亿以上。市值上处于严重低估,值得关注。

下载APP

下载APP