下载APP

下载APP

前面连续上了几天大菜,有些会友反映不好消化,那么这次来一道汤,轻松看公司。在这里特别感谢会友:张和 提供标的公司-八方股份。

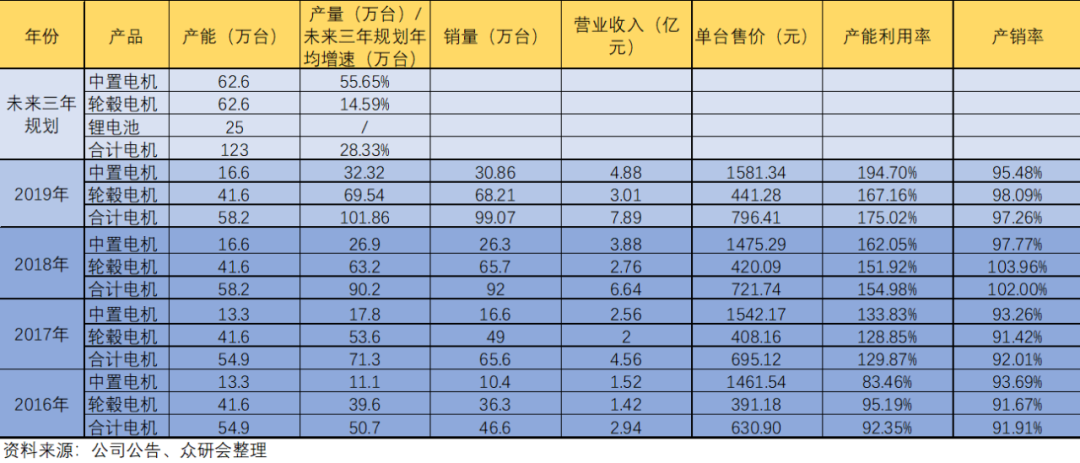

公司属于次新股,市值117亿左右,主要是为电踏车(也可以称为电动自行车)提供电机以及一系列配套配件,有点像汽车零部件行业。公司的轮毂电机产品经过改动还可应用于电动轮椅车、电动滑板车以及园林割草机等领域。公司的主要产品,用两张图就可以说明:

公司在成长过程中基本上都是机遇与挑战并存的,我们来看几个关键的点:

1、市场容量迅速增长,目前全球市场规模超350万辆(2018年),其中欧洲272万辆、日本67万辆、美国25-30万辆,其中最大市场欧洲电踏车渗透率仅10%,骑行文化较好的荷兰已达30%,全球仍有较大增长空间。预计未来全球规模将达到3000万辆:其中,1)欧洲市场饱和点在1500-2000万,年化预计20%以上增长;2)美国预计未来将达300万辆左右;3)日本预计饱和点在100万左右。目前市场格局清晰,有一定壁垒。【公司电机销量增速低于欧洲电踏车销量的增速,说明公司面临国际大厂,在市场快速增长的浪潮中,他是喝汤的。还有一点就是受制于产能,公司19年电机产能利用率在160%以上,投资扩建产能也是公司上市融资后的第一要务。在新产能建成前,公司通过不断的技术改造提高产能,若需求增加,后续可以采用两班制提高产能。】

2、公司产品售价稳中有升,主要产品-电机毛利率的提升,售价提升与成本控制两端受益。【公司的产品主要是电踏车的一个零部件,核心竞争力是力矩传感器技术和整体生产成本。在售价端,19年中置电机由于速度传感器向力矩传感器转,单价有所提升,但未来要想提升电踏车的渗漏率,包括共享电单车业务的拓展,产品的售价必然有一个下行的趋势,目前中置电机单台1500,轮毂电机单台400多的售价,对于消费者和整车厂,包括共享电单车服务商来说,电机的售价下行都是必然的一个需求,公司需要在毛利率的降低与市场份额的扩大中间寻找一个平衡。】

3、费用端需要持续观察销售费用和管理费用的增长情况。19年年报中销售费用整体表现正常,明细中有一个增速较快的项目是“材料消耗”,公司解释为主要是由于公司业务规模扩大,售后维护产生的物料消耗增加所致。那么,我们就要持续观察,这种售后支出的增加,是不是从侧面反映了公司产品质量的一些问题。因为我们从招股说明书中了解到,公司产品主要是外协生产,然后公司主要负责设计、组装这样一种模式,所以公司得以轻资产运营,那么对产品一致性和稳定性上的把控,就要差一些;管理费用增幅较快,主要是管理人员的薪酬有了明显提升,在国内作为一家刚上市的公司,管理层涨薪这点也在正常理解范畴之内,只需持续观察就行。

4、疫情影响:虽然部分国家关停销售门店,但疫情催化了二轮需求出行。日本市场供不应求,英国市场销量激增,德国自行车店已于4月中旬陆续开始营业。一季度公司报告数据来看,营收有影响,亮点是毛利率持续高位,净利率受销售费用降幅更快的影响,也是有所提升。

5、政策导向:人性是趋于懒惰的,那么大众肯定倾向于选择纯电动的自行车(就像国内流行的这种,不用蹬,直接用电驱动的。)公司这种电踏车相关产品的推广,主要还是要看ZF对电踏车的支持力度。这点从欧洲市场的发展就能看出来。国内这块,未来主要是作为一个共享电单车的发展方向。公司也于今年4月在天津设厂,开展共享电单车配套业务。

6、竞争环境:这个产品的核心技术壁垒是力矩传感器,是公司自主研发和生产的。与国内竞争对手相比(主要是安乃达、苏州盛亿、同盛车业、天津金米特等),公司的生产具备一定的规模优势,配套能力更强;与国外主要竞争对手BOSCH、禧玛诺、雅马哈相比,公司主要是成本端的优势。

7、估值假设:估值里面有很多对未来的假设,比如说20年的增速是明显受疫情影响的,但是它不影响以后的整体逻辑,所以将20年也视为一个正常的年份,将年均增速值调低。我们给出的假设只是一种可能性,需要根据企业发展过程中的动态变化来及时调整。

预计公司扩建的电机产能2-3年后达产,保守估计:给予中置电机销量20%的年均增速(19年为17%),轮毂电机销量15%的年均增速(考虑到以后共享电单车主要使用轮毂电机),销售单价均采用16-19年四年销售平均单价(虽然19年中置电机由于速度传感器向力矩传感器转,单价有所提升,但未来降价是大势所趋。),测算出2022年公司电机产品营收可达12.18亿元(保守估算),电机毛利率按40%预测,期间费用率假设整体保持不变(维持19年含研发支出合计14.9%的水平)。再加上配件及锂电池的拓展,套件按照每年30%的收入增速预估,套件毛利率按照30%保守估计,锂电池因为目前业务份额较小,同时公司又自建锂电池产能,按照每年60%的增速保守预估,锂电池毛利率按照20%预估(目前为OEM模式,毛利率在10%左右),测算出公司2022年的净利润为3.77亿,较19年增长了16.365。可以看出来是相当悲观的一个预计,这也是价投的习惯吧。这就需要追踪观察,公司未来的单价与销量增幅,能不能符合一个比较好的预期。就公司的竞争力来看,美国、中国的轮毂电机市场都处于培育期,公司也在开括日本市场,未来还是能给到一个比较高的增速的。

综合来说,目前的股价反映市场对公司未来的预期,市场的预期是比较强的,给予了37倍PE的估值,前期市场判断海外市场受疫情影响给了一波下杀,从4月份开始,估值修复,市场认为公司所处的赛道在需求端来看,疫情使得电动车更加普及,需求可能会进一步增加。那么公司又有喝汤的机会了。

下载APP

下载APP