下载APP

下载APP

生物股份这只票从去年开始我一直不断的研究,也在公众号里面写了很多关于他的文章,非常的看好。记得第一篇写的时候生物股份的股价再18元附近,现在已经26元。半年的时间涨了45%。

今天我们就来看看生物股份业绩到底哪里超预期了?

01估值还算低估

我们可以看一看这张图,红线代表的是生物股份的估值。当前的估值(市净率)已经在近五年中间的位置,当然在中间肯定不是最低估的。只不过如果业绩未来高增长,增厚生物股份的净资产,那么其等差线肯定是往上走的。如果股价不涨,那么自然就回落到了低估值区间了。

所以现在判断生物股份的股价低估,前提是未来的业绩是需要高增长的。不然现在的估值虽然在中间位置,未来业绩不行,现在也算高估。这是个动态的判断过程,绝非是看数字那么简单。

那么我们看看生物股份未来业绩增长的逻辑在哪个地方?

02供需两端的逻辑

一个公司的业绩要增长,肯定是收入带动的。那么无非有以下的逻辑在支撑着:

主要分为需求端和供给端:

需求端

1)猪瘟现在已经不严重,猪存栏量后期增长;

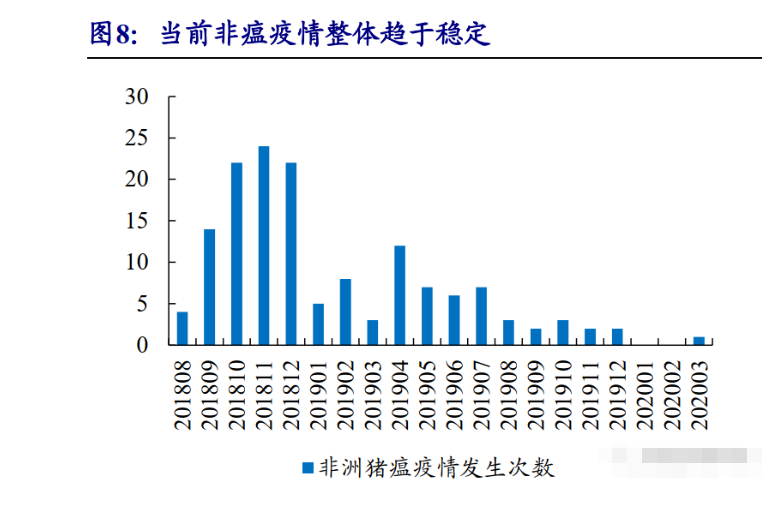

2018年猪瘟的影响,使得猪存栏量最高下降40%以上。这导致生物股份的主要产品—猪口蹄疫疫苗的销量非常差,因为猪都死了一般,自然疫苗销量有问题。

当然猪瘟没结束,猪存栏量还会下降。所以要找到猪瘟结束,猪存栏量会上来的逻辑。毕竟我们考虑的是生物股份未来两年的业绩增长,如果时间太长,逻辑是有,那么要等很长时间。

从这两张图上,我们能得到答案。猪瘟疫情发生次数少了,能繁母猪的数量开始增长了。自然仔猪的数量在未来要增长,未来猪存栏量的增长是确定的,除非猪瘟又开始了。

同时现在的高猪价,如果养猪环境好了,养殖户是有热情加大养猪的。毕竟养猪这么高的价格出售,是非常赚钱的。

2)疫苗价格提高

猪瘟时期,疫苗公司为了出清库存,折价销售。未来猪存栏量上来了,自然价格也会上来。

3)大厂的养殖规模会扩大

这次猪瘟疫情会影响散户养猪的积极性,因为抗风险能力弱。自然大厂在这个时期会加大投入,后面养殖的规模一定会扩大。而生物股份的产品针对的就是大厂,散户这块不是他们的核心客户。受此影响未来疫苗的销量也会增长。

加上猪瘟疫情期间,大厂对打疫苗的积极性变弱。一旦疫情出清,大厂肯定要恢复对疫苗正常的需求。

长期看还有政策的推动,总之业绩恢复到以前是没有问题的。

在供给端

1)产品质量好,未来竞争强

生物股份的疫苗在行业里是非常不错的,生产线现在也更新了,总之是行业第一。这行就认行业龙头,差的疫苗打下去意义不大,所以倾向于行业龙头疫苗。所以在未来竞争中,生物股份的实力很强。

加上在猪瘟期间,s生物股份损失的市场份额并不十分迅速。这也是他产品好导致的,等未来大厂要选择疫苗的时候,生物股份就有先发优势。大家在最困难的时候都用你的疫苗,自然等行业复苏了,对你的疫苗购买愿望就会更强烈。

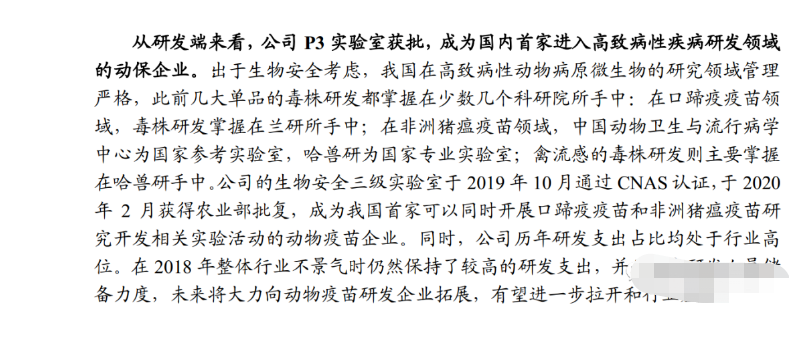

2)公司有很好的研发平台

这个是未来竞争中生物股份不落于人后面的优势,至于未来会不会有更加强的竞争对手,现在还不清楚。至少在当前生物股份是最强的,我就没有理由看衰他。

03业绩反转

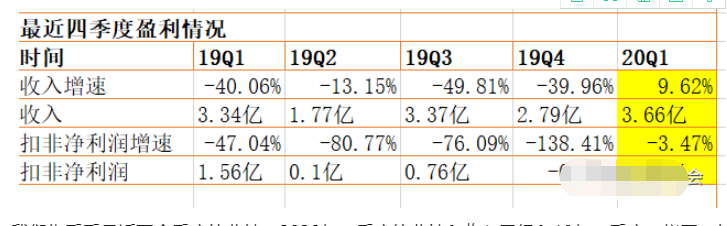

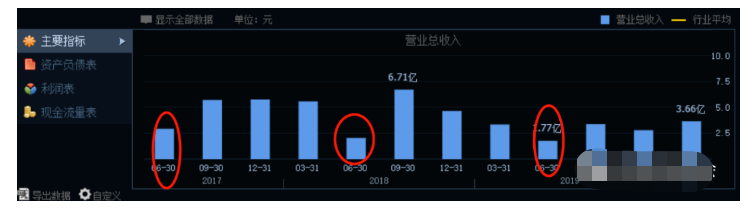

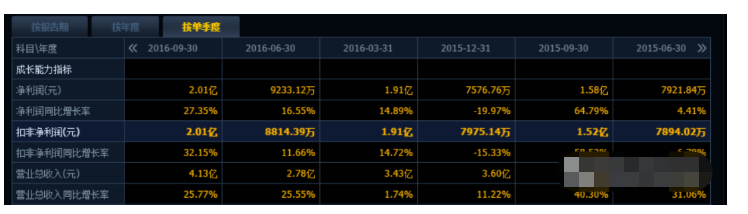

我们先看看最近五个季度的业绩,2020年一季度的业绩和收入已经和19年一季度一样了。如果后面疫情出清,那么二季度的业绩和收入绝对不是跟去年二季度一样的,只赚了1千万。

既然二季度的业绩要增长,我们就看看增长多少才算达成目标。

我们可以看到,券商对生物股份今年的业绩预测是4.7亿,一季度是1.5亿,接下来3个季度是3.2亿。

由于每年生物股份的二季度收入比较少,自然利润也比较少。所以这3.2亿肯定不是平均到每个季度,一个季度赚1亿这样来思考。

既然今年接下来的时间要赚3.2亿,全年赚4.7亿,那么这个业绩跟2015年很像。所以生物股份在二季度一个季度至少要跟2015年二季度赚的差不多。也就是说二季度收入大致要在2亿,净利润要在0.7亿左右。

04初步投资结论

1)生物股份未来两年业绩增长是确定的,逻辑很清晰;

2)业绩增长类型是反转,而且是原产品的反转;

在这方面,大家可以看这篇文章,详细说明了生物股份业绩具有爆发力的逻辑。大牛股的增长模型及背后的逻辑!

后期还会继续分析,确定这只股票的业绩增长。

下载APP

下载APP