下载APP

下载APP

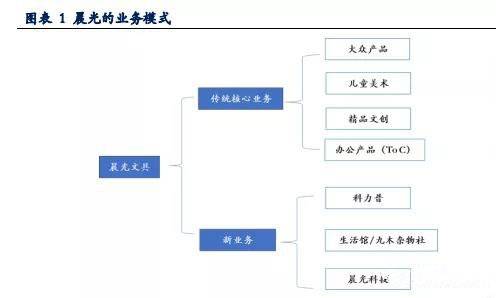

晨光文具是国内知名的“整合创意价值与服务优势的综合文具供应商”之一。公 司的传统核心业务主要包括大众产品、精品文创、儿童美术和办公产品这四大类产品 的设计、研发、制造和销售;新业务主要包括办公一站式服务平台的晨光科力普、零售大店晨光生活馆(含九木杂物社)以及互联网和电子商务平台晨光科技。公司已连续多年实现传统核心业务的双位数稳健增长,新业务放量增长。

公司近五年收入的复合增长率为 31.30%。经过多年培育,新业务的收入占比已经 从 2016 年的 16%提升至 40%。成长方面,传统核心业务连续三年维持 15%-20%左右的 平稳增长,新业务中,晨光科力普连续四年放量增长,晨光生活馆(含九木杂物社) 在 2019 年迎来爆发增长,晨光科技也始终维持较快增长。

未来业绩增长发力点

一、科力普办公直销业务放量增长,盈利进入收获期

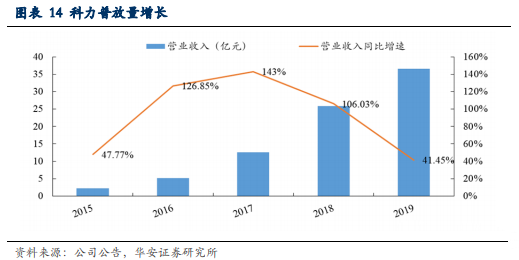

晨光科力普是公司旗下成立于 2012 年的拓展办公用品销售模式的直销平台,致力 于为政府、企事业单位、世界 500 强企业到家庭 SOHO 办公族的各类用户提供高性价 比产品及优质的办公采购一站式服务。2018 年 11 月,公司对晨光科力普增资 3.22 亿 元,增资后,注册资本变更为人民币 6.6 亿元,各股东股权比例保持不变。目前,晨光科力普拥有 15 大核心品类、600 多个小类,70000 多种优质商品。借力阳光采购和集中采购的东风,晨光科力普通过加强客户挖掘、产品品类拓展、 提升服务品质以及完善全国供应链体系建设,近年来持续放量增长。2016-2018 年,公司的营收增速均超 100%,2019 年实现收入 36.58 亿元,同比增长41.45%。盈利能力方 面,2019 年晨光科力普盈利迎来收获期,全年净利润较去年同期增长 135.89%,净利率达到 2.07%,ROE 提升至 18.42%。预计伴随规模效应和仓储物流的建设,晨光科力 普未来的净利率仍然有上行空间。此外,在持续挖掘大客户的同时,2019 年晨光科力 普开始探索小B客户的业务开拓,推出省心购业务,以好货低价、低运营成本的模式 拓展小微企业市场。

二、零售大店渐入佳境,九木杂物社单店模型日趋成熟

早在 2013 年公司就推出了晨光生活馆,定位为提供线下产品体验的“全品类一站 式”文化时尚购物场所,与晨光科技的线上销售紧密结合。截至 2020 年 Q1,公司共 有晨光生活馆 111 家。生活馆是以 8-15 岁的学生作为主要消费群体,销售的产品以文 具品类为主,辅以部分生活和玩娱品类,店铺主要集中在新华书店及复合型精品书店, 是公司对传统渠道的升级探索。目前生活馆的坪效是 8000 元左右,预计未来生活馆终 端数量维持稳定。

2016 年,公司基于晨光生活馆推出九木杂物社,选址以购物中心为主。九木以15- 35岁的年轻女性及其家庭作为目标消费群体,销售产品主要以文具、文创、益智文娱、实用家居等品类为主,是一家文创杂货集合店,也是公司基于文创生活的新零售模式的探索。经过多年探索,九木的单店模型日趋成熟,商品在文创杂货这个定位上也愈 加精准,同时九木会与一些大 IP 合作,打造爆款产品。2019年九木杂物社微信小程序上线,通过会员系统,增加消费粘性,实现线上线下消费闭环。

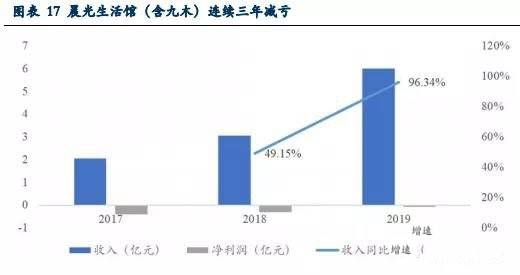

九木杂物社从2018 年7月开始开放加盟。截止 2020 年 Q1,晨光共有九木杂物社272家,其中 109个加盟店,163个直营店。目前九木的坪效约 18000元-20000元左右, 据了解门店层面已经实现盈利。报表端来看,2017 年-2019年,生活馆(含九木)连续三年减亏,2019年减亏幅度较大。

三、传统核心业务的增长由原先的量增拉动更多转向产品结构优化

随着国内人口结构变化,出生率下降,晨光的传统核心业务依靠量增对收入的贡献减弱,公司传统核心业务的收入增速明显高于书写工具的销量增速。近年来,传统核心业务的收入增长更多来源于消费升级和产品升级带来的产品结构优化。

除此之外,国内文具消费也正呈现出品牌化、创意化、个性化和高端化的趋势, 精品文创类产品的需求正逐步凸显。晨光敏锐地感觉到了这一趋势,2017 年就设立了精品文创事业部,面向全国精品文具店,提供专属的商品解决方案,同时配备专业团 队进行开发和维护,力求扩大公司产品在精品文创市场占有率。其中,晨光生活馆和九木杂物社作为晨光传统核心业务产品升级和渠道升级的桥头堡,发挥着促进品牌露 出及升级产品销售的作用。

总结:2020 年 Q1 受疫情影响,晨光的传统核心业务线下收入同比下滑,且受到开学推 迟的影响,文具行业的传统消费旺季延迟,书写工具 Q1 的收入同比下滑 23.8%,学生文具、办公文具和办公直销产品 Q1 收入同比下滑均控制在10%以内。进入 Q2,社会 秩序逐渐恢复,5 月和 6 月全国中小学确定开学,前期由于开学推迟而受到压制的部 分消费需求有望得到释放,晨光的传统核心业务受益。新业务中,晨光科力普有望在 Q2 实现正增长。此外,5月份全国购物中心客流环比大幅提升,九木杂物社客流也有望逐渐恢复至去年同期水平。

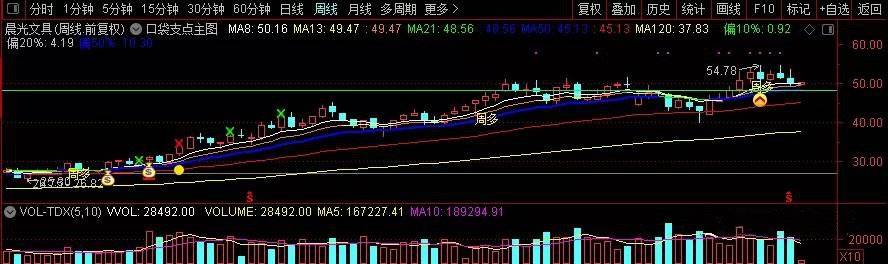

从估值角度看目前处于历史中位,未来仍有空间,但短期空间有限,入股长期持有是不错的选择,另外晨光文具在4月14号出台了股权激励计划,首次授予业绩考核目标为,以2019年为基数,2020~2022年收入增长率不低于15%/45%/75%,净利润增长率不低于10%/34%/66%。这个激励计划略超市场预期所以在4月14号出价出现跳空大涨,后期也一直在缺口上方运行表明市场的认同。

文章来源于趋势投资因子

下载APP

下载APP