下载APP

下载APP

医疗、药品、医药器械、保险、药店等行业都是一个国家医疗体制的一部分,都是受到强政策影响的行业,我们考察这些子行业的发展,就必须考虑一个国家的医疗体制是什么样的。

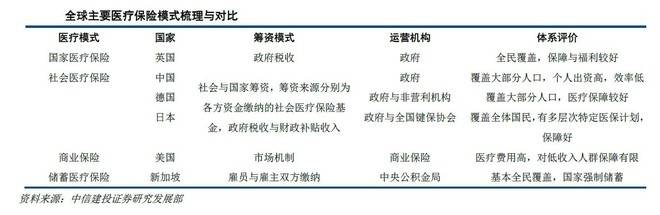

目前全球比较典型的医疗保险模式有4种:国家医疗保险模式、社会医疗保险模式、储蓄医疗保险模式和商业健康保险模式。

国家医疗保险筹资模式以国家税收为主,运用风险分摊法来保障医疗体系运行,具有高福利、覆盖全面等特征。

社会医疗保险模式的筹资来源以社会保费为主,政府税收津贴为辅,运用风险分摊法,以全体国民共同分担的形式化解社会少数成员随机产生的疾病风险,具备强制缴费、广覆盖、保障较为基础等特征。

储蓄式医疗保险模式的筹资仅来源于雇主与雇员双方缴纳,补偿与待遇具有显著的针对性与层次性,缴费差异化、待遇差异化是其明显特征。

商业健康保险模式,筹资主要来源于私人缴纳的保费,是在一定缴费群体内实现的风险分摊,其医疗支出相对较高,但同时需求满足能力也远远高于其余几种医疗保险模式。

一、独一无二的美国

从医疗保险模式上看,美国已经形成了一个以商业健康保险为主、以社会医疗保险为辅的混合型医疗保险系统,这一系统主要包括政府团体开办的社会医疗保险和私营医疗保险。其基本的医保安全网,但覆盖人群比例仅为25%,在美国的医疗保险体系中不占主要地位,仍然有15%左右的无保险者,成为整个医疗上的公平性问题。

私营商业医疗保险主要为有正常工作和中等收入的中产阶级提供服务,在美国医疗保险体系中占主导地位。目前,在3.5 亿美国人中,有 2.31 亿美国人购买了商业医疗保险,占美国总人口的 66%。下图是2015年几个代表性国家医保支出的结构图:

由于美国医疗保险市场化程度高,"第三方付费"导致医疗保险费用快速上涨,为控制医疗费用、保证医疗服务质量,美国商业健康险已经由传统的后付制理赔模式转变为"管理式医疗"模式,使得保险公司直接参与医疗服务体系的管理,将医疗服务的提供与所需资金相结合,从而将保险人与医疗服务提供者的利益捆绑,在节省医疗费用和提高医疗质量方面的成效显著,成为美国医疗体系中重要的一环。

但其他的政府保险计划、私营保险计划都大量采用管理式医疗的管理方式。最具代表性的管理式医疗组织主要包括健康维持组织(简称HMO),优先服务提供者组织(简称PPO)和点服务计划(简称POS)。

随着不断增长的控制药品费用的社会要求和有关数据的电子化和全国范围内的数据联网和共享,从HMO模式框架中衍生出PBM的商业模式,

PBM 业务的核心目标是提高医保资金的利用效率,PBM 主要依靠自身的用户规模来与药厂谈判以获取较高的药品折扣,从而为客户有效降低医疗成本,自身则可以获取除了服务费以外的一定利润,这主要来自药厂的回扣(以把他们的药列入优惠药清单为条件)。

PBM的功能类似于中国的医保局,但是因为PBM本身也是商业机构,在实际运行中和商业保险公司、医药公司发生千丝万缕的利益往来,所以在降费中起到的作用也存疑,直接买单的是保险公司,但是成本最终平摊到保险公司的保户身上。

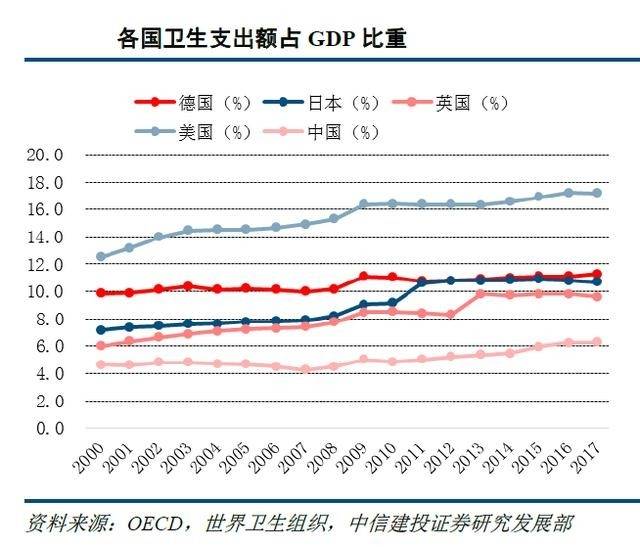

高度市场化的医保制度形成了美国高昂的医疗费用和较差的社会保障体系。其2018年预计医疗费用高达34710亿美元,占美国GDP17%左右,人均卫生费用总支出超过10000美元,远高于德国、英国和日本。从相关数据可以佐证,医疗服务水平位居世界前列的美国,其人民获得的医疗服务水平反而较低。

2017年美国人均预期寿命78.6岁,排在OECD国家第29位,同时其婴儿死亡率排在OECD国家第12位,高达每千人5.9人,其潜在损失生命年限高达每十万人4721年,排在OECD国家第9位。

综合来看,美国的医疗制度不能算成功,我国也不会采取这样的制度。

那么:第一,我国的商业保险深度绝不会达到和美国一样的水平,第二,我国不大可能出现大规模的类似PBM商业机构,第三,我国的医药企业不可能出现和美国医药企业一样的盈利水平。

这三个结论非常重要,也是必须在大健康行业格局下才能看明白。

二.极端的日本

日本是和美国相反的另一个极端,日本的《国家卫生保险法》于1961年全面修改,医疗保险制度以强制的形式覆盖所有国民,实现了全民皆保。日本医疗保险制度具有全民性,强制性,公平性,且其"全民皆保"以费用共担为前提。

日本的医疗费用支付结构中,基本医保占比最高,2015年达到83.6%,高于德国80.4%、英国83.5%、中国55.8%、美国48.3%。这种医保制度对国家财政提出较高的要求。

这样看,我国特殊的国情也不大可能和日本采取一样的医保制度,这样我国的商业保险和医药医疗公司的发展环境又要好于日本。

如图,随着经济发展和人口结构的变化,我们有理由相信我国的卫生支出在GDP的比重会进一步提高。

三、特殊的中国

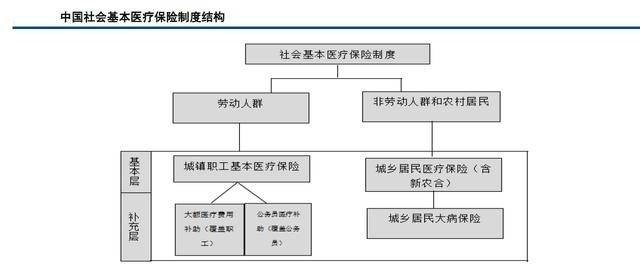

我国人口众多,幅员辽阔,经济发展不均衡,社会体制独一无二, 实行以社会保险为主要框架,政府主导医疗保险基金运营的保险制度。

截至2018年底,我国已有共计13.45亿人纳入城镇基本医疗保险,国民覆盖率从2009年的64.6%迅速增加到目前的95%以上,基本覆盖了全体国民,与主要发达国家差距明显缩小,政府/社会医疗保险参与度提升明显。

但是医保保障力度不足一直是我国医疗保险制度里较为突出的矛盾,我国医疗保险的保障水平较低,享受待遇的条件较多且相对苛刻,居民负担较重,2018年我国个人卫生支出占总卫生支出的比例为28.6%,高于德国15.42%、日本15.89%的合理区间水平,也高于发达国家平均的10%-20%区间,"看病贵、看病难"仍然困扰我国广大人民就医,"因病致贫"、"因病返贫"的社会问题依然严峻。

健康险是补充社会基本医疗保险的有效手段,是我国发展医疗健康行业的主要方向,健康险可以补充医保缺口,提升保障力度,同时补充高端市场,提供优质高效的医疗服务。健康险当前及以后相当长时间在我国的大健康领域将发挥重要作用,这也是国家在政策层面不断支持商业保险发展的根本原因。

以我国目前人口基数(13.9亿)来测算,如果健康险密度达到德国609.89美元/人的水平,则健康险保费规模可高达约8477亿美元,是目前我国健康险保费规模的12倍左右,假设我国健康险密度在未来15-20年内达到德国当前水平,则经测算我国健康险保费规模能够以年复合增长率13%-18%的速度高速增长,为当前市场的险企提供广阔的发展空间。

今年中国平安年报业绩会上,马明哲说中国平安还可以持有20年即基于此宏观判断,谨慎采取谨慎态度,持有10到15年是没有任何问题。

平安将重点放在健康管理和医疗信息(大数据)方面,投资医疗机构和药品器械分销作为次重点,打造一个融合医网、药网、信息网三网合一的新型健康产业链。其业务除了包含健康险业务之外,也包含了与健康相关的诸如卫生保健等其他业务,对于追求高品质服务的客户具有很大吸引力。通过打通大健康领域的药、医、险,也具备了在一定程度开展类PBM业务的可能性。

总上所述,在不同的医疗保险体系下,中国的保险行业既不能像美国那样极端兴旺,也不会像日本那样势弱,在较长的时间内,保险行业仍将有一个光明的发展。

下载APP

下载APP