下载APP

下载APP

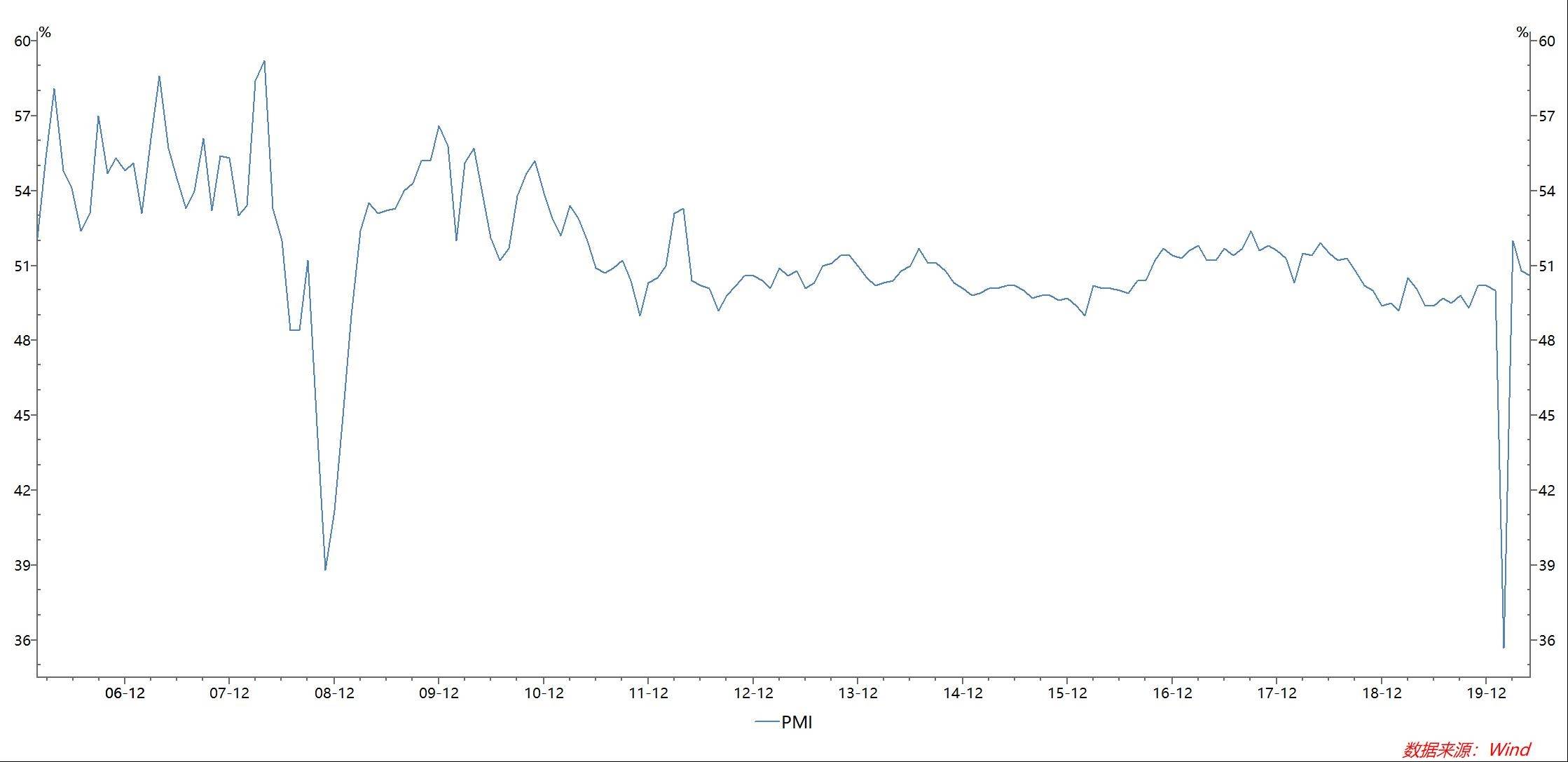

根据统计局公布的数据显示,2020年5月份,中国制造业采购经理(PMI)为50.6%,比上月回落0.2个百分点。虽然数据较前值有所回落,但仍然大于50,显示出经济仍然在缓慢复苏。大型企业和中小企业开始分化,供需的抑制逐渐显现,进出口在缓慢回升。随着企业复工进程,被动的高库存开始回落,企业库存压力减小。随着基建刺激和房地产的复工,建筑业进一步回暖。

中国5月PMI继续回落。5月PMI回落至50.6,较前值回落但处于扩张区间,略低于市场预期。

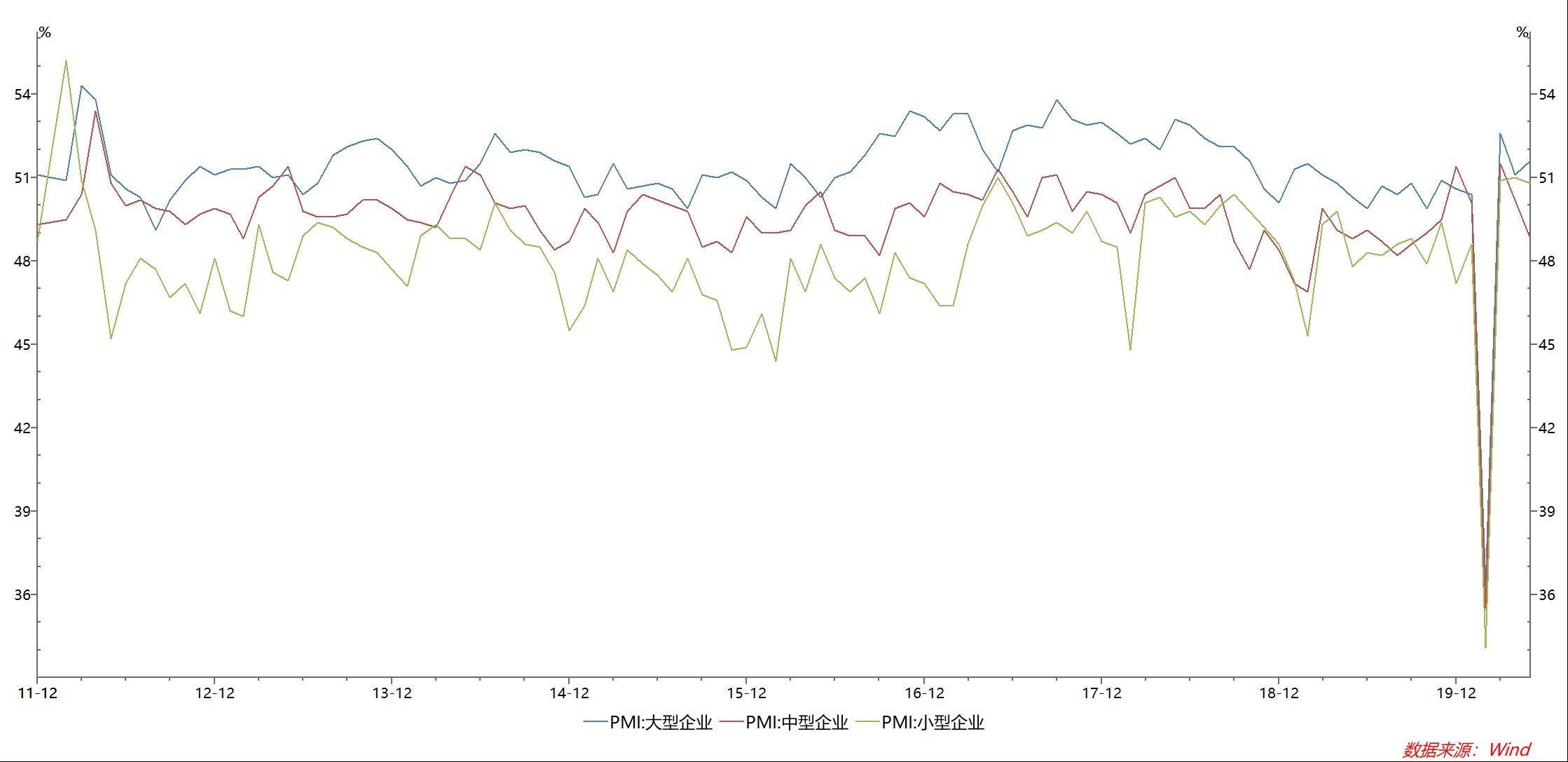

从企业规模看,大型企业PMI为51.6%,上升0.5个百分点;中、小型企业PMI分别为48.8%和50.8%,分别环比回落1.4和0.2个百分点,中型企业跌落至荣枯线以下。

这其实是一个奇怪的现象,大型企业在荣枯线以上可以理解,因为任何危机的影响,都是一个行业集中度提高的过程,所以,疫情影响下对大型企业的复苏肯定是有利的。

但是为什么小型企业恢复了,中型企业还在挣扎呢?

一个原因可能是中型企业都是下游行业,受到的影响其实是最大的。换句话说,小型企业都是个体户商贩,他们的活力最强。

而现在的信贷政策也是向大企业和小微企业倾斜,中型企业反而是一个尴尬的存在。

生产快速恢复,需求仍然偏弱。生产指数为53.2%,较前值回落0.5个百分点。从同期高频数据看,5月高炉开工率环比回升1.5个百分点至70.6%,高于去年同期;发电耗煤量环比上涨13.66%,同比转正为14.47%,可见生产端已完全恢复。需求端,新订单指数上升0.7个百分点至50.9%,需求继续修复,但恢复程度依旧显著弱于生产。

库存有所回落。受生产加速恢复带动,原材料库存指数回落0.9个百分点至47.3%;受益于需求持续好转、终端消耗加快,产成品库存指数回落2个百分点至47.3%,企业库存压力有所缓解。

两会报告最大的亮点就是对消费的刺激,现在最大的问题是,商品生产出来了,但是终端需求跟不上,商家库存压力大。

随着国家刺激消费的政策逐步出台,我们认为库存进一步回落是可以预期的,这对于整个经济的恢复都是有利的。

原材料购进价格指数录得51.6%,环比大幅回升9.1个百分点,主要源于石油减产协议生效后原油价格大幅反弹,叠加发达经济体复工后全球总需求增加,带动大宗商品价格整体明显回升。预计5月PPI跌幅将显著收窄。

非制造业商务活动PMI上升0.4个百分点至53.6%,其中建筑业PMI较上月进一步上涨1.1个百分点至60.8%,说明基建和房地产开工进度继续加快。服务业继续稳步恢复,PMI指数录得52.3%,回升0.2个百分点,部分源于“五一”假日消费效应。

进出口逐步继续回暖。新出口订单指数35.3%,回升1.8个百分点;进口回升1.4个百分点至45.3%。进出口数据均小幅好转,与欧美逐渐复工、全球产业链供应修复有关。

尽管欧美逐渐复工,但是需要明确的是,他们的需求能否跟上,5月南美、俄罗斯等国家的疫情数据快速上升,会不会造成新一轮疫情冲击,仍然很难说。

对债市的影响:目前债券市场日内波动较大,主要是市场对于经济的分歧较大。周五下午尾盘收益下行,主要是对于降准和PMI低于预期的影响。降准落空之后,实际上PMI也没有大幅低于预期,市场空头气氛浓郁。

但是5月开始,外部需求萎缩的影响会逐步显现,我们认为会债券市场会迎来一波下行,可以适当进行波段操作。

下载APP

下载APP