下载APP

下载APP

以下为研究组实盘业绩:

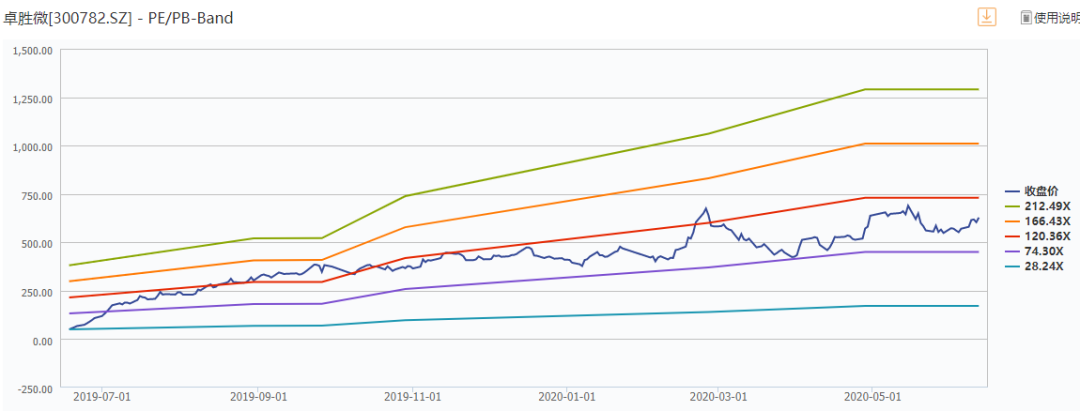

本次分析的是一家芯片设计公司——卓胜微。这家芯片设计公司2019年6月上市,上市之后就迎来了半导体行业周期底部反弹,又迎来2020元5G基建元年,上市之后一路高歌,股价从42一口气涨到过2020年2月最高点718元,6个月时间涨幅接近1600%,被称为A股股王,那么我们看看它到底为什么可以涨这么多,未来还有没有投资价值?

01投资逻辑

1.这是一个确定性非常好的赛道,原因就是只要电子产品需要收发信号,就需要射频产品,而且随着通讯技术推进,射频产品价值会越来提高,4G-5G射频器件价值提高80%,行业增速维持在14-16%之间。

2. 全球射频前端市场集中度较高,前四大厂商合计占据全球95%左右的市场。公司是国内上市的唯一的射频芯片设计公司,产品技术世界一流。

3.公司盈利能力强,毛利率和净利率对比国内同业和国际巨头盈利能力都是第一,毛利率超50%,净利率超30%。综合来说公司非常优秀,但是估值太高。

02公司概况

2.1 公司简介

卓胜微是国内射频器件芯片设计龙头,成立于2012年,在知名风险投资红杉资本和盈富泰克的支持下,已迅速成长为一家在射频器件及无线连接专业方向上具有顶尖的技术实力和不凡市场竞争力的芯片设计公司。

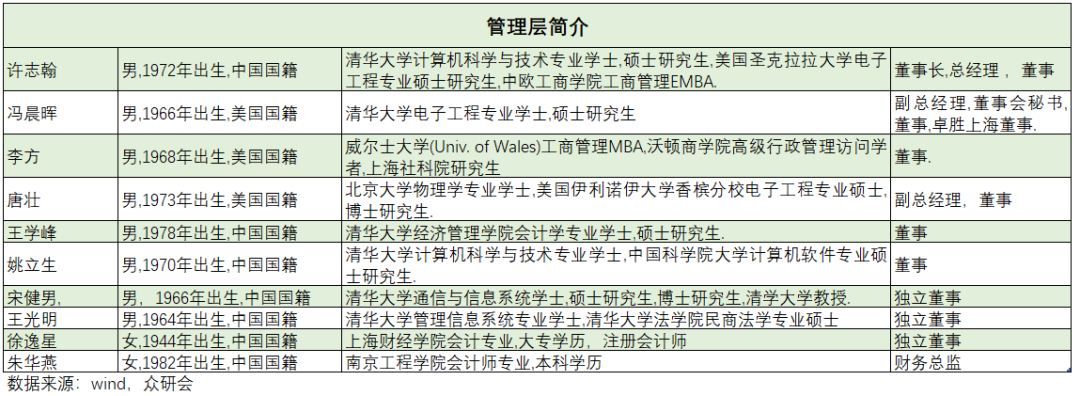

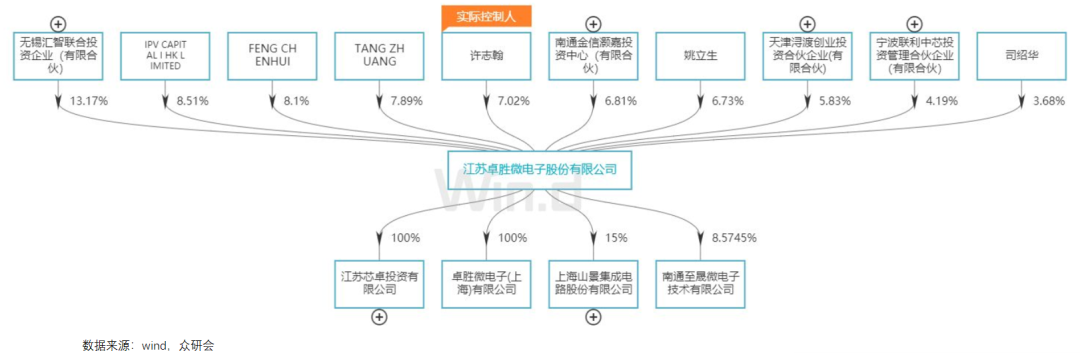

2.2 管理层及股权结构

管理层情况:公司管理层及创始人均深厚的产业背景且都毕业于名牌大学,知识背景深厚。

股权结构:公司股权比较分散,公司实际控制人为许志翰,公司三位创始人许志翰、ChenhuiFeng(冯晨辉)和ZhuangTang(唐壮),合计控制公司48%的表决权。

03 公司业务介绍

3.1 公司业务

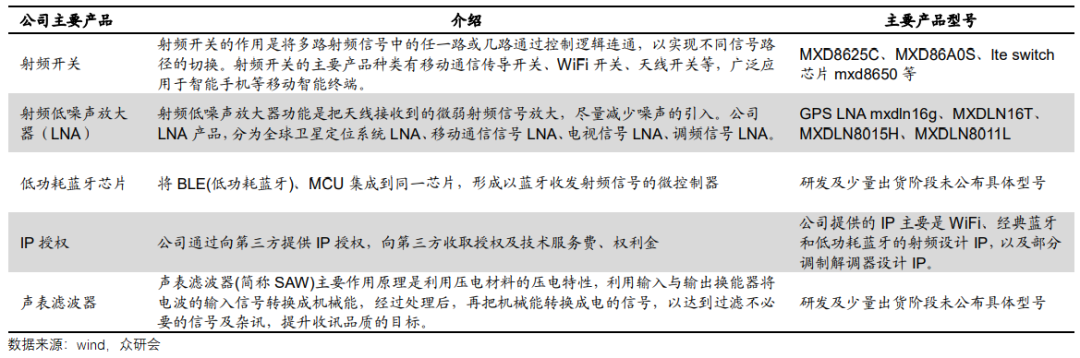

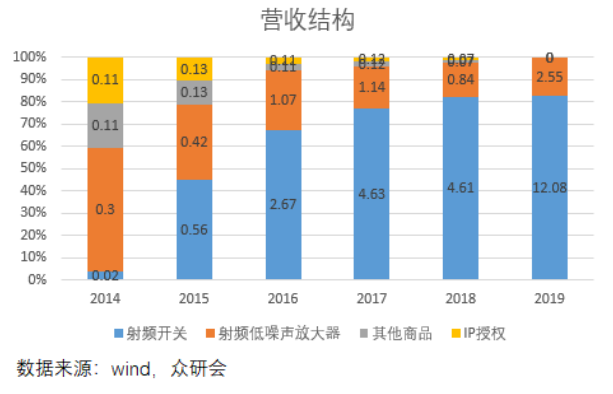

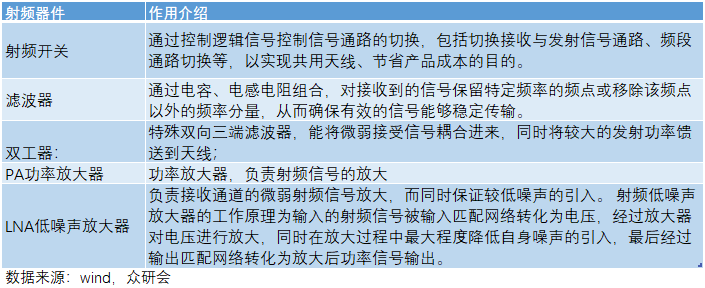

公司是射频芯片龙头,目前的业务包括两方面,销售射频器件和IP授权,射频器件包括两种,射频开关和射频低噪声放大器。

3.2 公司经营情况

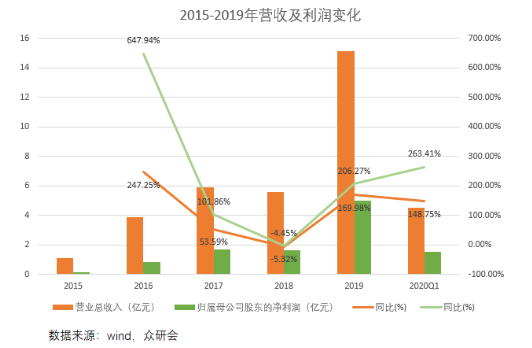

公司2019年实现营业收入15.12亿元,同比增长169.98%,归母净利润4.93亿元2062.27。2020Q1实现营收4.50亿元,同比增长148.75%,实现归母净利润1.51亿元,同比增长263.4%,近几年保持高速增长。

公司目前的产品以射频开关和射频低噪声放大器为主,而射频开关营收占比达到了80%以上。射频开关和LNA业务在射频市场占比都不大。而公司最大的业务射频开关在射频前端市场只占到7%。

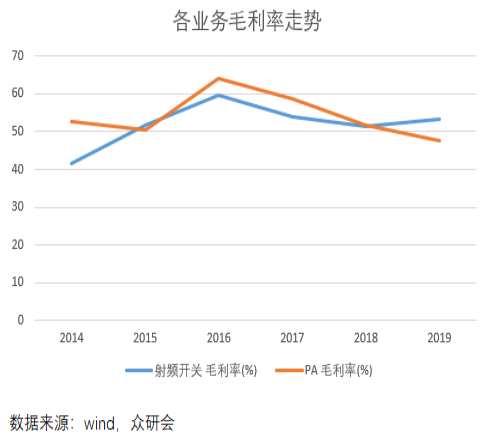

毛利率和净利率均优于同行。公司的两大产品毛利率基本稳定,对比同行卓胜微的毛利率非常有优势的,净利率也高于几位国际竞争对手。

3.3 各业务分析

a、射频开关

频开关是公司主力优势产品,营收占比达到80%以上,毛利率保持在50%以上,而且在和国际巨头的竞争中保持高于几家巨头的毛利率证明了公司产品竞争力非常强。

公司射频开关产品主要采用RF SOI工艺,公司在全球率先采用12寸65nm RF SOI工艺。SOI全称为Silicon-On-Insulator,即绝缘衬底上的硅,该技术是在顶层硅和背衬底之间引入了一层埋氧化层。封装工艺主要为 WBQFN。

公司未来业绩按照据YOLE测算射频前端市场2020/2021/2022年全球规模约为202.1/235.5/272.2亿美元,按照开关市场占比7%计算,2020/2021/2022年射频开关市场为14.147/16.464/19.054亿美元,按照美元兑人民币1/7的汇率,约合99.029/115.248/133.378亿元。

按照2019年全球市场射频开关市占7%的水平计算,2019年卓胜微射频开关营收12.08亿元,在全是射频开关市场市占率约为14.5%。保守预测卓胜微未来三年市占率逐步提升15.5%/16.5%/17.5%,公司射频开关未来三年销售额约为15.3/19.0/20.3亿元。

b、射频低噪声放大器LNA

LNA业务占公司总营收16%,公司LNA主要以SiGe、CMOS工艺为主。晶圆尺寸以 8 寸为主,并新增 6 寸晶圆,制程涵盖 0.18 微米、0.13 微米和 0.11 微米,封装工艺主要采用 WBQFN。

公司未来业绩按照YOLE测算射频前端市场2020/2021/2022年全球规模约为202.1/235.5/272.2亿美元,按照LNA市场占比2%计算约合人民币4.04/4.7/5.44亿元,2019年全球市场3.4亿美元约人民币23.8亿元,市场占有率10.7%,假设公司未来三年市场占有率逐步提升12%/13.5%/15%。销售额约为3.4/4.4/5.7亿元。

c、射频滤波器

在射频滤波器方面,公司年报提出已经具备量产能力,因为没有具体的公告和数据,我们暂时无法估计。在射频功率放大器方面,公司产品处于样品阶段,计划在来年进入量产,我们暂时不予计算。

d、射频模组

据年报公司DiFEM产品已经正式量产阶段。滤波器集成模组产品(LFEM),预计下年可量产。低功耗蓝牙产品在智能穿戴、智能家居实现量产应用。没有具体数据我们暂时不做预测。

04 行业分析

4.1 行业业务解释

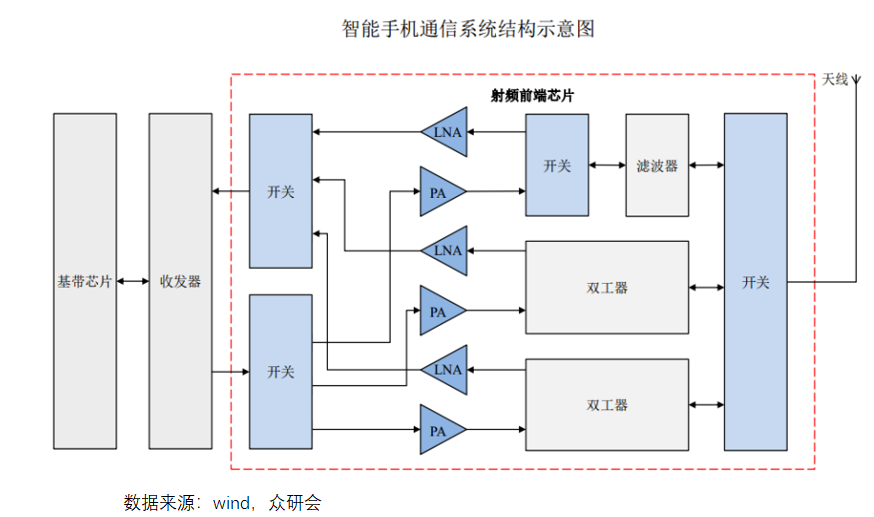

手机射频模块主要包括天线、射频前端和射频芯片,主要负责高频无线电波的 接收、发射和处理。天线主要负责射频信号和电磁信号之间的相互转换, 射频芯片主要负责射频信号和基带信号之间的相互转换,射频前端负责将接收和发射的射频信号进行放大和滤波。

射频前端为位于天线和射频收发器之间的所有组件,主要应用于智能手机等通信终端设备。射频前端芯片包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器等芯片。

射频前端又分为分立式和模组,单独一个器件为分立式,多个器件组合为模组。根据集成方式的不同可分为DiFEM(集成射频开关和滤波器)、LFEM(集成射频开关、低噪声放大器和滤波器)、FEMiD(集成射频开关、滤波器和双工器)、PAMiD(集成多模式多频带PA和FEMiD)等模组组合。

射频前端芯片市场主要有两个方向:移动终端市场和以基站为代表的通信基础设施建设市场。移动终端是最大的市场,主要原因一方面是用户对于电子产品的需求增加,另一方面,随着5G的到来,电子产品内部的射频器件价值会更高。

4.2 行业市场空间

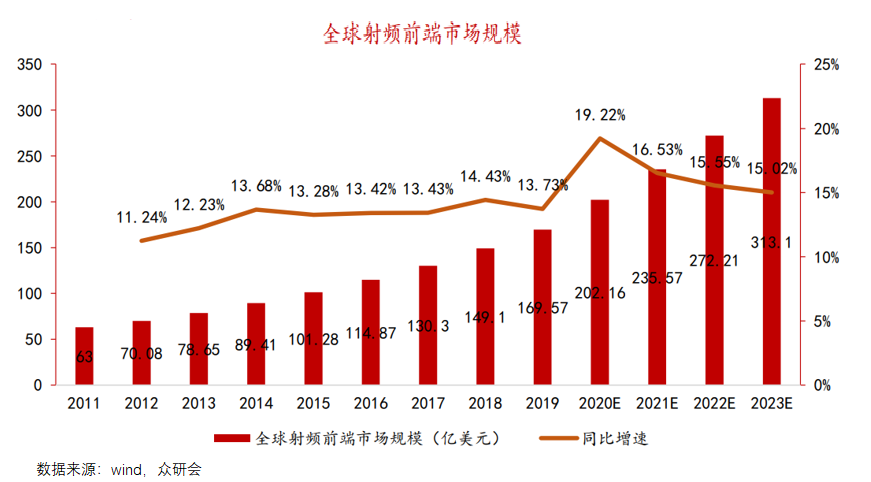

根据Yole数据显示,未来射频前端市场将以14%~16%以上的增长率持续高速增长,预计2023年接近350亿美元。而射频器件市场又可以细分为多个市场。

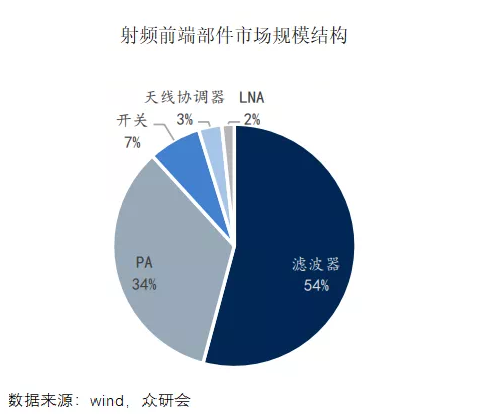

根据Yole预估,2018年滤波器市场99亿美元,预计至2023年可达277亿元,复合增速22.7%;2018年PA市场规模约55亿美元,预计至2023年PA市场规模增加至71亿美元,复合增速达5.7%;2018年射频开关市场规模13亿美元,预计至2023年市场规模可达31亿美元,复合增速达19.4%;2023年天线协调器增长至10亿美元,LNA增长至6亿美元。

4.3 行业竞争格局

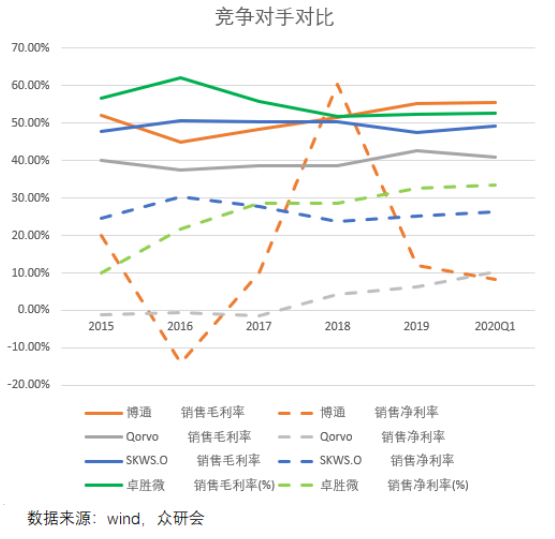

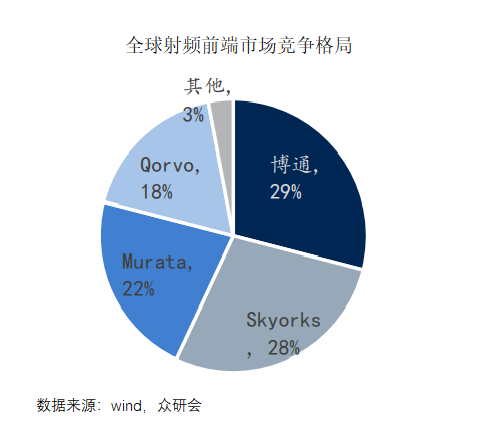

由于射频电路难度较高,全球射频前端芯片市场目前仍主要被国外大厂占据。射频前端芯片的主要由欧、美、日等传统大厂,包括Broadcom、Skyworks、Qorvo、Murate等占据。全球射频前端市场集中度较高,前四大厂商合计占据全球95%左右的市场。

在滤波器市场,Saw滤波器主要玩家为Murata、TDK、太阳诱电等日资企业垄断,Baw滤波器主要被博通垄断、PA市场主要被Skyworks、Qorvo、博通垄断,开关及LNA主要被Qorvo、Skyworks垄断。

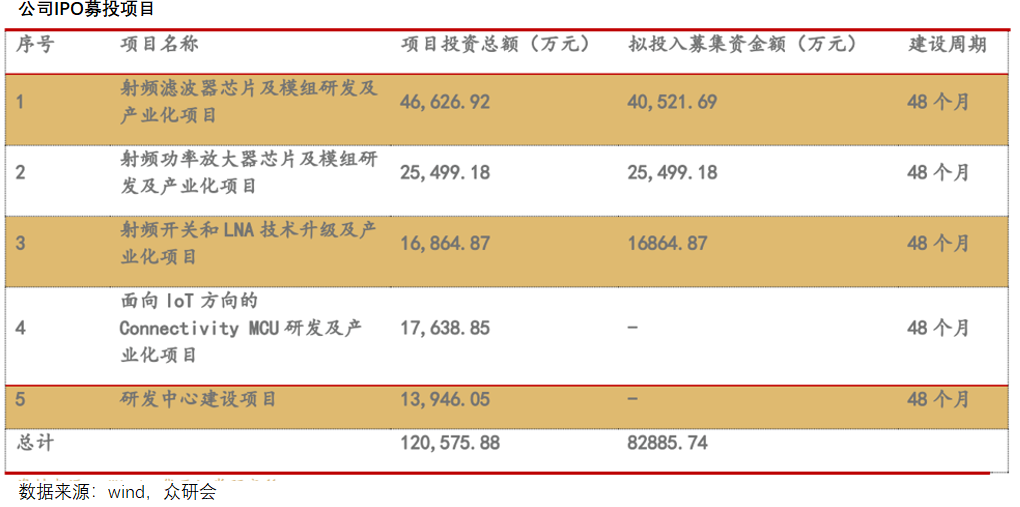

05 募投计划

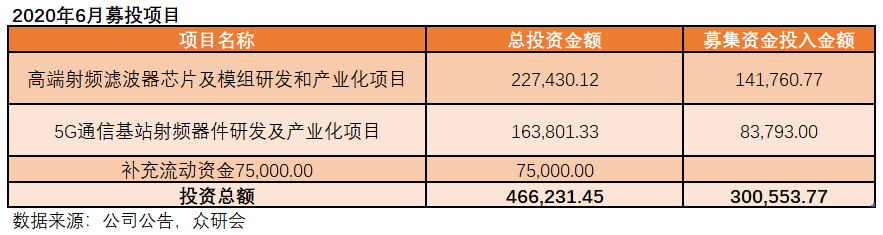

公司通过两次募资主要38亿元,主要运用于射频滤波器芯片及模组研发和射频功率放大器及模组的研发,射频滤波器和射频功率放大器是射频领域最大的两块蛋糕,合计占了射频器件88%的规模,市场巨大。但是由于技术壁垒较高,国外厂商在 SAW 滤波器领域呈现垄断的局面,SAW 滤波器在国内研究时间较短,技术与国外大厂比仍有一定差距,国内厂商占全球供应链份额较低,国产化需求空间巨大。

公司目前已经具备基本的SAW滤波器研发能力,但是由于滤波器项目建设周期较长,根据公告,项目建设完成约在2021年底。完成后公司会初步形成IDM模式,IDM模式可以大幅提高公司的研发和生产效率。

06 财务分析

因为A股没有完全和公司业务一致的,我们选用做天线的信维通信,做射频收发芯片的博通集成,以及国际射频开关巨头Qorvo进行对比。

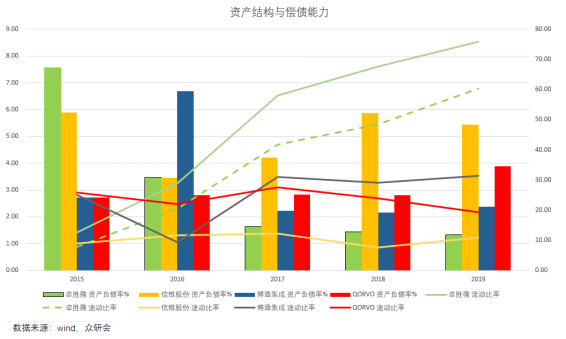

6.1 偿债能力

负债率持续降低,资金充裕。

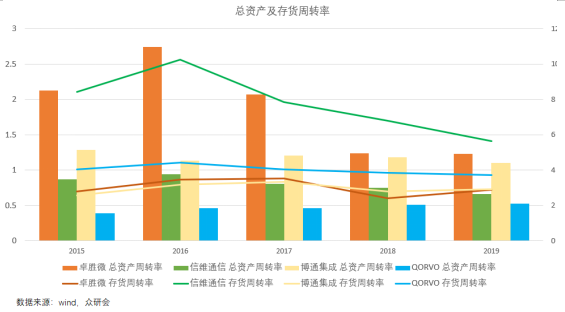

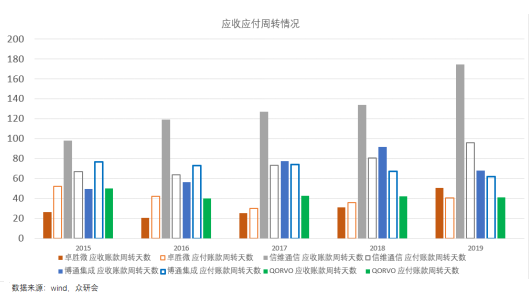

6.2 周转情况

总资产和存货周转优于同行,表现优秀。

从应收应付周转天数来看公司的周转情况良好,应收应付的周转天数位于行业平均水平。应收账款风险不算大。

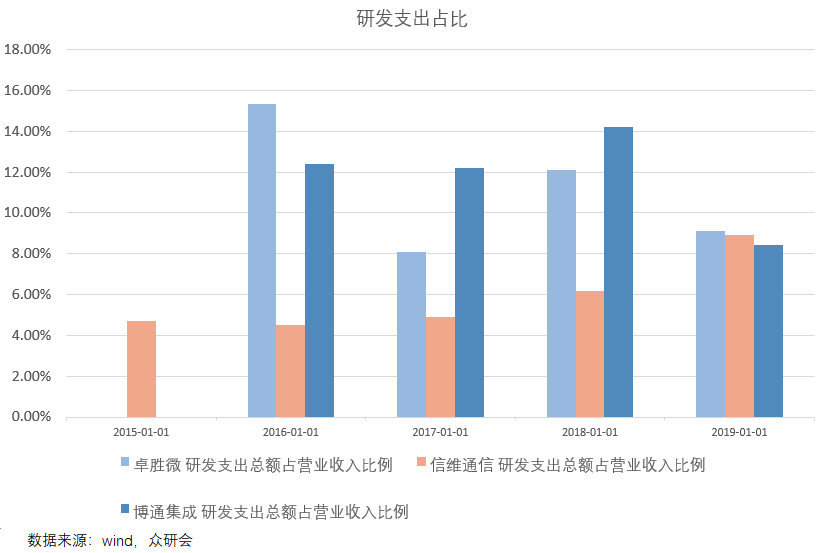

6.3 期间费用

三费公司表现都比较优秀,研发投入差于同行。

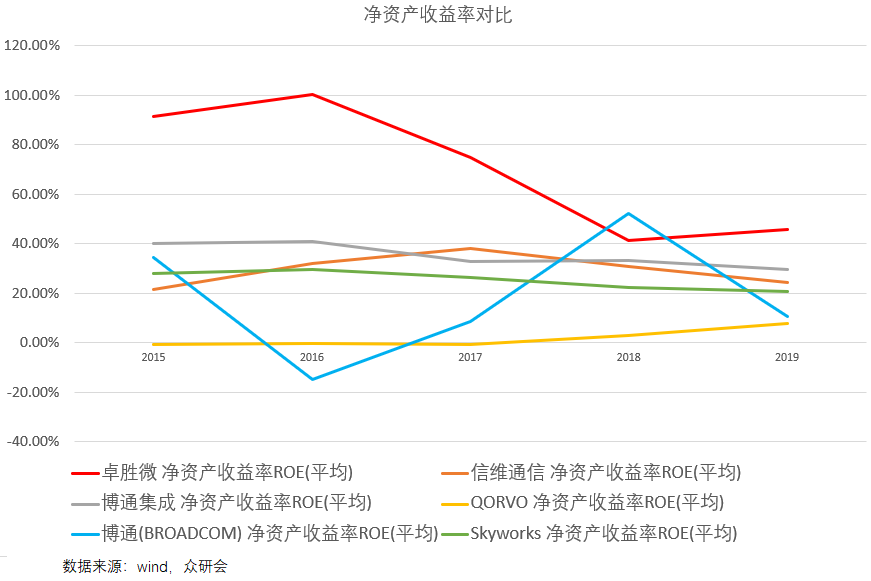

6.4 盈利能力

公司的ROE处于行业最高水平,基本维持在40%以上,对比国际龙头和国内同行都是非常优秀的。

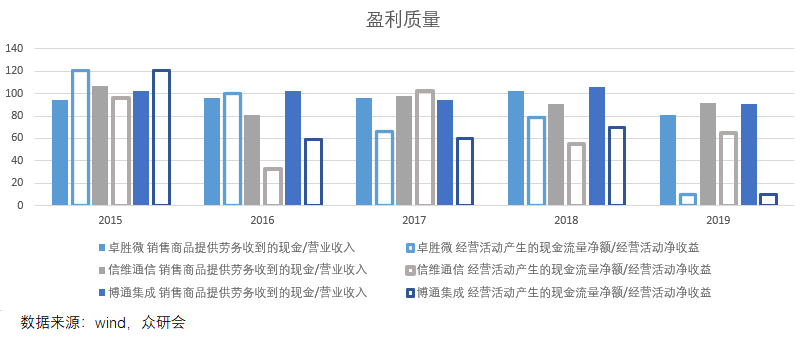

6.5 收益质量

盈利质量差,应收账款和存货占比较大。

07 总结

公司属于芯片设计公司,国内稀缺的射频器件龙头,在射频器件领域公司的射频开关产品和 LNA产品已经是国际先进水平。滤波器是射频领域最大的一块蛋糕,公司募资30亿元也在投资建设,建设周期比较长,大概得四年左右,国内众多公司也在布局滤波器这块业务,如韦尔股份和三安光电。未来两三年来看公司的业绩主要依靠射频开关和LNA业务推动。公司的产品主要运用于智能手机,所以和智能手机出货量密切相关。公司2019年业绩大增主要原因是公司的射频开关和LNA得到了华为的认可,业绩放量大增。

08 估值

通过我们对两项业务的测算公司射频开关2020/2021/2022年销售额约为15.3/19.0/20.3亿元。射频低噪声放大器销售额约为3.4/4.4/5.7亿元。其他业务2019年0.49亿元,我们保守估计2020/2021/2022年滤波器业务和射频模组业务开始放量实现营收1/1.5/3亿元。

预计公司2020/2021/2022年实现营收19.5/24.9/32.0亿元,按照公司近五年的平均净利率30.8%。公司2020/2021/2022年的EPS为6.01/7.68/9.87元。

我们按照芯片设计公司圣邦股份72,汇顶科技59,博通集成62,韦尔股份119市盈率平均值78,估值公司2020/2021/2022股价为469/600/770元。以及国际同行业公司Qorvo37,Skyworks26,博通50倍的市盈率平均37,估值2020/2021/2022年公司股价为227/284/365元。

目前公司股价高估严重,虽然公司所处赛道和公司自身都非常优秀,但是也需要一个好的价格才可以入手。

下载APP

下载APP