下载APP

下载APP

借着这个题目聊一聊我为什么强烈看好DEL技术的发展前景,以及为何我对投资总市值200亿+的成都先导有所保留。

DEL是药物发现领域的一种新的技术手段,咱们从长计议,从药物研发聊起。

药物研发很重要,每一个创新药的成功研制都意味着无数生命免于病痛的困扰,延长高质量的生命,延长与家人相处的难忘时光。

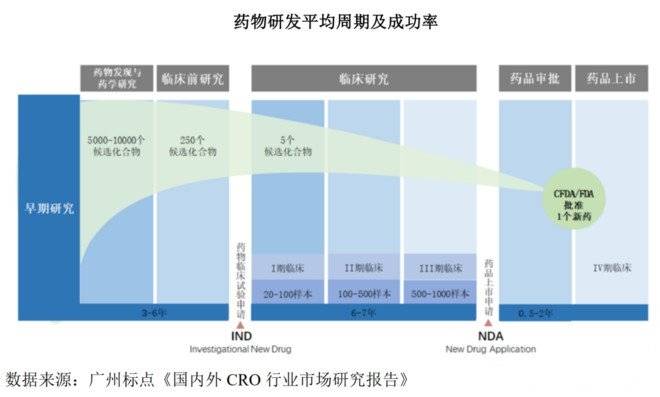

但药物研发成功率越来越低,难度越来越大,也越来越不赚钱。药物发现阶段要筛选10000个左右的化合物,平均得到250个临床前候选化合物,然后淘汰可得5个临床候选化合物,最后得到1个上市新药。目前每个新药的平均研发费用已经增长至20多亿美元。

类似于半导体产业随着线宽缩小,从微米级到纳米级,带来了产业分工的大发展,从IDM到Fabless + Foundry,医药产业也正在将产业分工逐步细化,共担风险,提高效率。

目前,药企选择聚焦于最核心、最有价值的研发业务——疾病机制的研究和新药靶点的发现,其他环节由正在发展壮大的CRO/CMO公司来完成。

所谓CRO或者CMO,和软件行业的劳务外包类似,主要是海外大药企给钱下单,国内CRO公司凭借硕士博士便宜的红利和专业化的定位,更低成本、更高效率的把化合物发现、临床前研究、临床研究等活给干了。

本质是廉价高水平劳动力的国际贸易。

但这种分工升级,没比服装的血汗工厂高大上太多。不是说CRO公司会虐待一群博士宝贝疙瘩,而是产业链效率的提升有限,对医药研发成本的降低和研发效率的提高都只是一种改良。

我今天读了成都先导的招股说明书,看到了DEL这种新的药物发现技术,顿感眼前一亮,感受到了在药物研发这条路上,工业文明对农业文明的冲击。

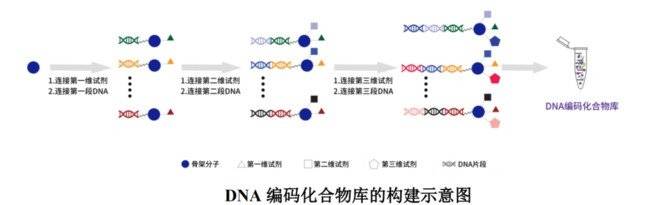

DEL,全称DNA-encoded Libraries,也有DNA Encoded Compound Library的说法,直译过来是DNA编码的图书馆,专业点就是DNA编码化合物库。

说文解字,这东西首先是个库,实体库的物理形态以冻干粉形式存在。其次这东西是DNA编码的,类似于一堆堆贴好了二维码的快递盒子,这些二维码信息以数据库的形式存在。就像二维码包含了快递盒子的所有物流信息,DEL中DNA编码对应的是化合物结构信息、子库化学合成过程等信息。

DEL是组合化学和DNA技术结合的产物。

组合化学合成方法的核心是“Split & Pool”,即均分与合并。

具体来说,若将一个反应物溶液等分成 m 份,同时分别与 m 个化合物反应,从而得到 m 个新化合物;再将这 m 个反应合并,等分成 n 份,同时分别与 n 个化合物反应;再将这 n 个反应合并,等分成 i 份,同时分别与 i 个化合物反应;以此类推。这样,通过 m+n+i 个反应就能产生 m×n×i 种化合物的混合体。

举例说明,假设 m=10,n=20,i=30,则通过 3 个维度 60(10+20+30)个化学反应,将产生 6,000(10×20×30)种化合物的混合体。

看懂了这个合成过程,就不难理解组合化学是个指数式增长的化学合成过程,千亿级的化合物库并不是天方夜谈。

我们前面说了,药物研发很大程度上是个碰运气的活,有点像黑客撞库盗密码的过程。自然是你用来和靶点反应的化合物库越大,找到有治病潜力的先导物的概率越大。

所以,组合化学是药物研发越来越难时的一道曙光。

但还有一个问题,我弄了一个千亿级的库去和潜在靶点反应,然后如我所料,有些化合物和靶点缠缠绵绵在一起了。但问题是,我怎么知道是哪几个精神小伙成功搞定了靶点呢?

这时DNA技术的魔力就体现了。

DNA编码化合物库在构建过程中的每一步都会给分子贴上DNA片段(~二维码)。随着PCR和高通量测序技术的发展,我们已经有办法高效读取这些二维码信息了。

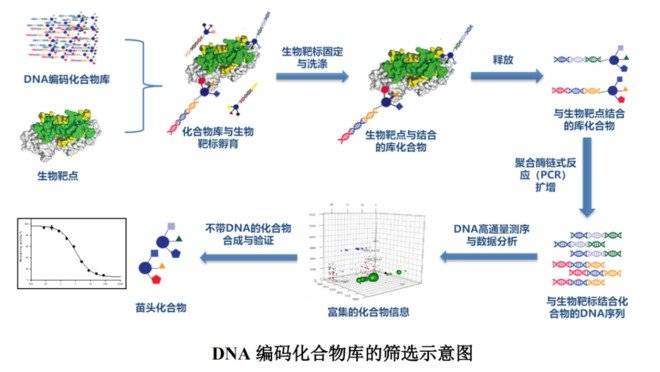

整个DNA编码化合物库的筛选过程为:

首先将整个 DNA 编码化合物库(海量小分子)与生物靶点进行孵育,将生物靶点固定,通过化合物对生物靶点亲和力的强弱差异,将亲和力弱的化合物洗脱除去,亲和力强的目标化合物则会保留在生物靶点上,然后把目标化合物从生物靶点上解离释放,并将相应的 DNA 标签进行 PCR 扩增和 DNA 高通量测序与解码,通过 DNA 编码与化合物结构的对应关系,推断出富集的化合物结构信息,重新合成这些不带 DNA 标签的化合物,进行活性验证,从而得到苗头化合物。

当然,得到苗头化合物后进一步编辑修饰其结构,得到先导化合物等,都是成熟的作业流程了。

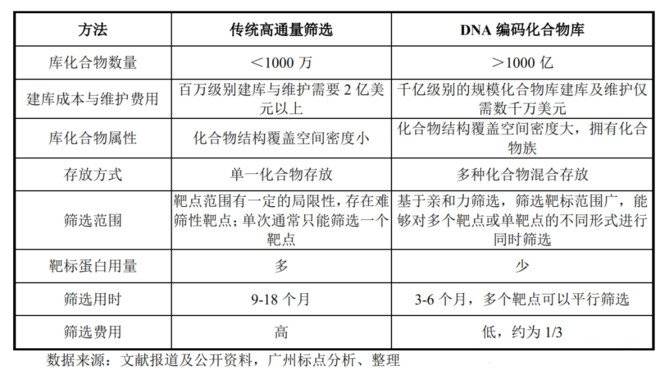

那么DEL和DEL筛选技术对于药物发现有怎样的意义呢,尤其是相比传统的高通量技术?

1)拓展了化合物的多样性

DEL 技术能够在较短的时间内迅速建立其数以千亿计的化合物库,极大的解决化合物多样性的问题,这使得在传统技术中难以发现活性化合物的靶点可以在 DEL 中发现活性小分子。该方法极大地扩大了化合物库空间,具有更多的机会产生结构新颖的苗头化合物。

随着近年来 DEL 合成与筛选技术在制药行业逐步得到广泛的应用,这一技术不仅可以从众多传统靶点中找到结构新颖的化合物,而且在挑战性的靶点方面(如蛋白-蛋白相互作用靶点)体现出传统筛选技术不可比拟的优势,这些靶点被认为利用传统筛选技术筛选到新药的可能性几乎为零。

例如,GSK 公司 2013 年中旬公布的可溶性环氧化物水解酶抑制剂是利用该技术发现的先导化合物,并最终优化出新颖的细胞内、外均具有高活性和高选择性的化合物,该化合物在慢性阻塞性肺病的小鼠实验中能很好地降低非白细胞的数量,同时也可能对心血管类疾病有益。

Bcl-xL 是近年来蛋白-蛋白相互作用靶点中的一个热门靶点,Philochem AG 在 2010 年披露了通过该技术筛选到该靶点的多个化合物,更加增强了制药工业对该技术的信任,也对该技术在挑战性靶点上实现突破给予更多的期望。

2)缩短药物研发周期

目前最常用的高通量药物筛选技术,筛选 500 万个分子就需要 9-18 个月时间。使用DEL技术可以在短时间内筛选大量带有“条形码”的候选化合物,能够提供更为快速、多样品、多靶标的筛选模式,成本更低、速度更快,过亿级别的分子只需数月时间就可以完成筛选,研发时间与传统高通量筛选相比能够节省三分之二以上。

3)大幅降低药物发现成本

DEL 技术在缩短了技术平台建立时间的同时也大幅降低了筛选成本,使得大多数公司和学术机构都有可能从筛选开始做原创新药研发。

传统的高通量药物筛选技术,由于效率相对较低,时间和资金投入极大(建立一个百万级别的高通量筛选化合物库,平均每合成一个化合物需要 80-100 美元,每进行一次筛选需要 0.5-1 美元,建设存放化合物库的设施需要上亿美元,每年维护化合物库的费用需要数千万美元)。新的 DNA 编码化合物库技术,缩短了技术平台建立时间,降低了筛选成本,研发成本与传统高通量筛选相比节省三分之二以上。

4)节省化合物优化阶段的时间和成本

DNA 编码化合物库筛选中,化合物与靶点的结合是一次性完成的,所以筛选结果为后期的药物化学优化提供更多的化合物结构与生理效应关系(SAR)信息,大幅节省在化合物优化阶段的时间和成本。相比高通量筛选,DNA 编码库可提供更加稳健、直接的数据读取,为后期的药物化学优化提供更多的 SAR 信息,大幅节省在化合物优化阶段的时间和成本。

这样看来,相比于笨拙的高通量筛选,精准试错的DEL筛选技术带来的效率提升堪比一次药物发现革命,是工业文明效率对农业文明效率的碾压。

目前,这一技术趋势方兴未艾,全球前20大制药企业纷纷试水,已有18家在应用该技术。

根据 2018 年在药物化学期刊《Journal of Medicinal Chemistry》中发表的一篇名为《Where Do Recent Small Molecule Clinical Development Candidates Come From?》的文章阐述,2016-2017 两年间发表在 J.Med.Chem 期刊上的 66 个临床候选化合物的发现策略主要可分为 6 种,应用占比分别为:已知活性化合物(Known compounds)(43%)、高通量筛选(HTS)(29%)、基于结构的药物设计(SBDD)(14%)、定向筛选(Focused Screens)(8%)、基于分子片段的药物设计(Fragment screens)(5%)、DNA 编码化合物库技术(DELT)(1%)。

从文章统计结果中可以看到,基于已知活性化合物(Known compounds)的研究以及高通量筛选(HTS)仍然是新药研发的主流策略,但是 DELT、Fragment screens 技术等新的药物发现策略也已经崭露头角,占有一席之地,并逐渐受到了科学家们的重视。

DEL行业的供给格局如何呢?

看似月朗星稀,实则潜在进入者威胁不断。

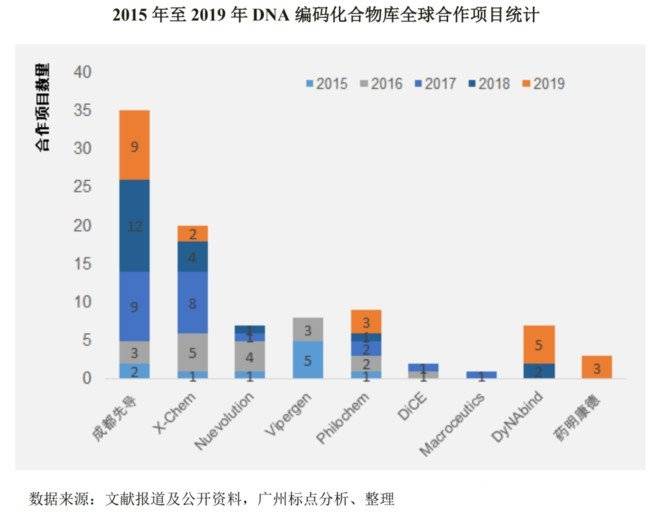

近年来,全球范围内在 DEL 技术行业内从事相关研发服务的公司超过 10 家,已形成规模化服务收入的公司主要为 3 家左右。

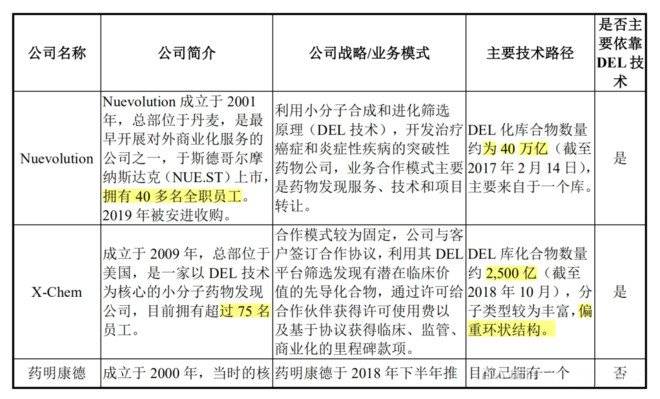

从国际上商业合作伙伴以及行业认可度来看,DEL 技术领域应用较为成熟的企业有 4 家,分别是 GSK、X-Chem(美国)、HitGen(成都先导)和 Nuevolution(丹麦)。

其中 GSK 是对 DEL 技术应用最为成熟,规模最大的企业,但是 GSK 的技术仅供自用,不对外服务。

在对外服务的 DEL 技术领域研发服务公司中,成都先导处于优势地位。2015 至 2019 年已经公开的 DEL 技术合作项目中(各家企业部分未公开的合作项目未纳入统计),有超过 1/3 是成都先导进行的,2018 年更是占据了 DEL 技术合作公开项目中的 60%(12 项),从已公开的合作项目统计看(2015 年至 2019 年),成都先导是DEL 技术领域研发服务公司中获得合作项目最多的企业。

且Nuevolution在2019年被安进以1.67亿美元的价格收购,未来可能不再对外提供服务。

这样看来,无比宽广的赛道上似乎只有两个先发者在狂奔,未来无限宽广。

成都先导主要竞争对手情况如下:

但我认为这个结论有待商榷。因为行业巨头药明康德和康龙化成都已摩拳擦掌,快速杀入行业。

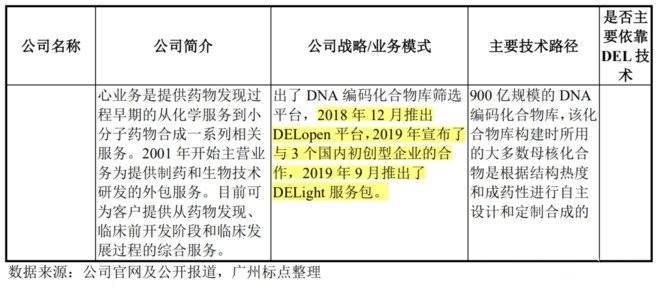

药明康德于 2018年 12 月正式推出了 DNA 编码化合物库技术开放平台(DELopen),用户可在平台申请免费的 DEL 化合物库用于学术研究。

具体形式为:平台的化合物库以试剂盒的形式发放到通过申请审核的研究人员/机构手中,根据试剂盒提供方给出的protocol(协定),研究人员可自行完成靶点的筛选操作和后续的 PCR(聚合酶链式反应)、Sequencing(DNA 测序)处理,并将处理结果反馈给化合物库的所有方。

如有positive(活性)的结果,则双方可进行进一步的沟通,就该试验结果开展深度合作,包括权益的共享等。

药明康德后于 2019 年 9 月推出了 DNA 编码化合物库服务包 DELight。

用户可获得一个内含 80 多亿个 DNA 编码小分子化合物的 DEL 试剂盒,并可根据使用手册自助完成靶点亲和筛选实验,再将实验结果返还给药明康德。药明康德完成后续的聚合酶链式反应(PCR 扩增)、定量聚合酶链反应(qPCR 定量)、纯化以及测序等实验和分析后,会向用户反馈一份总结性报告(不包含小分子化合物结构及 DNA 序列信息),用户可根据报告结果决定是否开展后续研究。

药明康德模式的弊端在于一方面分子库太小,80多亿 vs 4000多亿;另一方面商业模式上类似开源软件,不能保证对客户靶点筛选结果的知识产权保护。

但是,人家免费啊,人家药物研发服务的产业链足够长,这个环节赔本赚吆喝也不是不可以。

而且,这里面分子库大小的差距很可能没有看起来那么唬人。毕竟,成都先导16年的分子库也只有80亿,17年就超过850亿了,2018年达到3000亿,19年超过4000亿,20年志在万亿规模。

最简单的类比,药明康德在这条赛道上落后了成都先导4年,但考虑到药明康德作为行业爸爸的人才储备和砸钱实力,不能排除两年多就追上来了……

而且康龙化成也已经入场,未来会不会有更多的CRO/CMO企业入局呢?

行业此前月朗星稀的格局只是静态的画面。斗转星移,繁星满天,可能才是未来十年的真正行业格局。

成都先导是有先发优势的,但究竟领先了几个身位呢?看不清。

在这样的行业判断下,即高增速与供给竞争格局不清晰,理智的投资方法是买赛道或者高赔率试错。

比如安进2019年1.96亿美金收购Nuevolution,18年Nuevolution收入才800万人民币左右,员工40多个,但分子库达到40万亿级别。

按汇率7计算,安进的整体买入成本也就14个亿人民币左右。

成都先导19年收入2.64亿人民币,员工397人,分子库4000亿级别,估值200亿元+。

在行业竞争没完全看清的情况下,我总感觉难以下口,耐心等一个120亿左右的试错点吧……

下载APP

下载APP