下载APP

下载APP

海吉亚医疗是最近刚在港股上市的医疗股,基石投资阵容也很强大,包括了高瓴资本、南方基金管理股份有限公司、Tiger Pacific Capital、OrbiMed Capital、Lake Bleu Capital等。上述基石投资者一共出资1.43亿美元,其中,高瓴资本出资5000万美元。

公司开盘价为18.5港币,一度大涨到26港币,涨幅高大40%。作为一家营收刚过10亿,调整后净利润不足2亿的公司,其股价为何受到市场追捧呢?市场看好的原因在哪里?

投资逻辑

1、主营肿瘤业务,伴随老龄化,空间大,刚需。

2、三四线公办医疗资源和覆盖不够,民办有空间。

3、公司具备高成长预期,医院外延拓展和内生增长均又空间。

4、高瓴等基石领投,看好医疗服务赛道。

估值分析

公司的核心指标是门诊量、床位数、人均医疗费用等指标。

2020年预计床位是1800张,2021年3300张,预计到2022年可到6000张。

人均医疗费用会有10-20%增幅。所以未来三年公司将保持50%以上增长。

机构预测2020年净利润2.58亿,未来三年后可以到6亿以上。如外延并购顺利,可看到10亿。

医疗服务行业是相对稳定行业,给30倍估值,看到300亿。

公司简介

海吉亚医疗集团是国内目前最大的肿瘤医疗集团,作为以肿瘤科为核心的医疗集团,我们致力让医疗更温暖,满足中国肿瘤患者未被满足的需求。在全国范围内都有肿瘤专科医院及放疗中心,相比排名第二的竞争对手医院数目多25%。

海吉亚医疗战略性地专注于肿瘤科,收入占比将近一半。通过自有民营营利性医院为患者提供多种专科医疗服务,包括肿瘤科、骨科、中医、泌尿科、妇科、康复、血液透析科及急救,从中赚取收入。

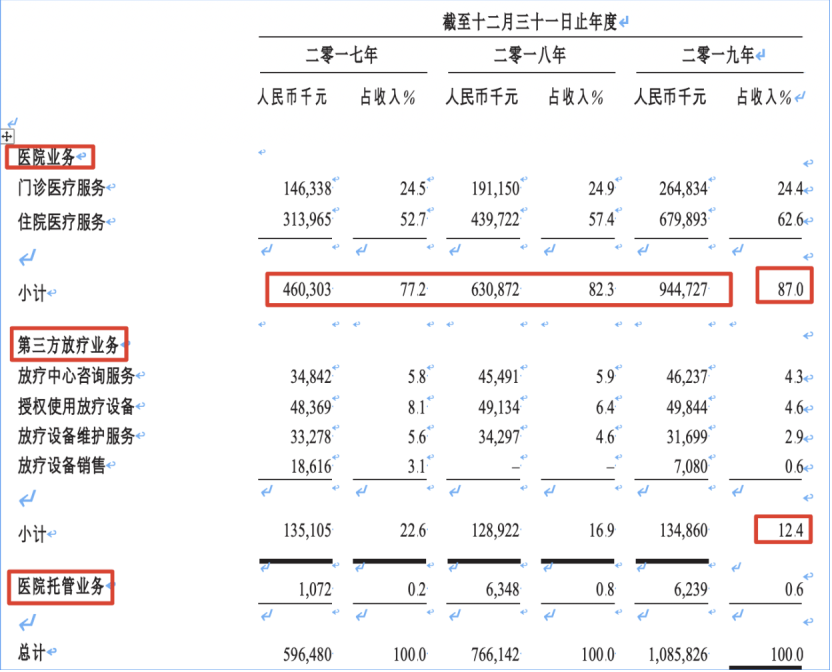

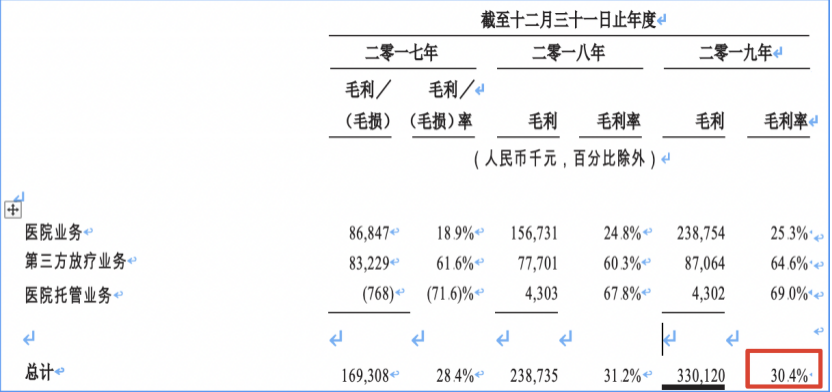

海吉亚医疗的业务主要分为医院业务、第三方放疗业务及医院托管业务。

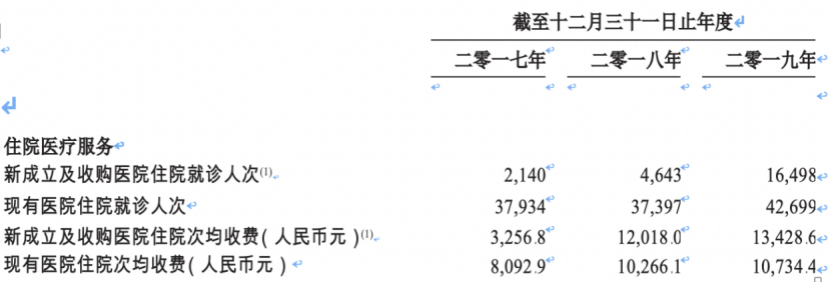

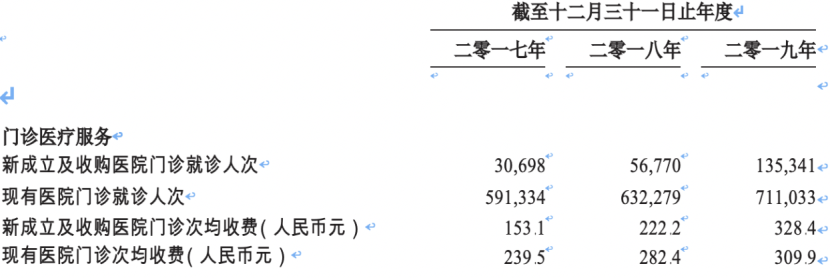

海吉亚医疗所赚取收入主要来自住院医疗服务和门诊医疗服务,2019年收入占比87%。

发展历程

海吉亚医疗2009年收购伽玛星科技,其为海吉亚医疗的第一家主要营运附属公司,并获得立体定向放疗设备制造能力。

2010年,海吉亚医疗开始提供放疗中心服务,而宣威放疗中心成为海吉亚医疗的首家合作伙伴的放疗中心。

2011年,海吉亚医疗收购邯郸仁和医院的全部举办人权益,其为海吉亚医疗的第一家民营非营利性托管医院。

2013年,海吉亚医疗开始建设单县海吉亚医院,其为海吉亚医疗自行建立的首家民营营利性医院。

2015年,Fountain Grass投资于海吉亚医疗。海吉亚医疗收购龙岩市博爱医院和苏州沧浪医院。

2016年 ,单县海吉亚医院开始营业。海吉亚医疗开始建设我们自建的民营营利性医院重庆海吉亚医院及菏泽海吉亚医院。海吉亚医疗收购安丘海吉亚医院。此外,Harmony Healthcare和Xinrunheng投资于海吉亚医疗。

2017年,海吉亚医疗收购成武海吉亚医院。华盖信诚、Utru Star和长岭投资于海吉亚医疗。

2019年,药明康德投资于海吉亚医疗及长岭作出进一步投资。

现有医院

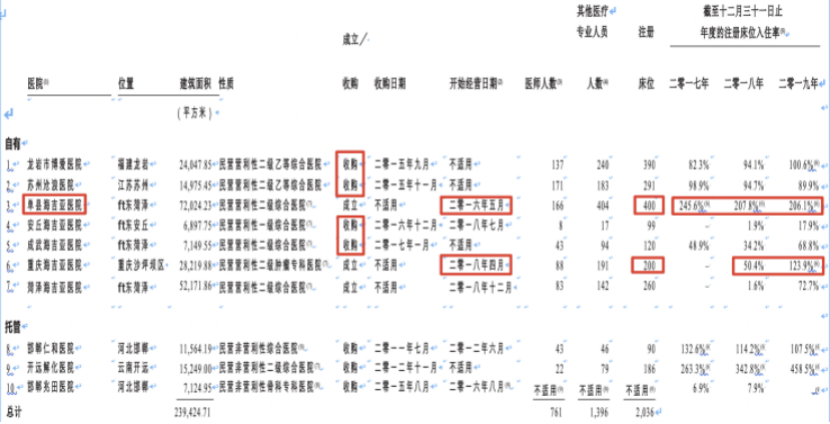

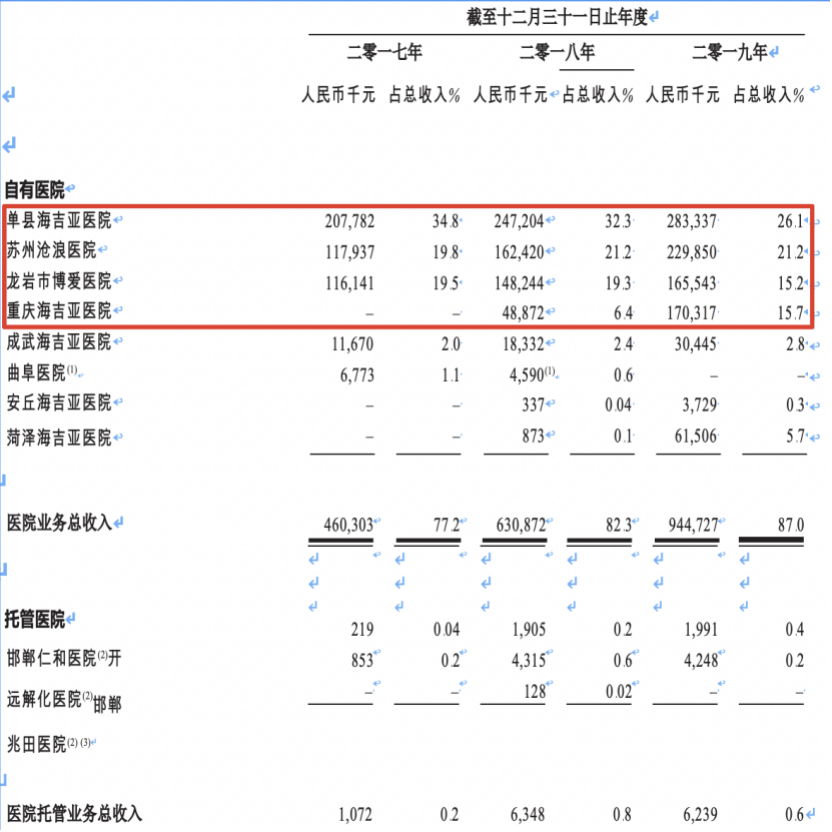

公司核心是自有的四家医院,单县海吉亚、苏州浪沧医院、龙岩市博爱医院、重庆海吉亚医院,营收占比近80%。除单县海吉亚医院外,其他三所均属于外购,且在收购后均实现了营收等的良性增长,体现了公司很好的经营能力。

单县海吉亚医院开业9个月实现月度盈亏平衡。单县是山东菏泽市的一个县。菏泽是山东最穷的市,单县是菏泽最穷的县。2017月6月就做到了2.5亿收入,目前2.8亿营收。

成长性

公司发展来源内生性增长,战略收购和医院合作伙伴合作三个方面。

公司直接股权所有权或管理权,经营或管理十家以肿瘤科为核心的医院网络,遍布中国六个省的七个城市。此外,向位于中国九个省的15家医院合作伙伴(包括我们的托管医院)就其放疗中心提供服务。

新成立医院的门诊和医疗服务均具备提升空间。

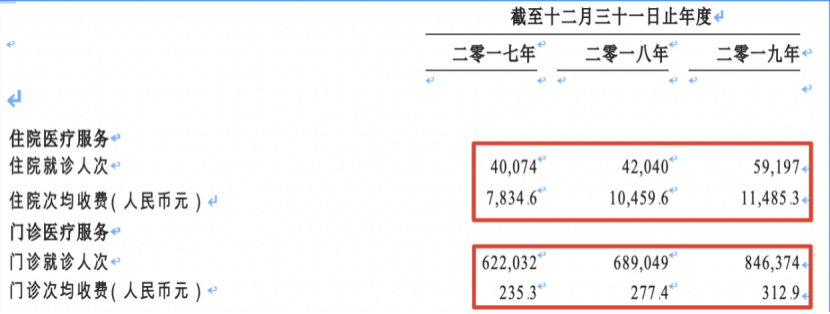

2017年到2019年海吉亚医疗旗下医院就诊人次总数分别为691,400人、760,776人及946,637人,而同期海吉亚医疗合作伙伴的放疗中心使用专利立体定向放疗设备接受放疗治疗的就诊人次总数分别为57,613人、58,056人及59,207人。

华泰国际根据招股书预测2021年和2022年新增床位1500、3400张,就诊人数11万次,22.6万次。营业收入27.5亿、67.7亿。处于高速增长。

竞争优势

中国最大的肿瘤医疗集团,处于有利位置以把握巨大的需求缺口。

遍布全国的以肿瘤科为核心的医院及放疗中心。

高水平、多学科的医疗专业人员团队。

由我们的专利立体定向放疗设备支持的独有垂直一体化放疗服务模式。

由集中及标准化管理系统支持的高度可扩展业务模式。

管理团队富经验具远见,兼得股东大力支持。

(来源公司招股书)

财务状况

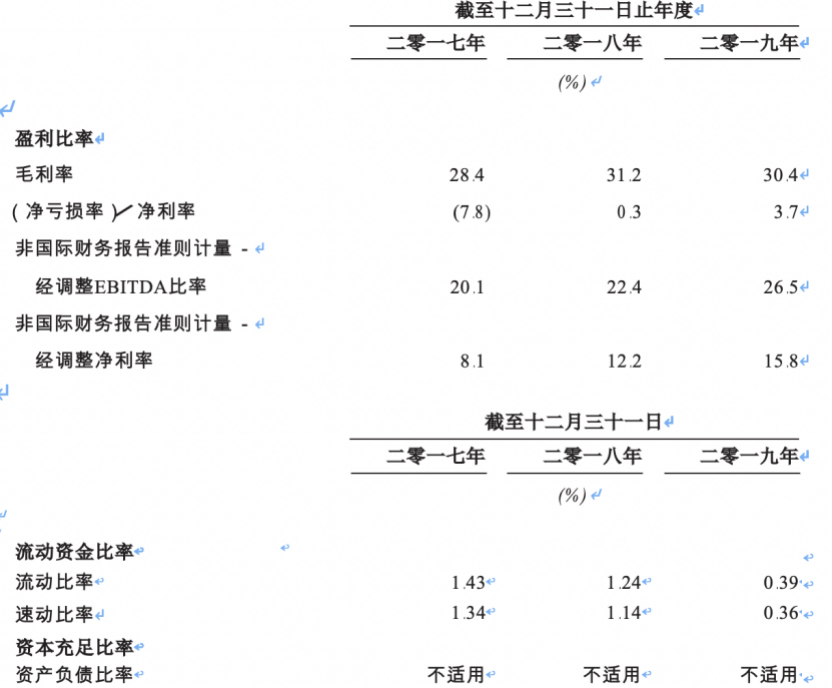

海吉亚医疗2017年、2018年、2019年营收分别为5.96亿元、7.66亿元、10.86亿元;经营利润分别为4839万元、1.06亿元、1.74亿元;年内利润分别为-4651万元、242万元、3977万元。

公司2017年到2019年经调整后净利润4853.9万、9338.6万,1.71542亿。

毛利率30.4%。

经调整净利率15%。

盈利分析

公司收入来源三个方面:

1、经营自有的民营营利性医院及提供一系列肿瘤医疗服务及其他医疗服务;

2、提供放疗中心咨询服务、授权使用我们的专利立体定向放疗设备及提供专利立体定向放疗设备的相关维护和技术支持服务;

3、管理及经营我们拥有举办人权益的民营非营利性医院并从中收取管理费。

根据公司招股说明书,3-9个月实现盈亏平衡,对标一些综合医院要三年实现盈亏平衡。公司新建医院的投资回收期为3-5年。

以单县医院为例,投入3个亿,目前营收将近3个亿,毛利率30%,净利率15%。500个床位,单床位资本开支50-60万。但床位年收入应该在50-100万,差不多5年回本,运营得好4年回本。

公司治理

股权结构

海吉亚医疗股东包括华平、博裕、中信资本和药明康德。华平为最大机构股东。

华平旗下Fountain Grass持股为17.24%,Harmony Healthcare持股为7.75%,华盖信诚持股为2.35%,Utru Star持股为2.35%,长岭持股为2.85%,药明康德持股为2.37%。

大股东是朱义文父女。IPO前,朱义文持股为23.25%,朱剑乔持股为34.48%,朱义文、朱剑乔为父女关系,季海荣为朱义文的妻子。上市后仍将拥有46.17%股权,仍为控股股东。

企业文化

企业文化:说实话、办实事、讲诚信

院旨:让医疗更温暖,让生命更健康。

战略:

扩大我们以肿瘤科为核心的医院和放疗中心网络。

升级我们现有旗下医院,以提高我们的服务能力及拓宽我们的服务种类。

继续提高我们旗下医院的医疗服务质量并进一步提升我们的品牌知名度。

进一步实现关键功能集中化和经营合理化。

风险

1、医疗政策风险:进医保、定价管控等等。

2、放疗替代:生物医药、其他治疗手段替代风险。

3、医疗资源:知名医生引进,医疗设备引入等。

4、医疗赔偿和事故风险等。

5、同类医院竞争风险等。

下载APP

下载APP