下载APP

下载APP

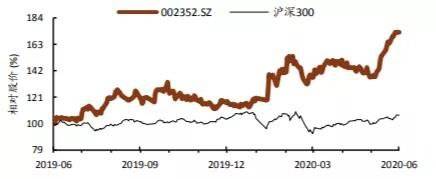

萝卜成长股系列之顺丰控股(002352):十年磨一剑,快递业务发展拐点终现,物流巨头迎来业绩爆发期。

(一)主营业务(行业赛道)

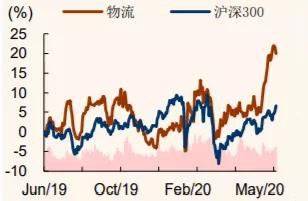

1、价格战短期内加速,A股电商快递Q2业绩将承压

但从长期来看,快递仍然是物流领域最好的赛道,行业业务量年均增速超25%,且增速下滑趋势非常缓慢,快递行业展现出的韧性屡超市场预期。萝卜君认为,疫情防控常态化下,今年线上网购渗透率将继续提升,全年行业单量增速有望达到30%。

2、疫情冲击后,2020年快递行业高景气维持

随着快递业复工复产逐步推进,自3月以来行业单量增速明显复苏,5月快递单量达73.8亿件,同比+41%,增速创近两年新高。疫情防控常态化下,消费需求有结构性转变,多重因素刺激线上网购需求,带动快递业务量增速持续超预期。萝卜君认为,全年行业单量增速有望达到30%。

3、价格战程度加深,网点压力将达极限

5月份义乌快递单量增速达75%,但单票价格下降至3.01元/件,部分网点面临较大的生存压力。总体来看,加盟商网点的稳定对于总部来说具有重要意义,如果大面积网点出现亏损,那么必将对加盟制企业运输网络的整体性产生较大挑战。

萝卜君认为此轮价格战的提速是由行业龙头主导的,持续恶化的空间有限。即使短期内对各家业绩产生不利影响,但中期来看,有利于快递行业寡头垄断竞争格局的形成。

(二)财务健康(安全边际)

财务数据总览:

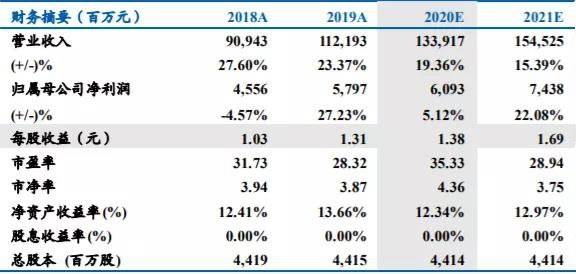

2020年4月23日,公司发布一季度报告,实现营业收入335.41亿元,同比增长39.59%;归属于上市公司股东的净利润为9.07亿元,同比减少28.16%;实现扣非后归母净利润为8.32亿元,同比减少0.48%。

财务亮点解析:

1、疫情冲击下,高复工率助力收入逆势增长

由于春节不打烊政策执行良好,员工在岗率高,面对疫情突发情况,公司高复工率保证公司业务较好运转。1-3月公司业务量及收入高速增长。

1-3月顺丰快递业务收入同比增长37.15%,超行业37.73%;业务量同比增长75.15%,超行业72.02%。Q1市占率提升明显,达13.73%。疫情下,顺丰逆势上行,营业收入达335.41亿元,同比增长39.59%。

2、成本端压力提升明显,扣非基本持平

2020年Q1公司毛利率为16.00%,同比下滑2%。主要是疫情期间多项成本增加:人工成本端由于人员保障和激励成本增加以及运输端外包运力成本增加等,导致营业成本同比增长42.99%。收入与成本端对冲,公司Q1扣非后归母净利润实现8.32亿元,同比减少0.46%,基本与2019年持平。

3、内部管理能力加强,费用率继续降低

通过持续的科技数字化及智能化投入,公司效率端继续提升。公司2020年Q1管理费用率和销售费用率分别为8.43%、1.54%,较上年同比减少0.93%、0.23%。一季度,公司研发投入继续维持高水平,达3.28亿元,同比增长38.40%。

(三)核心优势(护城河)

1、国内领先的快递物流综合服务商

顺丰是国内领先的快递物流综合服务商,1999年起顺丰强势收权转向直营制模式,2002年公司完成直营制转型并在深圳成立总部,优化管理效益,提升品牌形象。

2009年顺丰购置全货运飞机,并建立自有航空公司,全面强化公司竞争优势,逐步树立起中国时效件龙头的地位。2012年起公司进入战略转型期,积极拓展冷链、重货、仓储等领域,并发力电商快递。

2018年8月及2019年2月,顺丰分别收购美国夏晖在中国冷链业务及德国敦豪集团在中国供应链业务,加码冷链及供应链领域。

2、良好口碑深入人心:

依托直营制模式,顺丰在快递业内树立“快”、“准时”、“安全”的快递品牌形象,顺丰已经成为中国高端优质快递服务的代名词:

1)根据国家邮政局2009-2019年《快递服务满意度调查结果通报》,顺丰速运在“快递企业总体满意度”榜上连续11年蝉联第一;

2)根据国家邮政局2013-2019年《快递服务时限准时率测试结果》,顺丰控股连续7年蝉联第一。

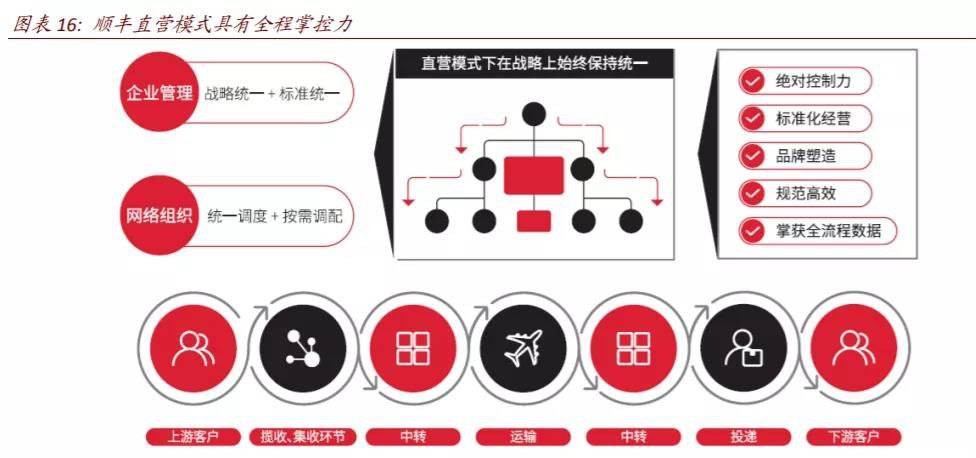

3、直营制模式可较好保障快递服务质量

快递行业主要有直营模式与加盟模式两种经营模式。顺丰采用全直营经营模式,总部控制了全部快递网络、快递核心资源(比如中转场地、干支线路、航空枢纽、营业网点、货运飞机、货运车辆、员工等)。

直营制模式的前期投入成本较高,扩张速度慢,但完成直营制模式后,可打造较高的进入壁垒。同时,相较加盟制而言,直营制快递可保障服务质量及效率,并提升品牌美誉度,从而在激烈快递价格战中树立起差异化竞争优势。

4、顺丰定价高于同行,时效性优势突出

顺丰快递依托良好服务质量及品牌效应,在注重实效性及安全性的商务件领域优势明显,定价远高于竞争对手。

以北京西城至长沙芙蓉区的快递(首重内)为例,顺丰次晨、标快的报价分别为25元、23元,远高于竞争对手(三通一达)12-18元报价,也高于EMS21元报价。从时效上考量,顺丰可做到次日达,而EMS耗时约2天,三通一达耗时约72小时。

5、顺丰时效件产品在市场较为稀缺

顺丰定位于中高端快递产品,凭借直营模式优势、“天网+地网+信息网”三网合一网络资源及强大的科技实力,持续巩固国内快递行业龙头优势。顺丰快递产品可分为时效件、经济件。

顺丰时效件包括顺丰即日、顺丰次晨、顺丰标快等,可承诺送达日期,目前市场同类快递产品较为稀缺。

时效件产品由于收费较高(通常在20-25元之间),除特殊情形外,电商较少采用(电商件不要求这么高的时效性,而且电商对价格承受能力低),因此萝卜君认为顺丰时效件产品中,商务件的占比应该较高,盈利水平也较高。

6、公司业务种类繁多,专业性强

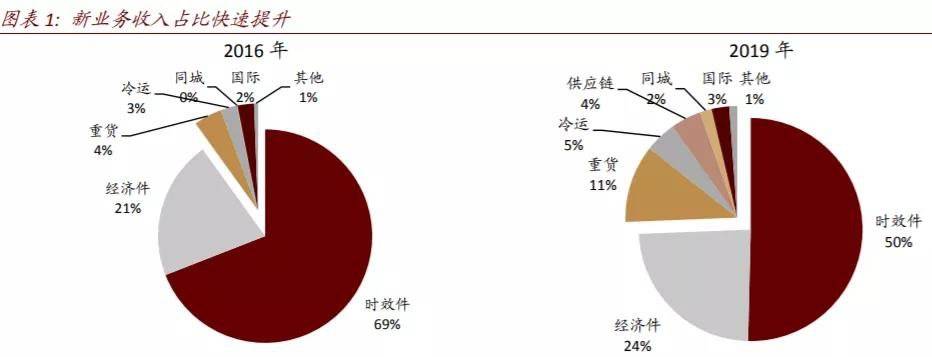

顺丰业务可分为传统快递业务、快运及供应链等新业务。

其中传统快递业务包括时效件、经济件;新业务主要包括快运业务、冷运及医药业务、同城业务国际业务、供应链业务。

顺丰传统快递板块业务稳健增长,持续贡献业绩,而战略开拓的新业务成长迅速。

7、各类业务齐头并进,增长迅猛

1)时效件:包括顺丰即日、顺丰次晨、顺丰标快等。2019年公司时效板块营收为565.21亿元(同比+5.93%)。

2)经济件:包括顺丰特惠、电商特惠、电商速配、电商专配等。2019年经济产品实现营收269.19亿元(同比+31.96%)。

3)快运业务:顺丰快运产品主要包括重货包裹、重货专运、小票零担、大票零担等。2019年公司快运业务营收126.59亿元(同比+57.16%)。

4)冷运及医药业务:冷运主要产品有冷运特惠、冷运到店、冷运零担、冷运转车,医药业务主要产品为医药专递、医药专车、精温定达、精温定航等。2019年公司冷运及医药业务营收50.94亿元(同比+32.54%)。

5)同城业务:同城主要产品包括帮我送、帮我买、定制产品、标准产品等。2019年顺丰同城业务营收19.52亿元(同比+96.12%)。

6)国际业务:国际业务主要产品有国际标快、国际特惠、国际小包等。2019年顺丰国际业务实现营收28.39亿元(同比+7.95%)。

7)供应链业务:通过收购德国邮政敦豪集团在中国的供应链业务来介入,2019年公司供应链业务营收49.18亿元(同比+11.28倍)。

(四)成长前景(是否时间之友)

1、全货机机队打造竞争壁垒,鄂州机场投产将提升顺丰效率

1.1 国内最大的货运航空公司

国内快递企业中,目前仅顺丰控股、EMS和圆通速递三家成立了物流航空公司,拥有独立航空运输能力。2019年顺丰控股拥有58架全货机,租赁13架全货机,是国内全货机数量最多、运输能力最大的货运航空公司。

全货机购置价格较高,顺丰58架全货机对应的2019年飞机、飞机发动机、周转件及高价维修工具等固定资产原值(即初始投入资本)为78.01亿元,较高投入资本壁垒打造公司竞争优势。

另外,民航航班时刻遵循“历史优先”的分配原则,顺丰航空在2009年成为我国首家民营货运航空公司,历经11年的时刻资源积累,目前顺丰航空共有147对时刻,具有时刻资源的先发优势,后进入者需要较长时间积累时刻资源。

1.2 顺丰航空件占国内航空货邮总运输量比例达24.8%

2019年末,顺丰控股全货机加散航航空线路总计2102条,航班总数154.55万次,日均4234班次。2019年公司航空发货量总计约135.32万吨,日均发货3707吨。

2019年顺丰航空快递合计8.9亿票,航空发货量占公司总业务量比例约18%。航空货邮市占率而言,2019年顺丰占国内货邮总运输量比例达24.8%。

1.3 鄂州机场建成将提高顺丰航空件的运营效率

2019年1月,国家发改委同意新建鄂州民用机场,当前,顺丰货机基地在深圳、杭州分布较为集中,全货机基本上通过“点对点运输模式”来运输。

相比而言,海外快递巨头联邦快递、联合包裹等均建立航空货运枢纽、再通过货运枢纽辐射全球各地,从而提升航空货运的规模效益、网络效益,从而提升全货机的装载率水平,降低航空货运成本,同时改善航空货运的时效性。

随着鄂州机场建成投产,预计将进一步提升顺丰时效件的运营效率、降低运营成本、并保障时效性,提高服务体验。

2、经济板块、快运及其他新业务拉动业绩快速增长

2019年顺丰控股分业务而言,经济板块及新业务(快运、冷运及医药、供应链等)拉动业绩较快增长。新业务营收占比从2018年18.9%提升至2019年25.63%。

2019年末,顺丰散单客户会员规模达2.5亿(同比+58%),2019年活跃月结客户数量达到140万(同比+19.2%),会员体系有利于用户粘性,保障顺丰未来业绩稳定增长。

3、传统快递业务:时效件稳健增长,经济件贡献增量业绩

3.1 时效件业务呈现稳健增长

商务件与“商业及公务需求”挂钩,由于近年来宏观经济下行,2016-2019年顺丰时效件营收CAGR为7.08%。而同期电商、快递持续快速增长,全国快递营收CAGR高达23.56%。

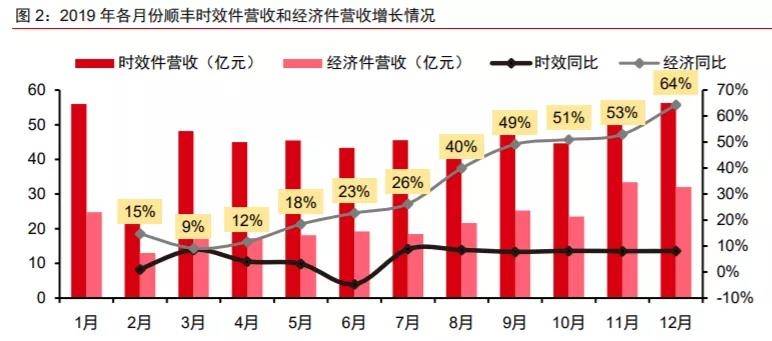

2019年,公司时效板块实现营收565.21亿元(同比+5.93%),票均生命时长同比减少1.8小时,服务质量继续改善。

3.2 充分利用闲置仓,经济业务快速增长

2016-2019年经济板块业务收入CAGR达30.58%,高于全国快递CAGR(23.56%)7.02pct,2019年经济产品实现营收269.19亿元(同比+31.96%),优质服务及强势品牌影响力下,公司的经济件亦体现出较强竞争力。

2019年5月起针对电商市场及客户推出特惠专配新产品,拉动经济产品业务量快速提升,2019年下半年经济板块收入同比增长47.54%。

4、新业务:依托强势快递品牌及资源,新业务未来盈利可期

4.1 快运市场前景较好,顺丰快运与顺心捷达双品牌互补

2018年顺心捷达起网,2019年7月顺丰发布顺丰快运品牌,形成快运双品牌模式,二者在产品定位、运营模式构成互补。2019年顺丰快运业务营收126.59亿元(同比+57.16%)。

顺丰快运与顺心捷达在运营底盘融合上,初步实现转、运、派运营全流程的覆盖融合,拉近底盘场站物理距离,推进线路运力共享,提升资源利用率。

4.2 冷运及医药业务:顺丰优势凸显,冷运及医药较快增长

顺丰冷运主要产品有冷运特惠、冷运到店、冷运零担、冷运转车,医药业务主要产品为医药专递、医药专车、精温定达、精温定航等。

2019年顺丰冷运及医药业务整体营收50.94亿元(同比+32.54%),业务较快增长。

4.3 同城业务:同城急送B端、C端共同发力,受益行业成长红利

随着新零售和本地生活服务发展,即时物流已发展至千亿级规模,萝卜君预计未来五年行业仍保持30%以上的增速,行业前景较好。

顺丰同城业务自2016年起步,以打造“优质、高效、全场景”的第三方即时物流平台为使命,目前已完成全国200+城市的弹性网络全覆盖,服务超过10万中小商家和2000万的个人用户。

2019年顺丰同城业务营收19.52亿元(同比+96.12%)。

4.4 国际业务:期待国际快递领域自主可控,顺丰或迎来发展良机

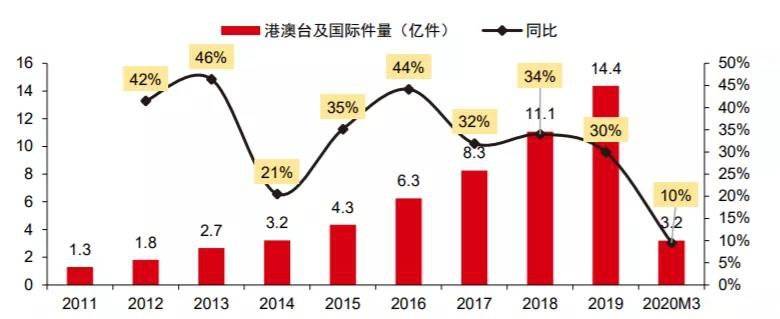

2019年中国的国际及港澳台快递业务量为14.37亿件,国际及港澳台快递营收749.80亿元。

国际快递主要通过航空件运输,行业壁垒非常高,国际快递市场主要集中在联邦快递、联合包裹、敦豪快递、天地快递等四大国际快递巨头。

2019年顺丰国际业务营收28.39亿元,占中国的国际快递市场(749.80亿元)比例仅为3.79%。

联邦快递的华为事件后,在“国际快递领域受制于人”已经成为中国制造业的掣肘,萝卜君认为未来国际快递领域有望迎来自主可控,顺丰作为国内快递龙头企业,将深刻受益。

4.5 供应链业务:并购提升供应链服务能力,协同效益初步显现

经过多年物流行业积累,顺丰已在3C、服装、快消、医药、酒水、汽配、金融、政企等领域具备丰富行业解决方案能力,为各自行业头部企业客户提供涵盖产、供、销、配全链条的国内外端到端供应链解决方案服务。

2018年8月、2019年2月,顺丰控股分别完成对美国夏晖在中国内地、港、澳地区冷链业务及德国邮政敦豪集团在中国内地、香、澳地区供应链业务的收购,建立起顺丰新夏晖及顺丰DHL业务。

目前,顺丰业务与新夏晖及顺丰DHL业务融合及协同效果初显:

1)顺丰正快速学习和复制新夏晖及顺丰DHL的供应链解决方案及管理能力;

2)顺丰以科技和数据为驱动力,持续为新夏晖及顺丰DHL赋能,提高其运营效益。

2019年顺丰供应链业务营收49.18亿元(同比+11.28倍),主要系顺丰DHL业务自2019年3月起纳入合并所致。

5、前期重资本投入,当前现金流状况较佳

快递企业通常在提供服务前后即时收款,2016-2019年顺丰控股的销售商品提供劳务收到的现金/营业收入在103%-105%。

同时,直营制模式的顺丰控股前期重资产投入,折旧成本(非现金成本)占比高(2019年折旧费及摊销费用为37.41亿元),2016-2019年顺丰控股的经营活动现金净流量/净利润在122%-162%,现金流状况较佳。

免责声明:以上内容不构成投资建议,以此作为投资依据,出现任何损失,作者不承担任何责任!

下载APP

下载APP