下载APP

下载APP

均瑶乳品IPO过会的前两天,有着40年历史的无锡马山牛奶停产了。

一明,一暗。

有人说,成功有成功的理由,但没落也一样有没落的原因。在面临寡头竞争、高附加值产品以及差异化、精品化路线等各方面的“诉求下”,地方乳企被不断倒逼。纵观过往,难道,多数地方乳企除了被并购,就只能“赴死”?

01 停产 维记牛奶关停子公司

6月30日,无锡市马山牛奶有限公司发布停产公告——自2020年7月31日起公司将停止经营并将办理清算注销手续;自2020年8月1日起,该公司将停止向无锡市(含江阴、宜兴)251个奶站及单位客户供应所有奶制品;公司不再委托锡城所有奶站收取8月份及之后的标注为“马山牛奶”的“美尔可”牌奶制品的奶款。

对于停产原因,马山牛奶公司宣称,主要原因是S341省道工程建设需要拆迁。

事实上,早在两年前,因为环境治理,马山牛奶公司的马山牧场530头奶牛被迁到如皋,每天需要用冷链车运送奶到马山牛奶加工厂加工、配送,无形中,成本增加了许多。

马山牛奶公司前身是上世纪80年代的马山湖山牧场,1992年作为市政府菜篮子工程,创办乳企,注册“美尔可”品牌,2013年与香港九龙维记牛奶有限公司合资,引进全自动生产线,主要以生产巴氏奶为主。

其实,在2019年年底,马山牛奶公司进行股权变更,成为香港九龙维记牛奶独资的全子公司,在其官网上,无锡市马山牛奶有限公司,已是维记牛奶集团成员之一。

由此可见,马山牛奶停产并不是迫不得已,而是有序进行的。

马山牛奶最大的资产、530头奶牛之所以迁到如皋,是因为维记牛奶在如皋既有牧业公司又有牛奶公司,算是一次资产整合和回收。

可是,马山牛奶停产,对无锡人来说,一座城市的记忆没了;对维记牛奶来说,只不过是关停一个不赚钱的子公司,仅此而已。

02 反转 天资乳业的挣扎

马山牛奶发布停产公告后不久,无锡另一家乳企天资乳业有限公司发布公告,自8月1日起,无锡天资乳业有限公司将继续“接力”生产和销售“马山”牛奶,其品类、品质、规格、价格、服务均不变。

一时间,马山牛奶反转复活的消息传遍了网络。

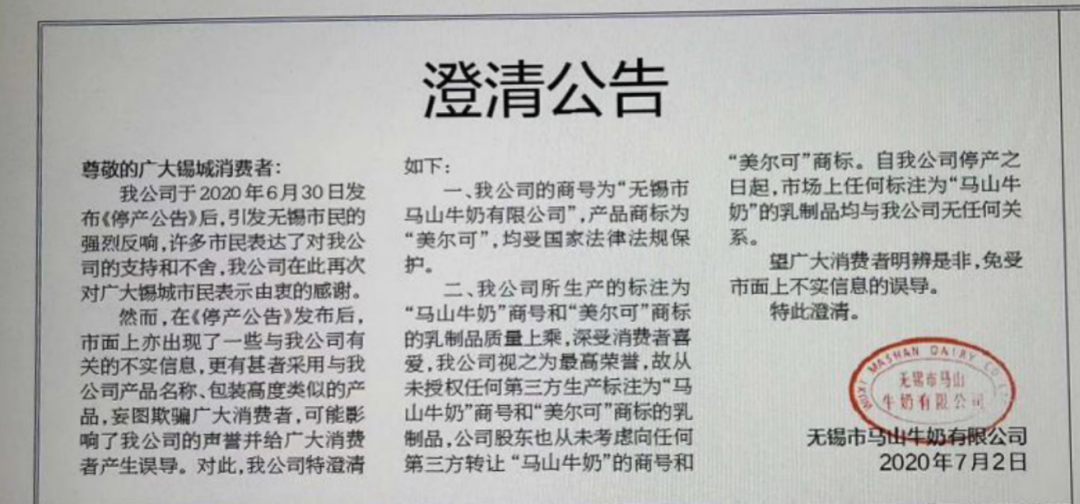

随后,马山牛奶公司在当地纸媒发布澄清公告,公司股东也从未考虑向任何第三方转让“无锡市马山牛奶有限公司”的商号和“美尔可”商标。自8月1日停产之日起,市场上任何标注为“马山牛奶”的乳制品均与我公司无任何关系。

作为竞争对手,天资乳业在这个时候蹭热度,多少显得有点不地道。

始建于1958年的无锡天资乳业,前身为黄巷牛奶场, 奶源地在姜堰市,同样采用冷链车运输鲜奶到无锡再加工。

天资乳业宣称,企业已成为无锡地产巴氏奶销售量第一的规模型乳品生产企业,也是全省首批学生饮用奶定点生产企业,在无锡日供应学生奶3万多份。

但天资乳业接下来的日子并不好过。马山牛奶停产后,其相关配送商团队已开始配送苏州信息网双喜乳业的奶品,也就是说,无锡的市场已经被巨头新希望盯上。

接下来三四年,无锡巴氏奶销量第一的位子是谁的,成了一场“必争之战”。

03 过往 过把瘾就“死”?

纵观国内乳企发展史,每个省市都曾诞生多家地方性乳企,有的乳企走了出去,成了全国性乳企巨头;有的乳企独霸一方,成了区域性乳企;有的乳企原地踏步成了地方性小乳企。

相对前二者,不少地方性乳企经历了短暂辉煌后,便苦苦挣扎直到默默消失。

在马山牛奶停产之前,6月初,北京双娃乳业有限公司申请破产重整。

双娃乳业作为北京民营百强企业洛娃集团的重要板块,成立20多年,在呼伦贝尔投资建立乳业全产业链企业,产品涵盖从婴幼儿到中老年全年龄段,如今负债20.38亿元。

地方乳企中,也不乏有鸿鹄之志者。沈阳辉山乳业用4年时间成功登陆港股,上市首日市值近400亿港元,被称为地方乳企崛起的标杆。3年后,被做空机构浑水做空,辉山乳业爆出债务问题,资金链断裂被强制退市。如今,可谓“问题”重重。

更早之前,中国第一奶粉三鹿集团,品牌价值近150亿元,跻身中国企业500强名单,从一个年销售收入亿元的企业走向破产,只用了不到一年时间。三聚氰胺事件后,国内乳制品销售几近停滞,大量地方性乳企倒闭、重组、停产。

近些年,乳制品行业元气恢复,品牌巨头开始出现,对于地方性乳企,无论是打价格战,还是在促销方面,根本不是品牌企业的对手,出现经营困难甚至酿成悲剧。

2016年5月,陕西宝鸡圣丰乳业董事长权天林,曾声称要“促使宝鸡乳品行业做强做大”,因企业经营困难无法还贷自杀身亡。

可预见,随着乳制品行业多元化发展,破产或被兼并,成了全国地方性乳企或将迎来的命运。

04 现实 巨头杀入低温奶市场

首届中国奶业新鲜峰会透露的数据显示,2019年我国有25个省份的50家乳品企业进入优质乳工程,占到规模以上乳品企业数量的60%以上,其巴氏杀菌乳年产量已达到31.7万吨。

对于主营巴氏奶的地方乳企来说,无疑是个好消息,但更残酷的现实是,巨头们也盯上了这块“肥肉”。

蒙牛、伊利、光明及恒天然、优诺、明治等国内外巨头在巴氏奶市场的深入布局,不得不令地方乳企担忧。蒙牛总裁卢敏放甚至公开表示,蒙牛的目标是做鲜奶市场“老大”。

蒙牛已经在低温奶市场经营了多年,相继投资了现代牧业、圣牧高科、富源牧业,近期还计划入股新三板挂牌乳企骏华农牧。伊利也在2005年开始对巴氏奶布局,是全国唯一拥有分布式奶源的企业。

以收购兼并完成产业布局的新希望乳业,自上市以来,旗下共有37家控股子公司、13个主要乳品品牌、15座乳制品加工厂、12个自有牧场。新希望乳业董事长席刚曾表示,“如果行业里的主要企业都在关注巴氏奶品类,说明这个品类的机会来了。”

经过多年部署,阻碍巴氏奶发展的两大痛点、奶源和冷链,巨头们布局已趋完成。

阿里入股蒙牛订奶平台“天鲜配”、君乐宝推长保质期鲜奶“悦鲜活”、伊利推出3款巴氏奶新品。

在业内人士看来,未来5-10年,巴氏奶市场会形成新的市场格局:巨头为抢占巴氏奶市场会在各地投资、收购牧场,同时进行大规模投入,逐渐产生规模成本优势。部分区域乳企将失去奶源、成本和产品等竞争优势。

一些地方性乳企,产品结构单一、市场份额较小、品牌积累不够,无竞争优势,就会面临被市场淘汰的可能。

巨头杀了进来,如果地方性乳企连投降的机会都没有,那,抗争也就无从谈起。

下载APP

下载APP