下载APP

下载APP

5G的大规模商用会催生很多细分行业的高速发展,其中确定性比较高的一个行业是光通信,从几家光通信公司发布的中报业绩预告来看,这个行业今年的景气度确定非常高,如中际旭创预告中报增长62~91%,新易盛预告增长123~147%。

前面一篇文章中我已经简单分析过新易盛的基本面,今天再分析一下天孚通信这家公司,中报预告归母净利润增长50~75%。

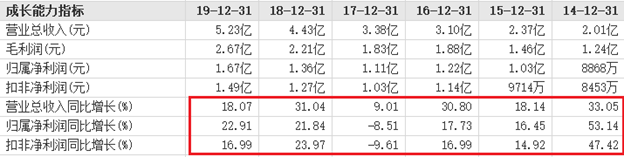

虽然天孚通信中报预告的业绩增速并没有新易盛那么高,但它的优点是业绩比较稳定,过去6年只有17年出现过负增长。

这个稳定的业绩是由其产品特点决定的,并不像新易盛那样依赖单一的光模块产品,天孚的产品更加多样化,可以为客户提供一站式的光通信解决方案。

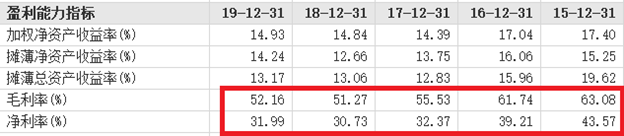

并且其毛利率和净利润都非常稳定,基本没有波动性,过去5年毛利率稳定在50%以上,净利率稳定在30%以上。

过去三年研发费用占营收比重为:10.1%/9.5%/10.7%。

另外,盈利质量也非常高,过去5年的收现比为:1.04/0.95/1.04/0.97/1.02,净现比为:1/1.26/1.1/0.99/1.06,过去几年一直没有任何有息负债,19年货币资金1.05亿,银行理财4.48亿,分红也不错,上市5年,派现融资比达到0.68,这个财务状况真的是非常优异了。

财务无忧,我们重点分析一下业务方面的情况,关键是要确定未来几年的业绩如何。

下面这段话是从年报里摘录出来的,关于公司主营业务的描述。

公司定位光通信领域先进光电子制造服务(OMS-OpticalManufacturing Service)。主要业务包括高端无源器件整体解决方案和高速光器件封装OEM解决方案,形成了七大产品解决方案的综合布局,为下游客户提供垂直整合一站式解决方案。具体包括高速率同轴器件封装解决方案,高速率BOX器件封装解决方案,AWG系列光器件无源解决方案等。公司的产品广泛应用于电信通信、数据通信、物联网等领域。

看完了是不是一脸懵?还是不知道公司到底是做啥的,我也有同感,所以我又仔细看了一下招股书和一些研报,了解了一下这个产业链的知识。

光通信产业链大致可分为“芯片->器件->模块->设备”这四大环节。其中上游的芯片、器件和下游的设备市场参与竞争者相对较少,中游的模块则由于技术门槛相对较低,参与者较多,特别是低端低速的光模块封装厂商,所以市场竞争激烈。

前面提到的新易盛和的中际旭创就属于模块这个环节,而天孚通信则属于器件环节。光器件属于精密制造,封装设备投入门槛高,往往一条产品线就涉及数千万元的投资,建立完整的产能则需要上亿元的投资。

所以,可以简单地理解为,芯片具有技术壁垒,器件具有技术及资金壁垒,而模块是基于各种器件的组合,相对来说进入门槛低一点,模块最后销售给华为、中兴这类设备制造商。

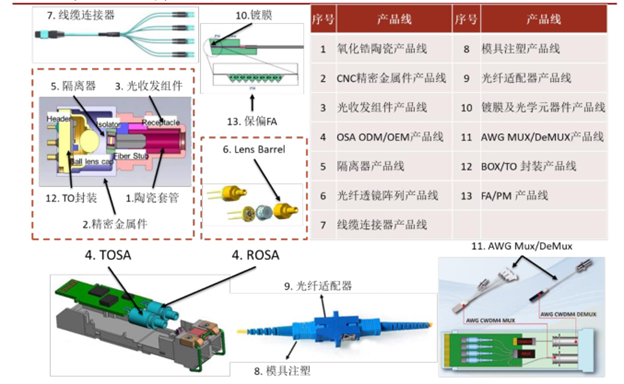

公司目前有13条产品线,下面是这13条产品线在产品中的位置。

其中,AWG、FA、BOX 是19年新拓展的产品线,AWG是阵列波导光栅,可以简单理解为一种提高光纤传输效率的器件。

2019 年公司的主要研发项目包括陶瓷插芯工艺的开发、高速光器件的研发、AWG波分复用光器件研发、芯片级冷加工工艺及产品装配工艺的开发、生产自动化研发及工艺的开发、高密度线缆连接器工艺的开发、BOX封装测试工艺开发、AWG 工艺开发、光学偏振分光棱镜研发、保偏光器件研发、光学元件镀膜开发等11 个项目。

另外,公司今年计划定增募资7.86 亿,投入到高速光引擎的规模化封装生产。同时准备收购一家以光学镀膜为核心的光学滤波片和光器件制造商北极光电,被收购方承诺2019年至2021年实现净利润分别不低于1000万元、1500万元及2000万元,将进一步丰富公司的产品线,并增厚公司的业绩。

综上,今年新增的三个产品线放量,以及外延并购,叠加行业景气度上升能确保未来两年业绩快速增长。

下载APP

下载APP