下载APP

下载APP

今年6月份以来,受持续强降雨的影响,全国累积降水量较常年同期明显偏多。

降雨多集中在长江流域,截至目前为止,有超过212条河流发生超警以上洪水,具体来看,72条河流超保,19条超历史纪录,太湖持续15天超过警戒水位。

显然,目前南方已经全面进入主汛期。

由于防汛形势变得极其严峻,因此水利部已将水灾害防御应急响应从最初的三级提升至二级。

就在7月11日晚,江西饶河鄱阳站水位突破1998年历史极值,这比预测提前了16小时。罹难之际,江西正式启动防汛一级应急响应,并进入战时状态。

一、水利工程

自古至今,洪水引发的灾害数不胜数,于是人类会通过修建水利工程设施来控制水流,从而达到防洪、泄洪的目的。另外,水利工程可用于控制和调配自然界的地表水和地下水,进行水量的调节和分配,以满足人民生活和生产对水资源的需要。

因此,从原始社会的大禹治水到运河与水运的开创再到现代三峡水利工程的建设,都在无不证实着人们对水利设施有着明显的需求。

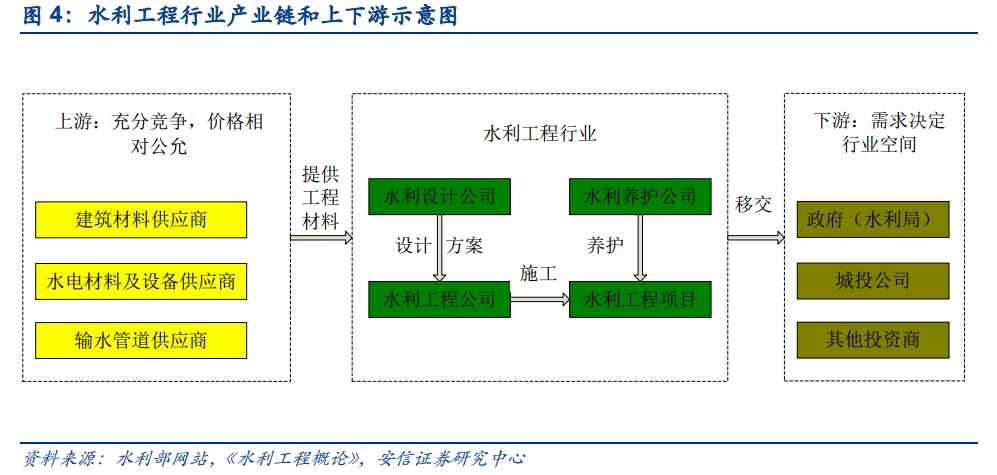

二、水利工程建设产业链

水利工程产业链包括上游原材料供应商,中游水利工程行业,下游政府部门、城投公司及其他投资商。

从产业链来看,水利工程上游主要是建筑材料供应商、水电材料和水电设备供应商、输水管道供应商。其发展、景气状况,价格波动会直接影响水利建设项目的原材料供应,水利工程成本和毛利率水平。

水利工程中游水利工程行业。水利工程项目包括了水利工程设计、水利工程施工和水利工程养护。

具体来看,水利工程设计是指为达到一定的水利目标而制定的工程方案、建筑物和实施方法以及经费预算等工作。一般由具有水利设计资质的公司承担,水利设计资质可分为甲级、乙级、丙级和丁级。

水利工程施工是按照设计提出的工程结构、数量、质量、进度及造价等要求修建水利工程,由具有水利施工资质的公司承担,水利工程总承包资质分为特级、一级、二级和三级。据了解,目前我国具有水利水电工程施工总承包特级资质的企业只有两家——中国电建和葛洲坝。

水利工程养护是指对水利工程进行养护和岁修,维持、恢复或局部改善原有工程面貌,保持工程的设计工程。

水利工程下游行业主要是政府部门、城投公司和其他投资商。其中产业政策和投资规模的变化,将影响水利工程市场规模。比如,近几年来PPP模式的出现,使得水利建设高速增长,水利工程需求旺盛。

总体而言,水利建设作为国家基建工程,具有明显的“经济外部性”,会对上下游产业有一定的拉动作用。据学术界研究结果显示:水利投资对上游水泥、钢材、工程机械等上游产业的拉动系数为1.28;对供水、水电、航运等下游产业的拉动系数为1.03;对地产、旅游等其他产业的拉动系数为1.46。

三、水利建设发展史

数千年前,我国劳动人民就致力于水旱灾害的防御,并相继建设了京杭大运河、都江堰、灵渠等一批著名的水资源利用工程,在抵御水旱灾害方面发挥了一定作用。但是19世纪后,由于帝国主义列强入侵以及连年战争,导致近代水利处于停滞状态。

1949年中华人民共和国成立后,全国集中力量进行了大规模的水利工程建设,水资源事业得到了迅速发展,其中在防洪除涝、农田灌溉、城乡供水、水土保持、水产养殖、水力发电、航运等领域都取得了巨大成就。

然而,自改革开放至2008年之前,我国水利建设发展反而相对滞后。2008年我国水利建设投资才突破1000亿元。期间,水利建设投资因“欠账”过多,同时水利工程老化失修、渗漏、崩垮现象较普遍,导致维修改造任务繁重。

2011年1月,中央“一号文件”的出台,表示今后10年全社会年均水利投入比2010年高出一倍,从此打开了水利政策红利释放的“闸门”。

2013年11月,中共中央发布《关于全面深化改革若干重大问题的决定》,明确指出允许社会资本通过特许经营参与城市基础设施投资和运营,即推广PPP(Public-Private Partnership)模式在城市基础设施领域应用。

其中,PPP政策开始与水利工程建设结合,水利工程行业迎来快速发展期。

四、水利市场现状

根据国家统计局数据,2011-2015年我国水利建设投资合计完成20343亿元,较2006-2010年水利建设投资总额增长了189%。

2010-2018年水利建设投资完成额的CAGR高达13.97%,处于高速增长状态,其中“十三五”前三年完成水利投资1.98万亿,已接近“十二五”的总量。

2019年,我国落实水利建设资金7260亿元,再创历史新高。2020年3月26日,水利部规划计划司司长石春先表示,国家确定的172项重大水利工程现已开工142项,在建规模已超过1万亿元。

五、水利行业投资机遇

受强降雨持续造成的灾害,7月13日,水利部、国家发改委等部门召开防汛抗旱和重大水利工程发布会,透露了一些重要信息,其中包括将安排150项重大水利工程,匡算总投资约为1.29万亿元,相对于2019年显得更为积极。

那么,水利工程行业接下来是否还具有投资机会?

从过去水利PPP模式带来的行业机遇来看,在享受水利投资的红利下,水利工程的估值仅用一年时间,便从历史低谷,走出快速上扬的态势,到达了第二次顶峰。同一时期,主要的水利公司的业绩也均实现了较快增长,例如在2016年,中国电建、葛洲坝、安徽水利、粤水电、围海股份等水利PPP概念股的归属于母公司股东的净利润分别同比增长29.32%、26.55%、19.45%、25.83%以及47.07%。

但是,由于当时PPP模式处于探索阶段,因此发展过程带来了某些不规范问题,比如一些地方政府将房地产等纯商业化项目拿来包装成PPP,或者对水利工程只“重建设、轻运营”倾向明显,财政承受能力论证流于形式等等,使得投资水利建设的资本也出现大幅减少。因此,在规范和清理PPP项目的过程,水利工程行业受到了一定程度上的冲击,导致估值第三次创出了历史新低。

现在,汛期推动水利工程需求大幅提升。水利工程行业是否还能够再次复制过去的走势?

中国电建(601669):水利水电绝对龙头。公司水利水电规划设计、施工管理和技术水平达到世界一流,水利电力建设一体化(规划、设计、施工等)能力和业绩位居全球第一,是中国水电行业的领军企业和享誉国际的第一品牌。公司承担国内大中型水电站80%以上的规划设计任务、65%以上的建设任务,占有全球50%以上的大中型水利水电建设市场,是中国及全球水利水电行业的领先者。

葛洲坝(600068):水利水电双寡头之一。在大江大河导截流、筑坝施工、地下工程、大型金属结构制造安装、大型机组安装等领域占据了世界技术制高点。目前水利水电业务遍及全球140多个国家和地区。

下载APP

下载APP