下载APP

下载APP

我买中海油的逻辑非常简单,疫情之下原油暴跌,而过两年原油价格一定会回归。我需要找一个其业绩和国际原油价格强关联,但是因为这次疫情原因股价受到重仓的公司。

最初考虑过纸石油,希望找一个可以长期持有的,且没有到期日的石油投资品种。最终发现纸石油的所谓的没有到期日,是通过换月实现的,换月一方面可能有升水,另外还有纸石油公司的换月费用。长期持有这个品种的话,几乎是一个稳亏的投资选择。

后来二马将目光聚焦到三桶油,三桶油中中海油明显更符合我的诉求。只有原油探测、开采业务,收入和国际油价强关联。没有中石油、中石化的炼化及加油业务。另外一个最重要的因素是中海油的桶油成本低。二马测算过,中海油一桶油的全成本约42美金。而对于中油海、中石化的全成本约50-52美金。完全没法比。

所以真要博疫情结束后,国际油价上市的投资机会,中海油是不二选择。

下面我们对于中海油做一个全面分析,一个SWOT 分析,从优势、弱点、机会、威胁四个角度,再看看中海油的投资机会。

S(Strength):优势:

1、成本优势

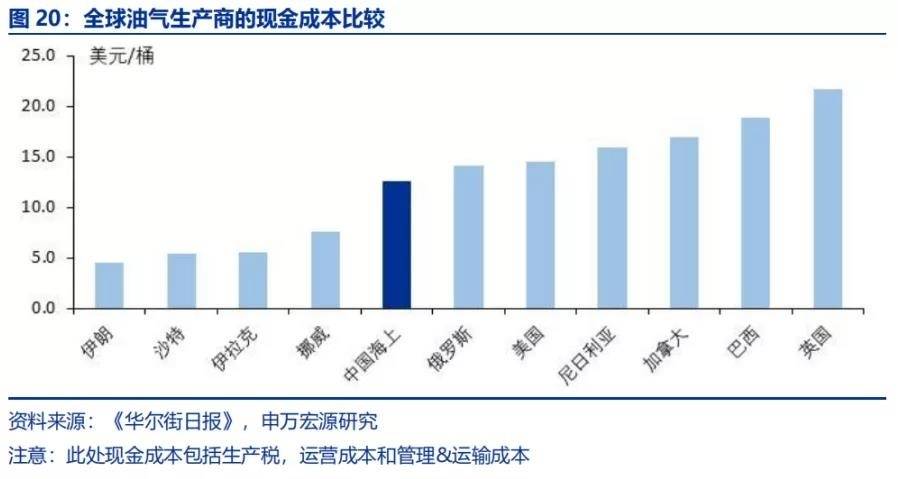

在国内碾压其他两桶油。在国际上也不差。这里有申万宏源关于国际上一些主流产油国的部分石油成本(不是全成本,但是我们可以做一个横向比较)的数据。

可以看出中海油的现金成本比不过沙特、伊朗,但是还是很有竞争力。

2、中海油人力成本低,据2019年年报数据,中海油员工数为1.87万,而中石油在职员工超过40万,同时还有负担20多万退休人员的费用。这是中海油全成本低的一个重要原因。

3、管理优势:

中海油管理如何好,我们很难去度量,这里二马还是通过一个我们非常关注的指标去度量一下。中海油桶油成本连续六年下降,现金成本从2014年的24美金/桶下降到2019年的12.9美金/桶。

W(Weakness):弱点:

1、人员数量:

目前中海油因为成立晚(1999年成立),人员负担轻,综合成本低。会不会出现随着后续持续发展,人力成本越来越高的情况。这个需要持续关注。

O(Opportunity) 机会:

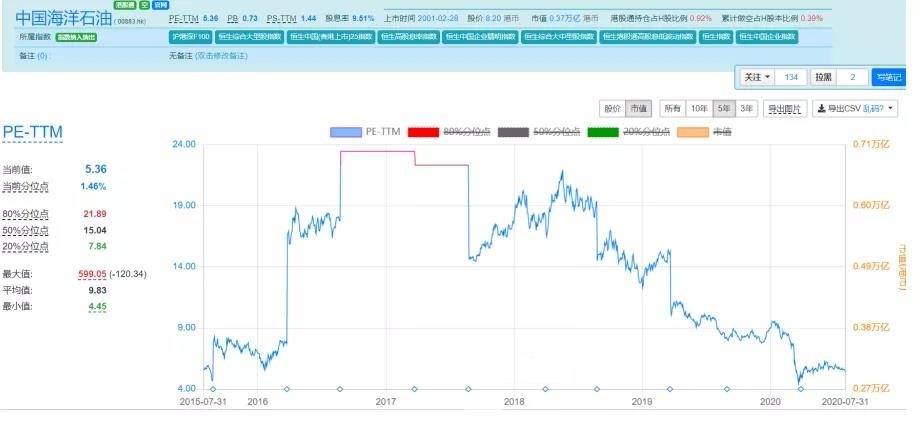

1、站在股票持有者角度,目前的股价是4年低点。

PE-TTM 百分位为1.46%,说明公司目前属于极度低估。

2、国际油价目前约40美金,很多产油国因此缩减石油开支。而开支一旦缩减,除了美国的页岩油外,其他石油很难再短期恢复供应。

中国经济受疫情影响相对要小,对于石油的需求相对稳定,中海油虽然也缩减开支以度过难关,但是预计产量还有小幅增长。2019年中海油产量为506百万桶,2020年计划生产515万桶。

中海油预计2021 产量为602百万桶,对比2019年增长约20%。一旦疫情过去,景气开始恢复性增长,我们预计布伦特油价在2021年大概率会和2019年持平。

从这个角度看,目前中海油低估值,如果到了2021年产量提升20%,每桶盈利水平恢复到2019年的情况。我们预计业绩对比2019年会有20%的增长。持有中海油,获得50%的投资收益是可以预期的。

T(Threaten) :威胁:

我们认为威胁来自于三个地方。

1、新能源汽车导致需求的减少

全球原油消费的60% 用于交通运输,占比非常高。这里面包括远洋、近海、航空、公路。其中公路运输中,新能源汽车占比会逐步提升。

目前的比例是这样的,截至2019年中国机动车有约2.5亿辆,新能源汽车为340万辆。新能源车的占比还非常低。据IEA 预测,2025年的时候,全球新能源车销量占比会达到9%,考虑到存量数据,新能源车的占比还是非常低。也就是说短期内,新能源车对于原油的需求影响还不会太大。但是长期影响会很大。

2、疫情不能在短期结束,我们刚才预测的2021年油价恢复到2019年的水平不能实现。

3、美国页岩油的冲击

由于美国页岩油复产比较快,不排除美国页岩油供应商在短期内快速加大产量,压制油价。

二马综评:

对于中海油,考虑目前的估值及未来的油价恢复后的盈利空间,我认为是一个机会,但是因为疫情的影响,什么时候估值恢复还存在较大的不确定性。持有中海油,需要相当的耐心。

下载APP

下载APP