下载APP

下载APP

迈克生物的投资逻辑:

1、好行业:IVD(体外诊断)是成长空间大、前景好的优质赛道

2、净资产收益率(ROE):多年保持在15%以上

3、概念题材:新冠疫情常态化,核酸检测风口仍在

4、创业板:20%涨跌幅,股性活,主力资金参与意向强烈

一、绩优白马股

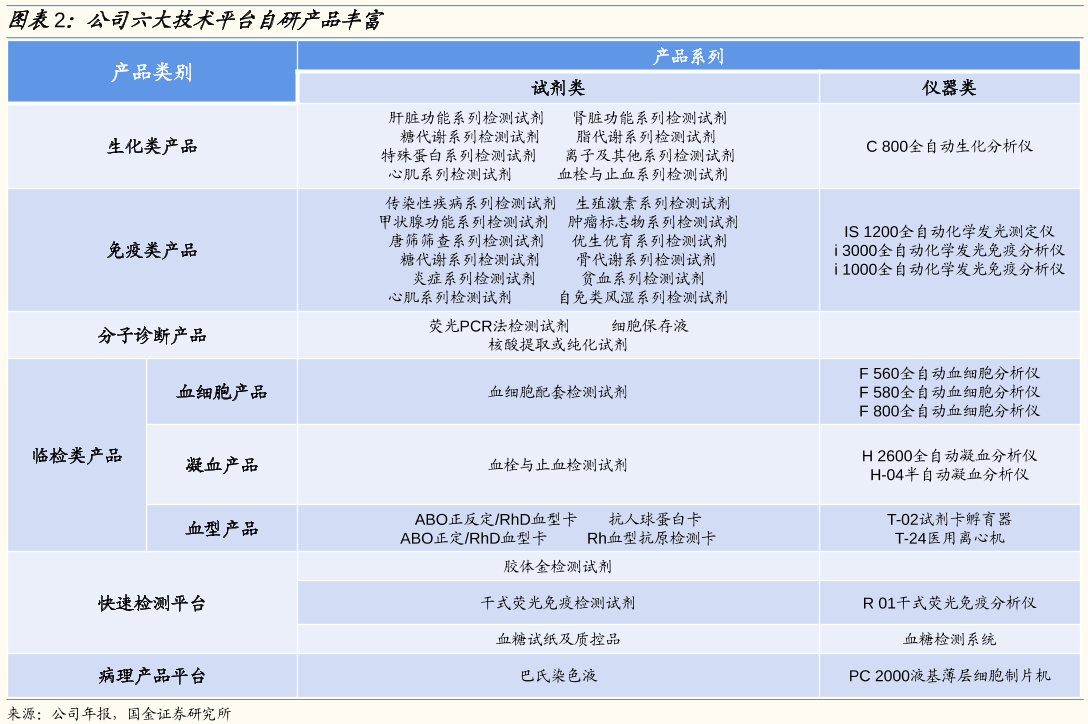

迈克生物(300463.SZ),成立于1994年,2015年5月在创业板挂牌上市,产品涵盖生化诊断、免疫诊断、POCT(即时诊断)、血液、分子诊断、病理、原材料等多个技术平台,是国内体外诊断企业中产品品种最为丰富的企业之一。

公司销售产品和提供技术服务的终端用户主要为医疗机构、第三方检测中心,其中医疗机构包括各类医院、社区医疗服务中心、乡镇卫生院、体检中心等,采用“直销+经销”的销售模式。

1、经营模式:

目前,迈克生物已完成从生物原材料、医学实验室产品到专业化服务的全产业链发展布局,并通过“自主+代理”的模式进行产品整合,满足医学实验室90%以上需求。

公司通过代理国外如日立、希森美康、碧迪、雅培、生物梅里埃等知名体外诊断品牌优势产品或与之开展战略合作等方式,提供更多产品选择和综合服务。

来源:公司官网

2、往年业绩:

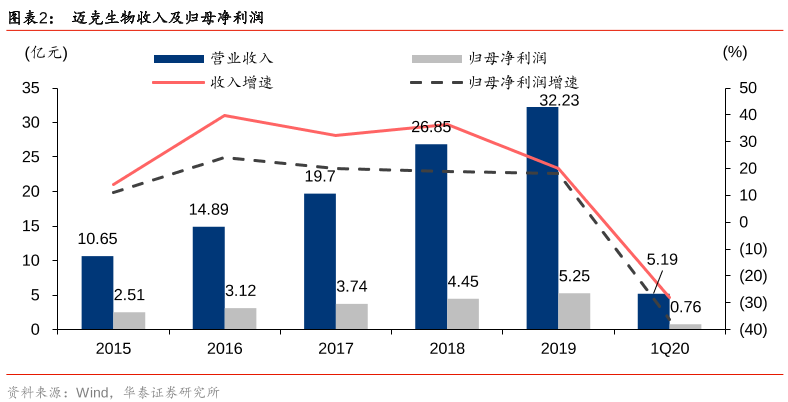

2015-2019年,公司总营收从10.65亿元增长至32.23亿元,年均复合增速为24.8%,远远高于6%的全球体外诊断市场平均增长率;净利润从2.51亿元增长至5.25亿,CAGR为16%,属于快速增长型企业。

2015-2019年,迈克生物诊断试剂销量分别为89.56万盒、109.28万盒、143.93万盒、170.35万盒、180.61万盒,四年诊断试剂销量实现翻倍。

2020年上半年,公司已获注册试剂类产品销售量107万盒,远高于上年同期。尽管营业收入略有下降(4.3%),但净利润达3.1亿元,同比增长15.16%。

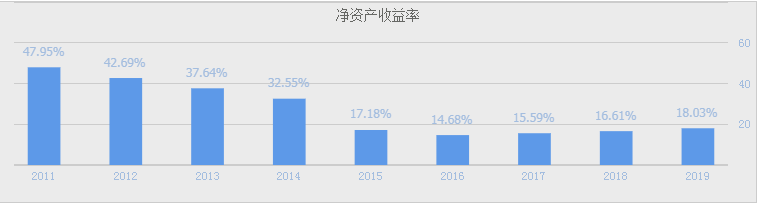

另外,迈克生物的净资产收益率(ROE)几乎连续五年大于15%以上,说明公司的经营质量非常好,可以说是“绩优白马股”。

3、产品结构:

2019年,代理产品实现营业收入19.73亿元,占比61.87%;自主产品实现收入12.16亿元,占比38.13%。而海外占比仅有0.22%。

目前,迈克生物自主产品的用户已经覆盖全国六千余家各级医院,二级和三级医院产品覆盖率分别达到35%和50%。

2020年上半年,自主产品销售收入达到6.64亿元,同比增长20.65%,占比提高到了46.4%。而代理产品销售收入同比下降19.43%至占比53.6%。

同时,上半年自主研发生产的新冠病毒核酸检测及胶体金检测产品,海外市场实现销售0.68亿元,销售覆盖68个国家和地区,报告期内新增覆盖36个国家和地区的52家经销商,为公司自主产品进入海外市场打下基础。

另外,上半年分子诊断、快速检测等板块新冠病毒检测产品呈现高增长,累计实现销售收入2.15亿元。同时,公司全自动血细胞分析仪、全自动化学发光免疫分析仪i3000及i1000的装机也快速推进,上半年装机量超过去年全年水平。

截至目前,全国330余家通过IS015189认可的实验室中,50%以上的实验室均在使用迈克生化产品。2018年末推出的高端产品全自动化学发光免疫分析仪在传染病、甲状腺功能等项目上,成为了国产替代进口产品。

二、未来成长逻辑

1、研发实力:

以自主研发为主要模式,目前已形成试剂和仪器两大研发中心,涵盖生化、免疫、临检、分子、病理、快检、IVD原材料等产品平台。

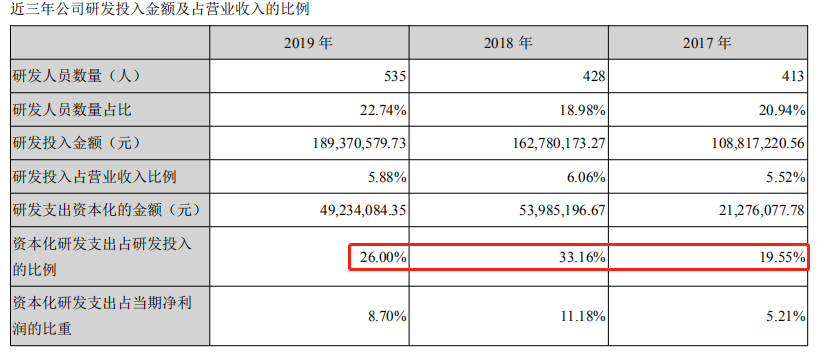

截止2019年底,迈克生物研发投入为1.9亿元,同比增长16.34%。研发投入占自产产品收入比重为15.57%。2019年研发人员为535人,较上年增长25%,研发人员占员工总数的22.74%,多年核心技术人员稳定增加,人才储备到位。

截止2020年上半年,公司在研项目达到489个,新立项目127个,新增产品18项。

目前,迈克生物自有产品已覆盖生化、免疫、分子、血液、病理、POCT等平台,涉及产品种类多达四百余种,各类大型检测仪器年产量近两千台,各类诊断试剂年产量12.64亿测试。

2、公司所处行业地位:

国内IVD企业众多,其中A股上市公司30余家,行业集中度较低,竞争较为激烈。

现阶段,我国诊断酶、抗原抗体等关键原材料研发能力较弱,对于上游关键原材料进口依赖程度高,而下游IVD企业主要以代理销售进口产品以及提供检测服务为主,中游生产制造类企业纷纷开展产业链布局,积极应对国内诊断市场竞争格局变化。

其中,表现较突出的企业有迈瑞医疗、安图生物、迈克生物、万孚生物、九强生物等竞争对手。

3、定增募资:

由于最近两年,迈克生物诊断试剂的产量均低于销量,出现供不应求状态。为此,公司在8月8日发布公告称,拟募资27.69亿元投向IVD天府产业园项目。

该项目包括血液诊断产品生产线建设项目、即时诊断产品生产线建设项目、IVD产品技术研发中心和IVD现代物流的建设,建成具有国际领先水平的具备诊断产品研发、生产、销售和运输的体外诊断全产业链基地。

除了缓解当前的产能瓶颈以外,更重要的还是做大做强公司现有主业。

上述两个生产线项目建成达产后,公司将具备年产700万盒的血液诊断产品和年产2100万盒即时诊断产品的生产能力。同时,通过建立IVD产品技术研发中心,将较大程度改善高端体外诊断产品依赖进口的局面。

三、存在的风险

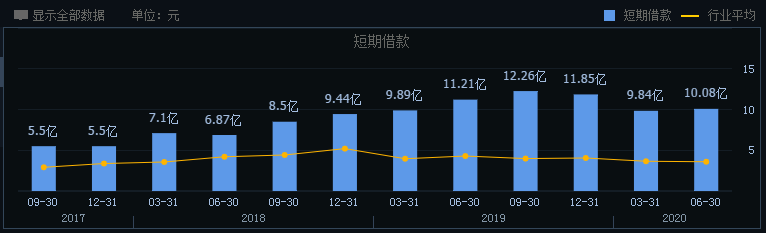

1、资产负债率高

2016-2019年,迈克生物的负债率为15.38%、27.07%、37.12%、39.46%。

主要源于公司外延式扩张等导致的短期借款和长期借款等有息负债的金额较大,截止2019年底分别为11.85亿元、2亿元。2020年上半年,短期借款减少到10.08亿元、长期借款增加到3.5亿元,整体仍然较高。

因此,投资者要多留意一下公司的负债能力,谨防现金流周转不灵的情况。

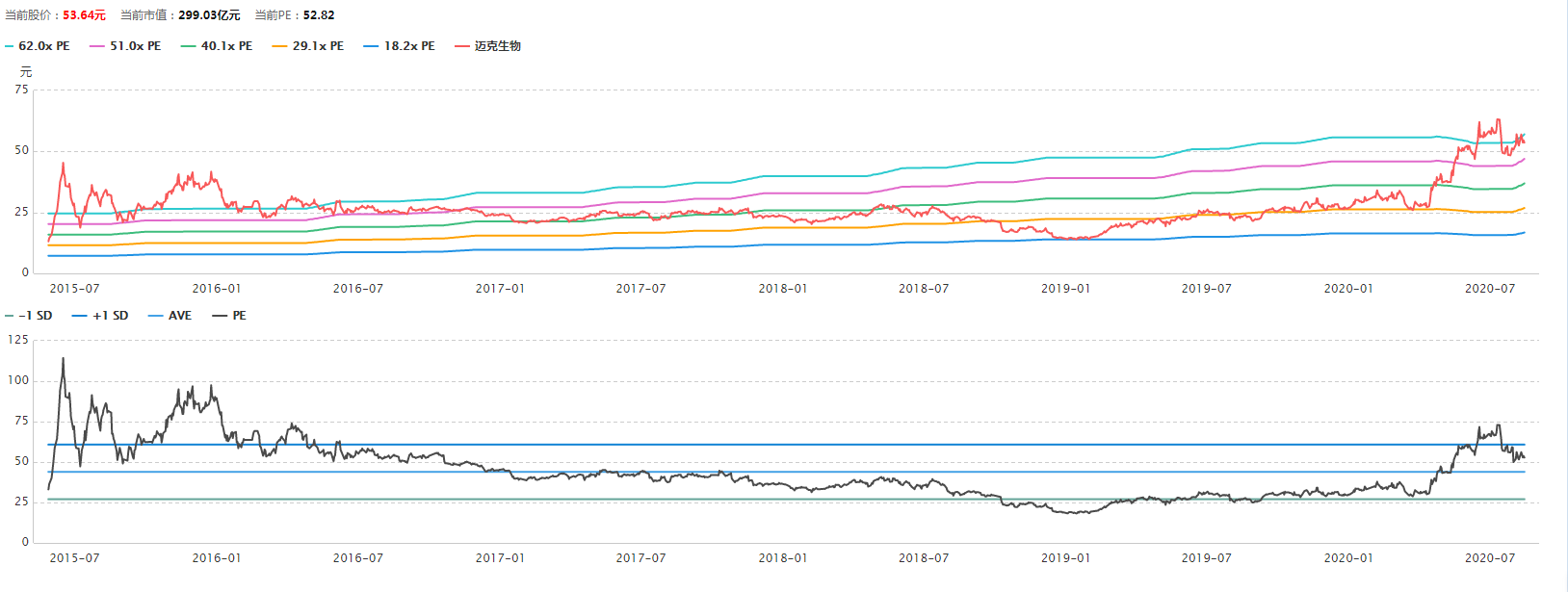

2、具有强烈的下跌回调需求

作为新冠核酸检测概念股之一,迈克生物今年以来涨幅高达100.3%,刚好实现翻倍。

截止8月14日收盘,公司总市值为300亿元,动态市盈率为52.82倍。在国内24家同行中排名14,同时纵向对比来看,目前估值都处于中等偏上水平。

可以说,迈克生物目前的估值“不算贵,但也不便宜”。

关键就在于后市公司的业绩增长情况。如果能继续保持稳健,自然会享受“成长股+核酸检测股”的估值溢价;反之,股价大跌就是理所当然的事。

综合来看,迈克生物处于发展前景好、成长空间大的体外诊断行业之中。而且,多年业绩保持着快速成长态势,加上新冠疫情仍在蔓延,拥有核酸检测产品等自主研发实力,相应产品还有增长空间。

因此,公司理应享受一定的估值溢价。尽管目前公司的估值不便宜,但也算是处于合理水平。

最重要的,还是要看未来的确定性有多高。投资者需要观察迈克生物在新冠检测产品以及生化诊断、免疫诊断等主业产品的销售情况,以及业绩增长能否降低负债率。

最后,总的来说迈克生物是一家值得重点关注的公司。后市股价仍有一定的上升空间,但短期内仍要注意下跌回调的风险,不宜重仓操作。

下载APP

下载APP