下载APP

下载APP

导语:

2020年8月18日,中华人民共和国商务部发布2020年第34号公告,决定自即日起对原产于澳大利亚的进口相关葡萄酒进行反倾销立案调查。

时隔两周,即8月31日,商务部再度发布公告,决定自即日起对原产于澳大利亚的进口相关葡萄酒进行反补贴立案调查。

一旦反倾销、反补贴调查被实锤,将对澳大利亚葡萄酒在中国市场表现产生较大影响,整个国内葡萄酒行业的竞争格局也将随之变化。

受信息刺激影响,8月19日开始莫高股份、通葡股份、张裕等国产葡萄酒概念股相继涨停。

作为国内葡萄酒龙头张裕,其投资价值和机会是否已经显现?

一、百年张裕,遇上中年危机

张裕公司创建于1892年,由中国近代爱国侨领张弼士先生在中国山东烟台创办,由此揭开了中国工业化酿造葡萄酒的序幕。张裕,货真价实的百年企业。

一直以来,张裕和茅台代表了中国酒的两大门面。

鲜为人知的是,1949年新中国举行了首次国宴,而最早出现在国宴上的却并非白酒而是葡萄酒。张裕则是那个年代唯一出现在国宴场合的国产葡萄酒,从那时起,国家级宴会搭配张裕葡萄酒就成为了一项约定俗成的惯例。由此也奠定了国宴用酒“白茅台,红张裕”的双雄地位。1997年和2000年,张裕B股和A股先后成功发行上市,一度成为资本市场中的牛股。2010年,张裕A股价创出125.48元的历史最高价位,与茅台比肩。

在国产葡萄酒行业,张裕和茅台在白酒界一样,绝对是老大哥般的存在。

2019年,茅台800多亿的营收,400多亿的利润,在白酒行业的比重,营收占了1成多,利润占了3成多。而张裕在国产葡萄酒行业的比重比茅台在白酒行业的比重还大,营收占35%,利润占比例更大。

不过,随着进口酒抢食国内市场,以及国内中低价位葡萄酒市场的竞争激烈,一时间国内整个葡萄酒行业陷入了阵痛期,作为行业老大,张裕必然首当其冲。

腹背受敌的张裕,这些年似乎陷入了中年危机!

二、中报业绩承压,海外业务稳定

这次新冠疫情发生在春节前夕,这是葡萄酒消费高峰,在全年销量中占比最大,甚至个别城市可占4成。疫情期间,消费场景冰封,几乎所有的社交都暂停了,酒店、商场和酒行的销量大幅下降。

从数据上看,2020年上半年,11家上市、挂牌葡萄酒企总营收约为21.47亿元,净利润约为1.51亿元。半年报显示,张裕实现营业收入14.02亿元,在这11家企业总营收中占比65.29%;净利润为3.07亿元,为11家酒企总利润的二倍之多。

纵观国内上市及挂牌葡萄酒企,张裕仍一家独大,营业收入占比超半数,净利润甚至高于11家酒企总利润。

尽管海外子公司所在的法国、西班牙、智利等国疫情普遍严重,但部分子公司上半年净利润还是同比递增的。

半年报显示,张裕国外业务收入2.18亿元,仅比上年同期减少4.18%,而毛利率比去年同期增加3.10%。目前,海外业务占张裕A总营收的15.55%。

国外布局的子公司业绩稳定,成为公司经营业绩的“压舱石”!

三、竞争格局将变,投资价值若隐若现

8月18日、8月31日,商务部连发两个公告对原产澳大利亚的进口装2升以下容器的葡萄酒进行反倾销、反补贴调查,调查的主要原因是澳洲葡萄酒通过补贴低价竞争,对国内葡萄酒产业造成冲击和影响。

根据《中华人民共和国葡萄酒产业反倾销调查申请书》,认为澳洲葡萄酒进口价格自2015年至今一直呈下降趋势与澳洲政府的补贴关联巨大。根据计算,澳大利亚葡萄酒出口到中国的到岸价格为6723美元/千升,正常价值应为20031美元/千升,倾销幅度为202.70%,足以对国内葡萄酒产业造成冲击。

根据《中华人民共和国反倾销条例》,若终裁确定倾销成立且认定澳洲葡萄酒的倾销幅度为申请书中计算的202.70%,则可以征收反倾销税,纳税人为倾销进口产品的进口经营者。

那么,澳大利亚葡萄酒在中国市场到底占有多大的份额?

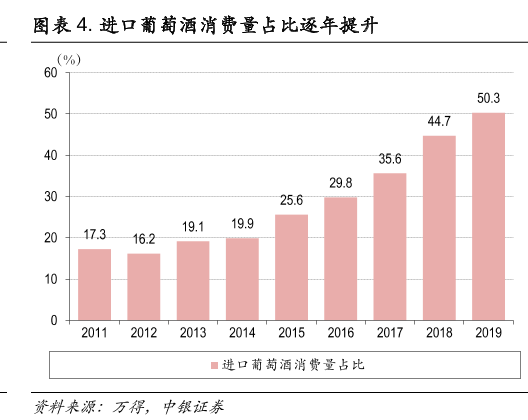

2019年瓶装酒进口来源地前10的国家占进口总额的96%,其中澳大利亚、法国、智利分别排名前三,进口额占比为23%、17.9%、7.6%。考虑到2019年进口葡萄酒消费量占比50%左右,由此推算,在国内,澳大利亚进口的葡萄酒消费量占比在11.5%左右。

细心的小伙伴应该发现了,这次对原产澳大利亚的葡萄酒进行反倾销、反补贴调查,主要针对进口装2升以下容器的葡萄酒。

那么问题又来了,进口装2升以下容器的葡萄酒又占澳大利亚进口总量的多少比例呢?

随着中国消费者对葡萄酒认知增强,瓶装酒进口比例不断提高,大包装进口至国内分装的模式逐渐被取代。现在澳大利亚的进口葡萄酒基本上都是2升以下。

如果调查结果一旦认定倾销和补贴,将重塑国内葡萄酒行业竞争环境,一方面澳大利亚进口葡萄酒低价竞争的优势被削弱,另一方面它进入中国市场的难度也必将加大。

可能有人看完结论有点蒙,该怎么来理解呢?

这个涉及行业竞争格局方面的知识,我尽量用通俗易懂的语言来解释一下。

任何一个行业,竞争者增加势必降低行业集中度。

比如,同样是钢铁行业,为什么美国的钢铁业特别赚钱,中国的钢铁行业就竞争激烈,在生存线上挣扎呢?

那是因为美国的钢铁行业只有三四家公司,所以他们过得很舒服。而中国的钢铁行业有几十家大企业,竞争太激烈。

而葡萄酒行业,随着中国和相关国家签订自由贸易协定,葡萄酒关税不断降低,整个行业进来了大量竞争者,他们以低成本的优势冲击着国内葡萄酒企业,这也是过去5年,国内葡萄酒企业的表现不尽如人意的主要原因。

比如2005年,中国和智利签订自由贸易协定,规定葡萄酒关税在10年内逐渐由14%降低至0。

同年,中澳自贸协定签订,对于起泡酒以及小于2L容器的进口葡萄酒,关税将由14%逐年降低,直至2019年降为零关税。

税收优惠政策为进口酒提供了便利,但同时国内市场也被进口酒抢占了较多市场份额。

目前,国内消费者对葡萄酒正处于认知上升期。

数据显示,目前我国成年人人均葡萄酒年消费量只有0.92升,对比啤酒26.9升、白酒5.61升的水平,未来仍有巨大上升空间,可谓“朝阳产业”。

其次,葡萄酒作为更加健康、时尚和国际化的品类,更容易受到主流年轻消费群体的青睐,未来发展机遇也更为广阔。

国内龙头酒企若能做好消费者教育及引领工作,存在逆袭的可能性!

四、数字化转型,拥抱趋势

7月30日,“张裕&腾讯区块链合作项目启动仪式”在烟台张裕公司举办。张裕与腾讯将借助区块链溯源平台为每瓶葡萄酒签发溯源证书,证书记录在区块链上,作为产品唯一的“数字身份证”,消费者可以通过区块链对证书和溯源信息进行真实性核验。

7月31日,张裕在上海北外滩设立了张裕全球数字化营销中心。此外,张裕的产品已经覆盖了天猫、京东、苏宁等14个购物平台。

同时,打通“张裕品质生活+”会员小程序,增加对用户的理解,增强用户的粘性和互动,进一步了解消费者画像,进行精准营销。每一瓶酒后面加印3个二维码,分别为防窜货、防伪、扫码加入会员。消费者扫码即可了解张裕所有产品,直接下单。

我觉得验真和防伪点到了消费者的痛点。国内消费者总有一种偏见,认为葡萄酒是国外的好,殊不知大多数消费者对葡萄酒的知识知之甚少,只是满足自己对酒精的上隐需要,君不见国人喝葡萄酒是大口大口的豪饮,带来的后果就是面对水特别深的进口葡萄酒,往往是花了大价钱,买到了劣质的葡萄酒。

消除信息不对称,满足消费者的痛点,为用户去提供他们喜欢的产品,把最好的服务直接提供给消费者。在整个酒业,张裕都算走在了前列。

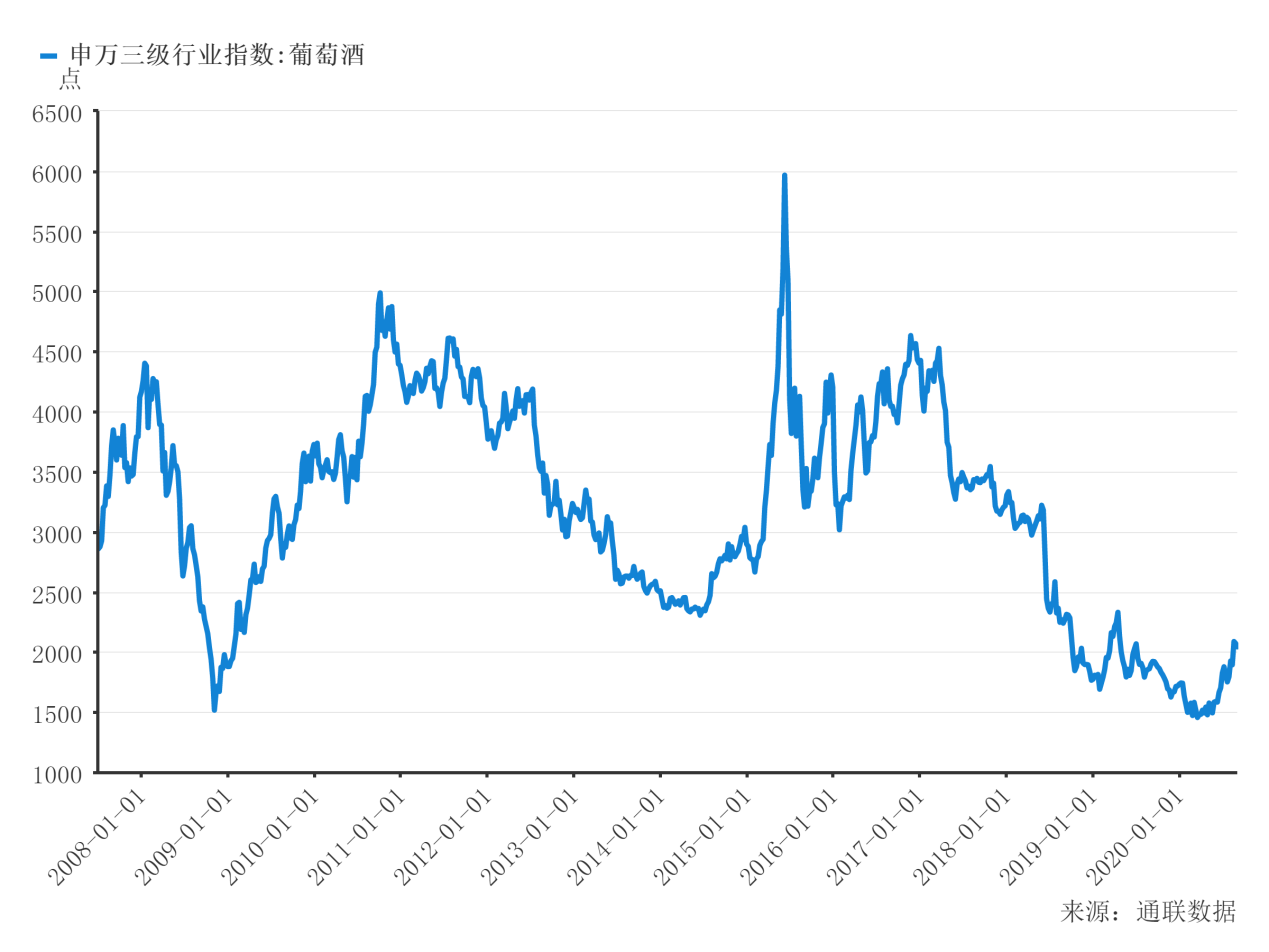

五、行业拐点临近,期待凤凰涅槃

葡萄酒行业到了谷底,葡萄酒行业指数也可以验证。

目前,指数处于历史低位,且有向好趋势。

著名的定位理论提出,不管企业有多优质的商品,多悠久的品牌,最终的购买决定,都是由顾客的心智做出的。

如果说喝白酒的人都知道茅台,那么喝葡萄酒的一定知道张裕。但凡提到葡萄酒,国人脱口而出的就是张裕,其他品牌难以撼动。

对于国内葡萄酒行业来说,张裕在消费者心中已经建立起中国葡萄酒第一品牌的心智地位。

在行业迎来拐点之际,密切关注行业龙头张裕的渠道改造效果和营销推广情况,能否凤凰涅槃,让我们拭目以待!

张裕,一家值得长期密切关注的公司!

下载APP

下载APP