下载APP

下载APP

今年有疫情,但是现在牛市氛围相对浓厚。

为什么我不说现在是牛市呢?

因为牛市都是事后才知道的,身在局中反而不好判断。

现在消费、医疗、科技等板块估值没有最高只有更高,有些票说疯狂也不为过。

要说股市的疯狂,其实从股票诞生开始,就一直没有中断过,今天咱们就来讲讲股票的起源。

关于股票的起源,可能很多小伙伴都听过,如果听过的就当温故而知新,没有听过的可要竖起耳朵认真听哦。

1602年,荷兰出现了世界上最早买卖股票的市场。因为荷兰海上贸易发达,刺激大量的资本投入,因而产生了股票发行与交易的需求。

第一个股份有限公司是荷兰的东印度公司。因为当时还没有完备的股票流通市场,更没有独立的股票交易所,所以只能靠本地的商人们零星地进行股票买卖中介,股票交易也只能在阿姆斯特丹的综合交易所里与调味品、谷物等商品混和在一起交易。

十七世纪后半叶,经济中心转移到了英国。在伦敦最古老的交易所--皇家交易所之中,与商品交易混在一起进行买卖交易的有俄罗斯公司、东印度公司等公司的股票。由于买卖交易活跃,所以在皇家交易所进行股票买卖的交易商独立出来,在市内的咖啡馆里进行买卖。

1773年,在伦敦柴思胡同的约那森咖啡馆中,股票经济商正式组织了第一个证券交易所,即当今伦敦交易所的前身,这就是现代证券市场的原型。

“南海泡沫事件”是英国证券市场发展史上最重要的事件之一。南海公司成立于1711年,其经营策略主要是通过与政府交易以换取经营特权并以此谋取暴利。

当时,英国政府最烦心的一件事就是还债。打完英法战争之后,英国政府债台高筑。

这个时候就有人想出了办法,让南海公司来搞一次债转股的金融创新。那他们的这个债转股是怎么搞的呢?南海公司把英国政府900多万的债务全部接收下来转成股权,这样一来,英国国债的债权人就变成了南海公司的股东,由南海公司负责向股东支付股息。

通过这么一个债转股的金融创新,把英国政府从债务的枷锁里面给解放出来了。等于把这种债权关系转成了风险共担、利益共享的股权关系。

作为回报,英国政府对南海公司经营的酒、醋、烟草等商品实行永久性退税政策,并给予对南海(即南美洲)的贸易垄断权。

1719年,英国政府允许中奖债券与南海公司股票进行转换。不久传来一个好消息,该消息称与西班牙的战事即将结束,因而往来南美洲的贸易通道将畅通无阻。

据说,墨西哥人正在等待机会挖空自己的金矿,以换取充足的英国棉花和羊毛制品。加之公众对股价上扬的预期,促进了债券向股票的转换,进而又带动股价的上升。

次年,南海公司承诺接收全部国债,作为交易条件,政府逐年向公司偿还。为了刺激股票的发行,南海公司允许投资者以分期付款的方式购买新股票。

由于政府和南海公司的利益被绑定在了一起,很多人就开始利用政府信用的背书来对南海公司的股票进行概念炒作。

当英国下议院通过接受南海公司交易的议案后,南海公司的股票立即从每股129英镑跳升到160英镑;而当上议院也通过议案时,股票价格又涨到每股390英镑。

投资者趋之若鹜,其中包括半数以上的参议员,就连国王也禁不住诱惑,认购了10万英镑的股票。由于购买踊跃,股票供不应求,因而价格狂飙,到7月,每股又狂飙到1000英镑以上,半年涨幅高达700%。

18世纪初的1000多英镑,是什么概念呢?

粗率估算一下,相当于现在的30万英镑。

整个英国一下子就为之疯狂了。当时,南海公司就达到了一股难求的地步。大量的资金涌到市场上,想买南海公司的股票,买不到,资金就开始往其它的股份公司流,只要是股份公司的概念,只要是股票,就会有人追逐、炒作。整个英国的资产就迅速地金融化和泡沫化。

这个时候,本来是南海公司自己吹的泡泡,结果演变成了整个英国的资产泡沫。一时间,股票价格暴涨,平均涨幅超过5倍。够疯狂的吧!

然而当时这些公司的真实业绩与人们期待的投资回报相去甚远,公司股票的市场价格与上市公司实际经营前景完全脱节。政府这个时候也担心,这样下去会让国家的经济彻底泡沫化。

所以,在1720年6月,就通过了《泡沫法案》,即“取缔投机行为和诈骗团体法”,对这种遍地开花的股份公司进行了严厉的整顿。其中有一条,规定成立股份公司需要得到王室的特许权。

那这一条意味着什么?

就是意味着当时市面上很多没有拿到特许权的股份公司,一夜之间就变成了非法。一个非法的公司股票当然是一钱不值了,股民自然也就血本无归了。

好了,这个监管的初衷,本来是要对股市进行治理整顿。但是,监管者没有想到的是,就像我们前面说的,金融市场是预期驱动的,是有传染性的。那些突然变得非法的公司的股东会怎么办呢?肯定是拼命地抛售股票,踩踏出逃啊。

这样一来,市场的悲观情绪就像瘟疫一样开始蔓延,一下子变得不可收拾。同样地,就影响到了本来政府要保护的南海公司。

从7月份起,南海公司的那个泡泡一下子就被这种情绪轻易地刺破了,股价就呈现出雪崩式的下滑,几个月时间,从一千多英镑跌到不足100英镑。“南海泡沫”由此破灭。

我们熟悉的科学家牛顿当时把自己的后半生的积蓄全部给搭进去了,他惊呼道:

我可以计算天体的运动,却算不出人们的疯狂程度。

讲完国外股票的起源,咱们再来聊聊国内股票的发展。

上个世纪80年代,随着国民经济发展对社会资金的巨大需求,国家开始了股份制改革试点工作,并率先在上海、深圳等地展开。改革开放后国内第一只股票--上海飞乐音响于1984年11月诞生。

1986年9月26日,新中国第一家代理和转让股票的证券公司--中国工商银行上海信托投资公司静安证券业务部宣告营业,从此恢复了我国中断了30多年的证券交易业务,开始上海股票的柜台交易。

1990年,国务院批复上海浦东新区开发政策,同意在上海设立证券交易所。同年11月,上海证券交易所经国务院授权,人民银行批准,正式宣告成立。

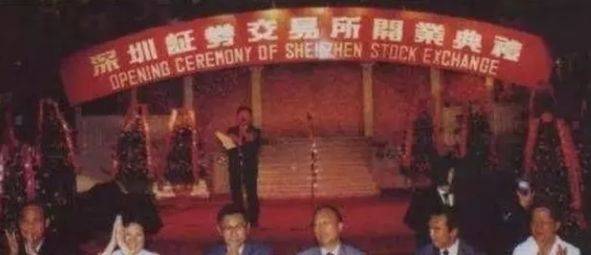

第二年,即1991年4月,深圳证券交易所得到批准正式成立。沪深交易所成立后,本地发行的股票开始进场交易,这就是所谓的上海“老八股”和深圳“老五股”。之后国内其它地方发行的公司股票开始陆续在沪深两个证券交易所上市交易,国内证券交易开始逐步规范化。

中国股市发展历程较为短暂,但国人赌性之大在股市里体现的淋漓尽致。考虑到很多小伙伴入市时间不长,我就拿离现在比较近的2015年股灾来说吧。

2014年8月到2015年6月在融资交易和场外配资的野蛮推动下上证综指从 2200 点附近一路疯涨至5178.19点,涨幅超过 130%,创业板指数涨幅超过 200%,这其中剔除银行等行业股票中国A股市场整体估值水平达到51倍,创业板更达到 142 倍之多。

据估算期间场外配资存量规模约1.7万亿至2万亿左右。在这天量资金的推动下,2015年上半年中国A股均成交量达1.14 万亿元。

而随着2015年6月12日证监会下发了《关于加强证券公司信息系统外部接入管理的通知》,要求证券公司对信息系统外部接入管理开展自查,全面梳理外部接入情况及业务开展情况。

证监会再次重申:

“各证券公司不得通过网上证券交易接口为任何机构和个人开展场外配资活动、非法证券业务提供便利”。

证监会严查场外配资引发市场急速下跌,2015年6月至7月8日,上证综指急跌 32% ,市场陷入配资账户平仓股价暴跌,高杠杆账户被平股价再次暴跌,次高杠杆账户被平仓股价继续暴跌……这样的恶性循环中,而一般投资者也很快认识到这一危机,也开始紧急撤资,市场流动性枯竭导致指数暴跌。

2015年8月下旬,随着美国加息预期、人民币贬值等国际形势刺激下,中国股市进一步急速下跌,上市公司股权质押平仓风险越演越烈,A股市场风声鹤唳,市场流动性进一步枯竭。

8月18日至8月26日上证综指从4006点跌至2850点,暴跌1156点,跌幅达 29%,而创业板指数由2721点跌至1842点,暴跌879点,跌幅达32%。

可以说本次股市的巨幅震荡是杠杆资金的过度、无序使用推动了牛市,中国A股市场融资余额占市场比重最高达3%,加上场外配资资金,杠杆资金占市场比重高达9%,远高同时期国际市场的比值。

股市的疯狂一旦大大脱离经济的基本面,注定难以持续,一有风吹草动,便全线溃败。

而且股市中的人投机心态过盛,追涨卖跌全凭感觉,风雨将至仍火中取栗,随着股市的溃败也难免悲惨收场。

下载APP

下载APP