下载APP

下载APP

二、公司运营模式(如何采购、如何制作,如何销售)

2.1采购模式

2.2制作模式

我们提供一体化服务,满足生物制剂行业的发现、开发及生产外包需求。根据弗若斯特沙利文报告,我们是世界上唯一的开放式生物制剂技术平台,提供端到端解决方案,我们的服务涵盖生物制剂发展过程中从药品发现到商业化生产的所有阶段。我们的服务范围广泛,让我们能从药物发现项目早期为客户提供服务,可显著提高客户忠诚度并使我们能建立丰富的项目储备。我们强大的技术实力及开放式技术平台,亦使我们的客户于开发过程中的任何阶段启动一个项目。根据客户需求定制服务。

2.3销售模式

本集团采取多渠道方式实现营销目标。营销计划的目标是提升本集团的品牌知名度及推广其开放式技术平台,与市场交流本集团的关键技术、营运和业务策略以影响现有及潜在客户,使其发展成可与本集团进行积极双向沟通的客户以达到其整体业务增长目标。多渠道营销方式涉及在多种全球行业贸易会议上进行技术及销售推广。包括公司新闻稿、广告及社交媒体,以推广其多个技术。

主要以按服务收费基准就所提供服务赚取收入。

根据按服务收费(或FFS)模式,我们一般按照合约或工作订单列明的预先约定付款时间表收取付款。付款时间表订明我们按要求在合约或工作订单工作范围内的各发现、开发或生产步骤所提供服务的服务费。我们根据完成有关步骤所需服务的范围、所需服务的估计成本及开支、完成有关发现、开发或生产步骤所分配的时间、竞争对手就同类服务的收费水平等,确定各个发现、开发或生产步骤的收费水平。我们按FFS模式订立的服务合约及工作订单一般包含详细的安排,订明完成各个步骤的标准及所需的预计时间以及相应的款项。

透过实施「跟随药物分子发展阶段扩大业务」策略,我们能够管理综合项目的整体盈利能力而非任何给定的个别生物制剂开发阶段的盈利能力。例如,就相对较可能进入临床试验及最终商业化(如在研生物仿制药物)的在研生物制剂药物而言,鉴于后期阶段更多的潜在收益(以服务费以及潜在里程碑及销售分成费的形式),我们可于药物发现阶段及/或临床前开发阶段收取较低费用。另一方面,就失败可能性较高的在研生物制剂药物(如从未在人体上试验的在研新型生物制剂药物),我们可于药物发现阶段及/或临床前开发阶段选择收取较高的费用。我们于磋商客户合约时亦考虑其他因素,如项目性质及客户对我们的依赖性。例如,对于缺乏内部能力及严重依赖我们综合平台及专有技术的客户而言,我们或能够磋商较高服务费,甚至收取里程碑费及销售分成费。里程碑及销售分成费架构用以规管我们服务费安排的FFS收费模式及FTE收费模式构成我们服务合约项下费用安排的基础。根据FFS服务合约,除服务费外,我们有时能凭借我们的综合生物制剂技术平台及专利技术,以里程碑费及销售分成费方式收取额外费用。因此,对于委聘我们进行多阶段生物制剂开发过程并要求我们使用我们专利技术的客户,我们会在与其订立的FFS服务合约中加入一项里程碑费架构及一项销售分成费架构。里程碑费架构允许我们在服务费之外就达到的每个预设里程碑收取一项里程碑费(通常介于人民币0.5百万元至人民币50百万元),里程碑通常为生物制剂开发过程中的某个关键节点,如签署服务合约、完成某个重要发现、开发或生产步骤或成功完成某项监管备案。我们于二零一五年收到首笔里程碑费。我们于二零一五年从一个FFS模式项目收到里程碑费人民币6.3百万元,于二零一六年从10个FFS模式项目收到里程碑费人民币115.5百万元。销售分成费架构允许我们在服务费之外收取通常为有关生物制剂产品销售收益(扣除税项)最多8%的金额,收费期介于5至15年,条件是该产品成功商业化。截至最后实际可行日期,我们尚未自销售分成费架构产生任何收益,原因我们并无拥有销售分成费架构的项目进展至商业化。有偿服务(FFS)模式是我们的默认收费模式。截至二零一四年、二零一五年及二零一六年十二月三十一日止年度,自FFS模式服务合约及工作订单收取的费用分别占我们收益的97.2%、95.4%及96.4%,为我们提供强劲而稳定的现金流。我们于往绩记录期的大部分主要项目设有FFS模式,部分项目亦纳入里程碑费架构及销售分成费架构。我们亦按全时当量(或FTE)模式赚取收入。根据FTE模式,我们为客户项目指派僱员,按每段时间每名FTE僱员的固定费率收费。我们根据完成项目所需要的科学家人数及时间等确定服务费金额。FTE合约的年期可长达5至10年,并可逐年检阅。根据部分长期FTE合约,我们获允许调整每段时间每名FTE僱员的服务费率。仅当一名客户要求我们就其项目指派一个科学家团队并强烈倾向于采用FTE模式或一个项目的工作范围使我们难以估计成本及使用FFS模式时,我们方会采取该收费模式。截至二零一四年、二零一五年及二零一六年十二月三十一日止年度,自FTE模式服务合约收取的费用分别占我们收益的2.8%、4.6%及3.6%。

三、公司财务分析(近三年业绩情况,近期年报季报解读,产品/服务结构营收和净利润占比,毛利润率和净利润率情况,贡献区域情况,相应产能情况)

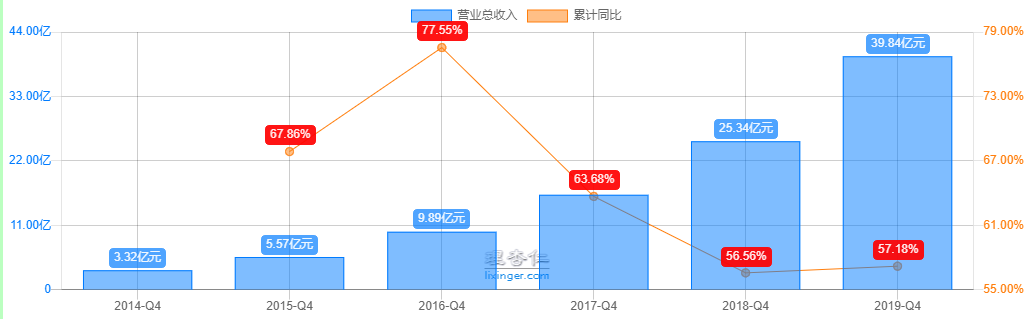

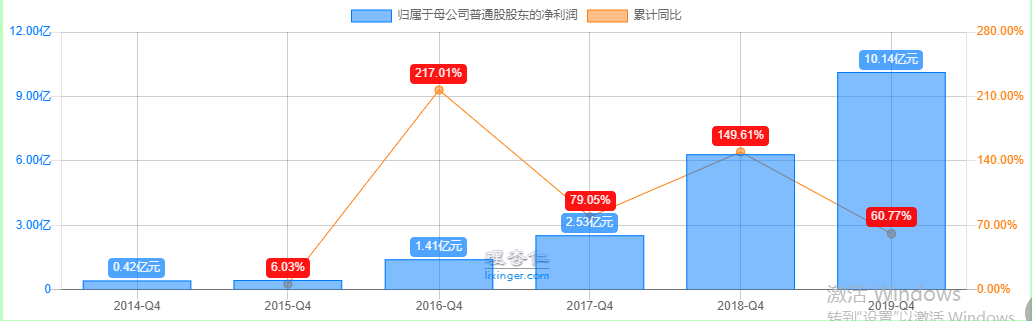

3.1近三年业绩情况

营收年复合增长60%。

利润年复合增长84%。

3.2近期年报季报解读

2019年报:

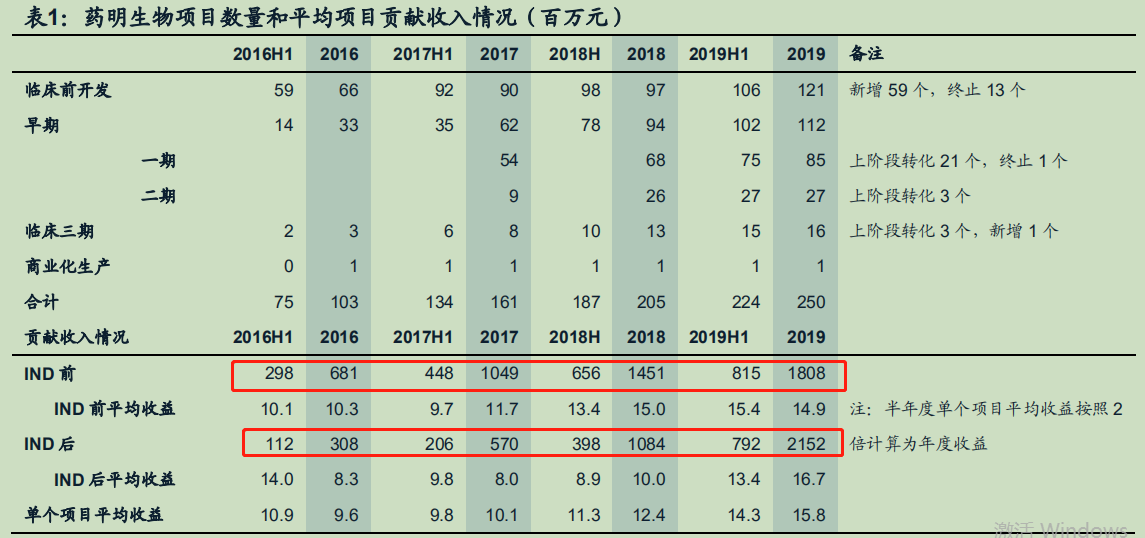

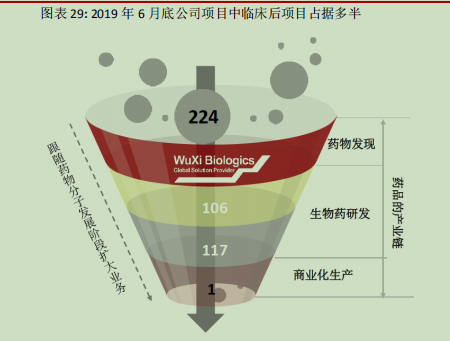

综合项目数由去年同期的205个,增长22.0%至二零一九年十二月三十一日的250个。

‧临床前项目数由去年同期的97个,增长24.7%至二零一九年十二月三十一日的121个。

‧早期(第I及II期)临床开发项目数由去年同期的94个,增长19.1%至二零一九年十二月三十一日的112个(其中I期项目85个、II期项目27个)。

‧后期(第III期)临床开发项目数由去年同期的13个,增长23.1%至二零一九年十二月三十一日的16个。

‧本集团成功将更多项目从IND前阶段进展至IND后阶段:于报告期内,21个项目已由临床前开发阶段进入早期临床开发阶段。

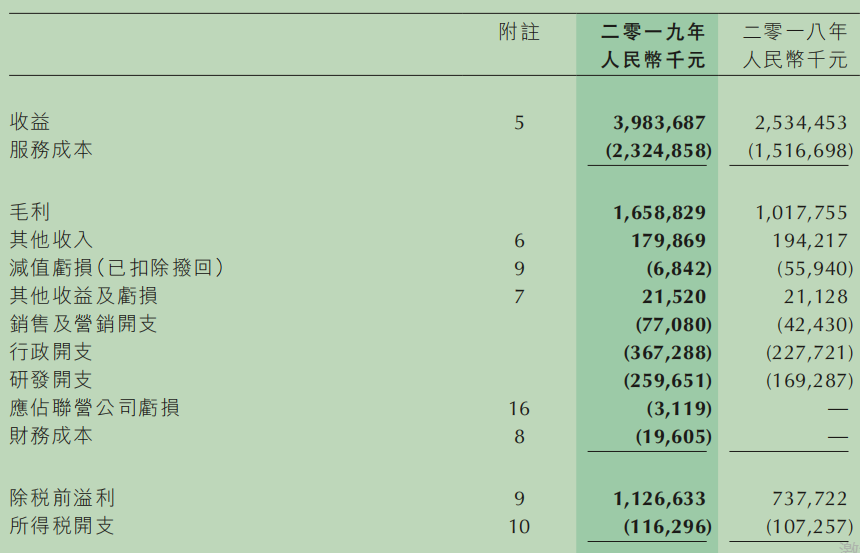

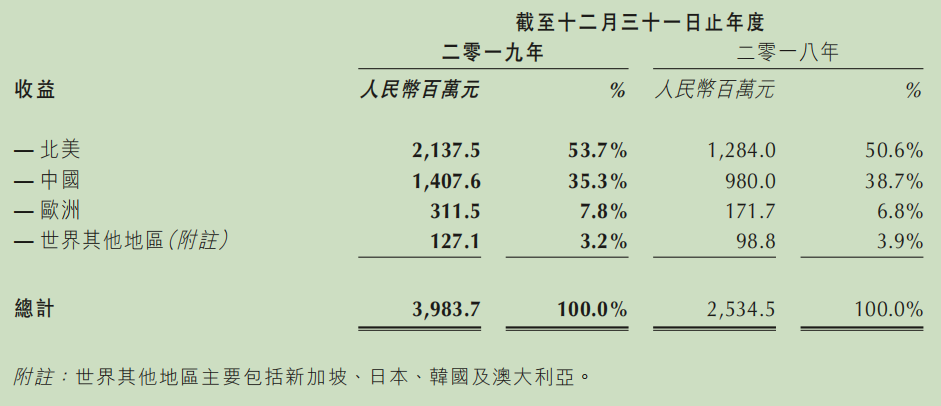

截至二零一九年十二月三十一日止年度本集团的收益同比增长57.2%,达人民币3,983.7百万元,同时本集团的毛利亦同比增加63.0%至人民币1,658.8百万元。其中IND前收入18.08亿元,增长24.6%,IND后收入21.52亿元,大增98.6%。

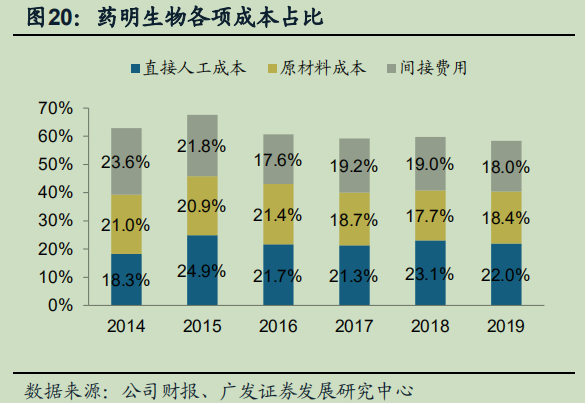

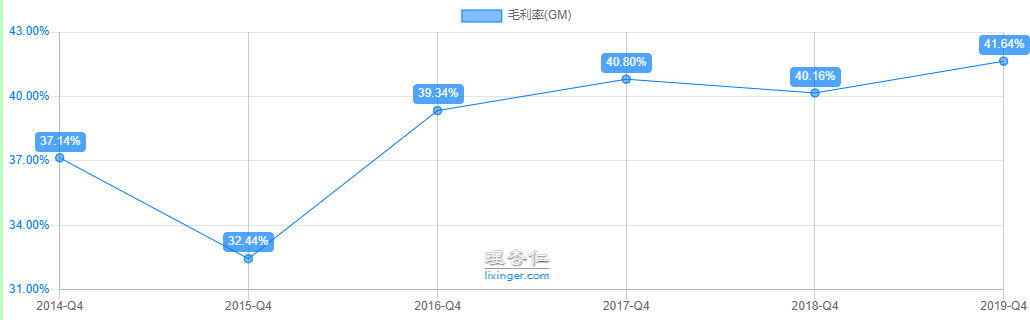

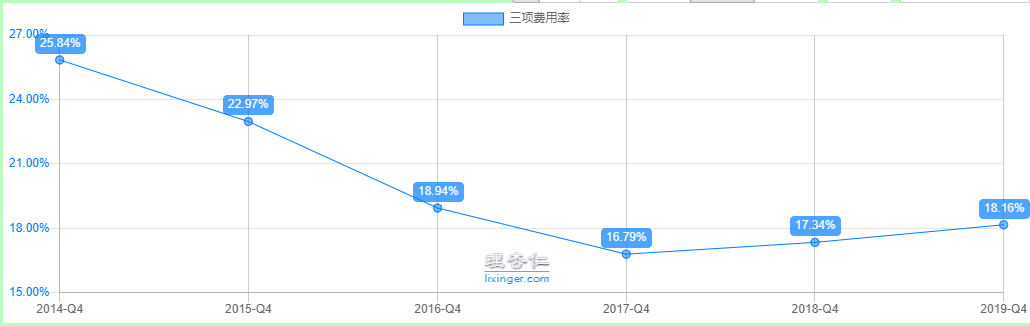

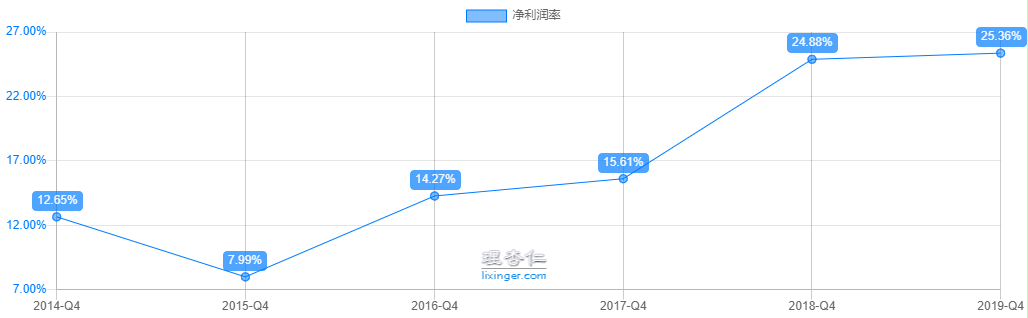

3.3产品/服务结构、匹配的毛利润率和净利润率

2019年公司综合项目数量增长至250个,新增59个项目(约占全球新增项目数的30%),按年度计算净增45个,约40个项目有望进入商业化。从趋势来看,平均每个项目贡献的收入处于持续上升中,从2016年的10.9百万元上升至2019年的15.9百万元。

临床三期数目达到16个,其中2个项目已递交中国和美国BLA申请,预计未来业务将取得更多重要进展。

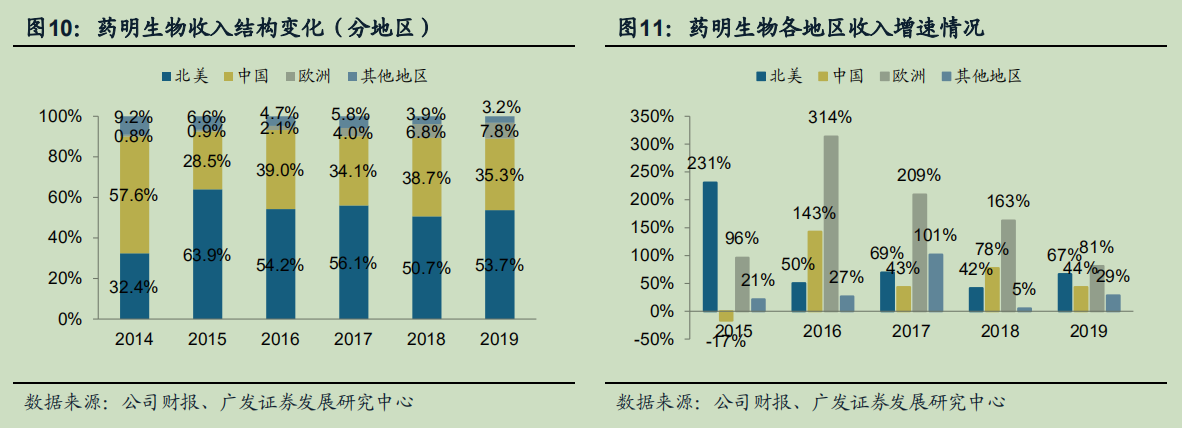

3.4贡献区域占比

全球份额不断提高。

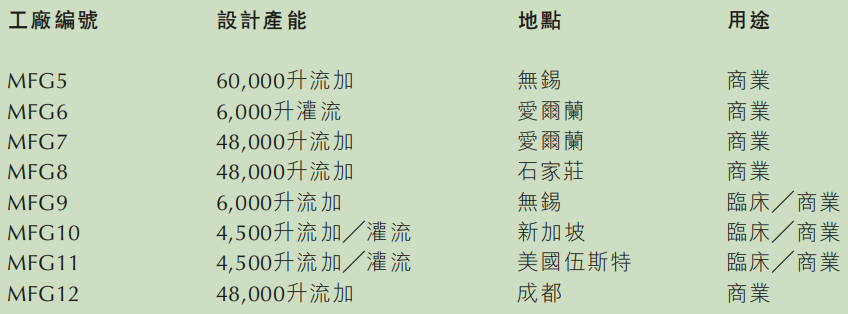

3.5相应产能情况

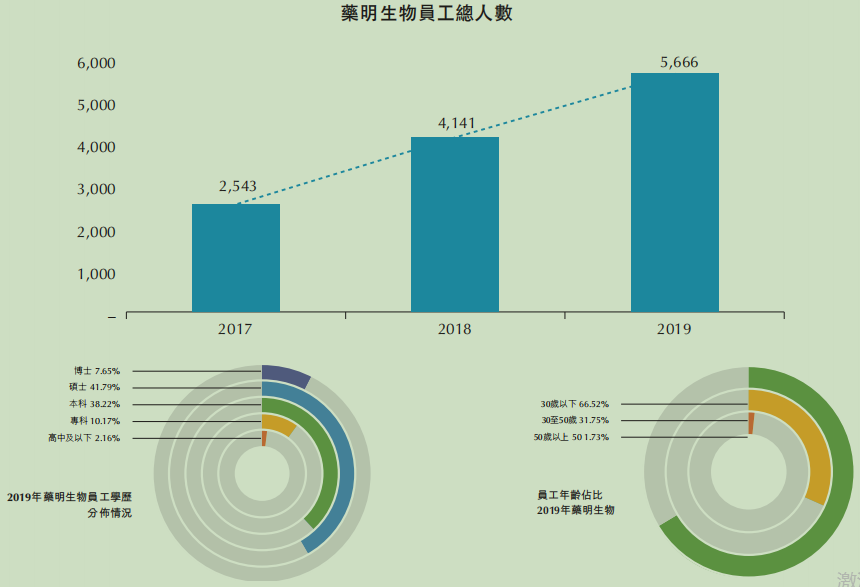

2019年公司CAPEX32亿元,总产能达到5.2万升,2020年预计CAPEX45亿元并规划于2022年全球产能达到28万升,打造覆盖5个国家的全球供应链。公司员工扩张至5666人,研发团队2477人,为业内规模最大的生物制药研发团队,预计2020年再招1000人。产能和人才的扩张将为公司持续高增长提供支持。

本集团持续投资于全球产能扩张计划,以期满足其不断增加的后期项目、潜在客户订单及「药明生物提供全球双厂生产」生产模式所带来的的活跃产能需求。

四、募投项目情况(新增产能情况,匹配的利润测算情况)

4.1新增产能情况

4.2募投项目利润情况

五、公司管理层怎么样?股权结构如何?是否有股权激励?

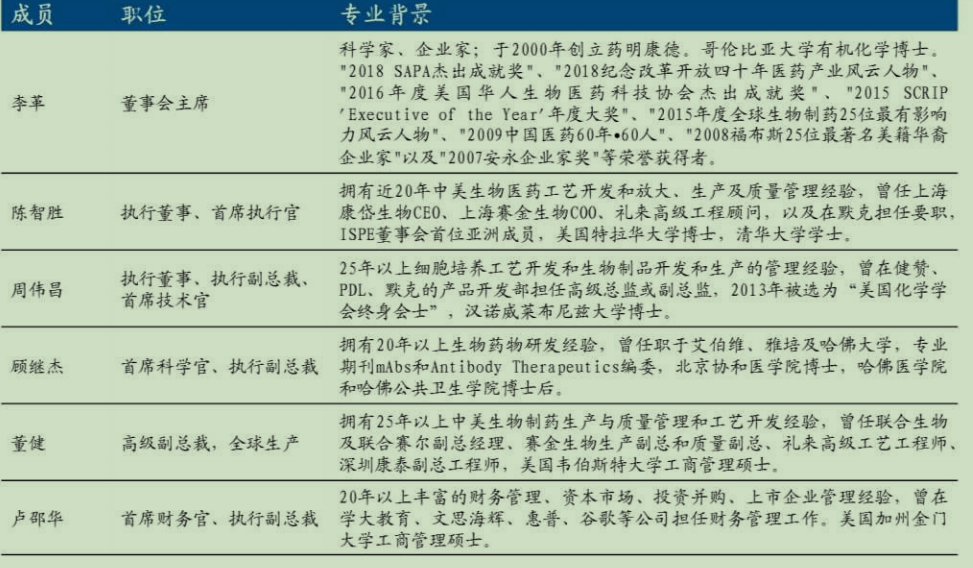

5.1管理层介绍

5.2股权结构

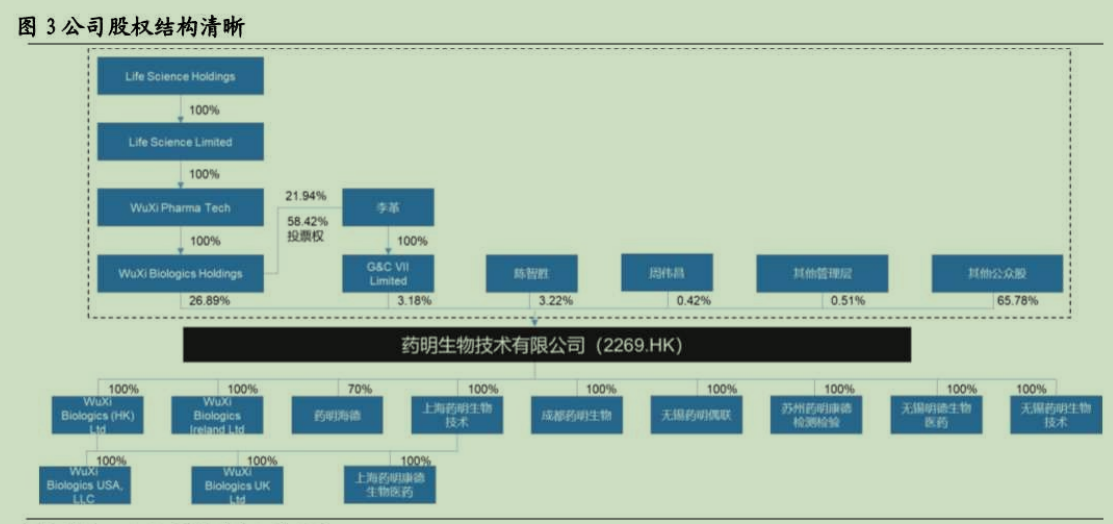

公司股权结构清晰,公司控制人李革董事长和核心管理层陈智胜、周伟昌等累计持有公司约33.71%的股份。

5.3股权激励

从历史上看,李革的激励政策比较大方,核心员工保留率比较高,25%的员工可以拿到股票期权,这个水平在全行业都是很高的。业绩表现前30%,或者说经理就是成为他们的核心员工。保留率在95%左右。

六、公司核心竞争对手(区分核心竞争对手的因素)

6.1行业的核心竞争力是什么?

生物药研发服务拥有很高的行业壁垒,资金与人才不足的中小企业很难进入。

主要壁垒包括:

1)建立符合cGMP要求的设施的资本要求高:建设一座新的生物制剂制造厂房投资可能高达数亿美元。此显着的前期成本加上生物制剂发现、开发及商业化生产所涉及的漫长过程,形成小型公司及新的市场加入者的结构性融资问题。

2)技术要求高:生产生物制剂的大分子的脆弱性及活细胞的敏感度,带来对生物制剂发现、开发及制造的复杂技术要求。此外,生物制剂分子体积大且复杂,增加了制订相应测试方法以分析这些产品时进行质量控制的挑战。为进行有效的竞争,生物制剂研发服务供货商须建立及维护其本身的专有开发平台,如一次性生物反应器、与已完成剂量配方的新颖技术的内部制造能力及其他技术能力,这为初创企业及小型生物制剂研发服务供应设置了显着的进入壁垒。

3)监管法规日趋严格:关于生物制剂的发现、开发及商业化生产的法规日益严格,特别是cGMP的药物制造,对小型生物制剂研发服务供货商设立较高的准入门坎。

4)从现有竞争者手上争取客户不容易:生物制剂研发服务供货商基于往绩记录、行业信誉、产品质量、监管合规记录及知识产权保护能力争夺客户。另一方面,在生物制剂研发和生产的过程中如果客户要更换服务商,由于更换设施将产生费用,因此鉴于生物制剂的发现、开发及商业化生产高度科技化,成熟的生物制剂研发服务供货商往往会享有很高的客户保留率,令新的市场加入者难以建立规模化的客户群。

6.2核心竞争对手有哪些?该对手的优势是?

根据弗若斯特沙利文报告,于二零一六年,全球生物制剂市场规模为2,208亿美元,约占全球医药市场的19.1%。全球生物制剂研发服务市场近年来快速增长,全球生物制剂研发服务市场的规模于二零一六年为84亿美元及预计会于二零二一年达到200亿美元,二零一六年至二零二一年复合年增长率为19.0%。药明生物面临来自全球生物制剂研发服务市场的其他生物制剂研发服务供应商的竞争。根据弗若斯特沙利文报告,全球生物制剂研发服务市场高度分散及按二零一六年收益计排名前六位的参与者合共占27.7%的市场规模。除前两大参与者Lonza及BoehringerIngelheim于二零一六年的市场份额分别达到11.4%及8.0%外,并无其他参与者于二零一六年的市场份额达到3%。药明生物是全球生物制剂研发服务市场的领先参与者,是世界上唯一的开放式生物制剂技术平台,提供端到端解决方案,按二零一六年收益计排名第五,市场份额为1.8%。根据弗若斯特沙利文报告,按二零一六年收益计,我们在中国的生物制剂研发服务市场上排名首位,市场份额达48.0%。

在排名首6位的公司中,我们的收益增长最快,二零一五年至二零一六年的按年增长率77.6%。生物制剂研发服务供应商在数方面面对竞争,包括服务质量与广度、保障知识产权或其他机密资料的能力、及时交付、维持GLP及cGMP规范,以及客户关系深度、价格及地理位置我们是目前全球生物制剂研发服务市场中拥有全面终端到终端能力的唯一具规模的公司,这令我们能够向从虚拟生物技术初创企业到大型跨国制药公司的客户提供服务。在生物制剂生产的所有主要公司中,按生物反应器容量升计量,我们是在使用一次性生物反应器方面拥有最大容量的公司之一。一次性生物反应器就制造订制生物制剂药品而言较传统不䥔钢生物反应器更加有效及具成本效益。大型行业领导者(如Lonza、BoehringerIngelheim、Patheon及Catalent)掌握的一次性技术有限。

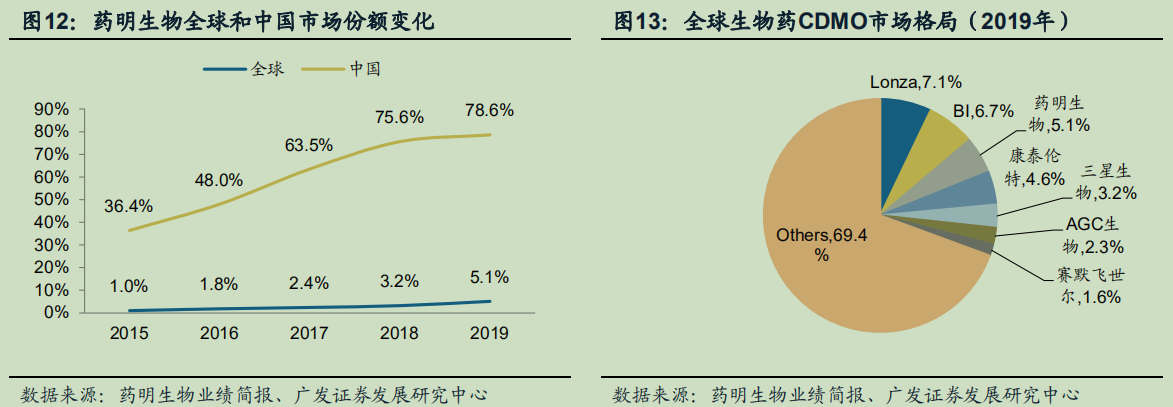

随着药明生物收入的高速增长,于全球的市场份额从2015年的1%提高至2019年的5.1%,超过康泰伦特(catalent)和三星生物位居全球第三,国内份额78.6%。

七、是否值得投资,在何种情况下有肉?

值得投资。

7.1是否具备短、中、长期逻辑?

短期业绩有充分保障:本集团未完成订单总量(包括未完成服务订单及未完成潜在里程碑付款)亦由二零一八年十二月三十一日的3,639.0百万美元大幅增长40.2%至二零一九年十二月三十一日的5,102.0百万美元,其中未完成服务订单由1,633.0百万美元增长至1,686.0百万美元,而未完成潜在里程碑付款由2,006.0百万美元增长70.3%至3,416.0百万美元。

中长期逻辑:

1、市场份额持续提升,全球份额已位列前三,国内份额78.6%,属于生物制剂CDMO的绝对龙头,竞争格局优良。

2、所属生物制药的细分赛道成长空间广阔,生物药的增速约为化药的两倍,未来的生物药研究将持续保持高景气、高热度。

3、公司技术实力强劲,可满足生物制药所有环节的研发需求;目前综合项目持续向后期开展,通过“跟随药物分子发展阶段扩大业务”的策略,公司并不只获得单笔的研发服务费用,还可以从里程碑费和分成费中持续获得生物药的红利。

4、近三年产能持续扩张,从2019年的5.2万升,到2022年全球产能达到28万升,未来资本支出减少,新建产能将持续带来收入。

7.2当前股价,股价多少时值得投资?预期赚多少?

截至2020年6月12日,药明生物股价129港币,TTM-PE为148.2倍,市值1680亿港币。未来仍将保持快速增长,预计2020年实现40%左右的增长,2023年实现3-4倍的收入增长,营收约120亿到160亿之间,利润为30-40亿之间,给定80-100倍PE,则市值看到2400亿、3200亿、4000亿。

下载APP

下载APP