下载APP

下载APP

“你最想买哪家开发商的房子?”

如果你在杭州街头随机拦下一个人,问他这个问题,我确信,你将收到最多的答案,是绿城。

然而有些残酷的是,2006年在港上市的绿城中国,从十几年的股价表现看,并没能成为一个优秀的投资标的。背后最大的问题,就是它的土地投资能力实在一言难尽,屡屡踩错步点,几次在调控节点上濒临绝境。

但正是投资这块短板,硬生生地逼出了绿城的另一项技能,代建。毕竟在被宏观调控绑住手脚的时候,团队还是要养活,供应商还是不能散,用CEO李军的话说:“十年前因为宏观调控,绿城能力过剩,所以启动管理输出,开启了代建商业模式”。

今年7月,这家以代建为主营业务的公司,绿城管理控股,在港交所上市了。它有点像两年前的物业,在资本市场眼里完全是一个陌生的新物种,人们甚至不知道该怎么给它估值定价。

带着一串问题,我昨天下午走进了绿城管理位于杭州文一路西溪国际的总部进行调研,和公司的资本市场负责人交流了一个多小时。临走前她送了我一本书《代建4.0王国》,我昨晚也从头到尾翻完了,今天就系统性的聊聊这家“代建第一股”。

绿城代建是一种无负债的轻资产管理输出业务模式,分为政府代建和商业代建。

政府代建业务占比20%不到,以安置房为主。不夸张地说,绿城代建的安置房确实是神一样的存在,几年前我一个同学家房子拆迁,可以选择要钱或者要房子,一开始他们犹豫不决,后来听说安置房是绿城代建,都统统选择了要房子。如果你感到无法理解的话,看看下面这些绿城代建的安置房,它们像是安置房吗?

杭州海潮雅园

萧山潮上云临南苑

义乌佛堂蟠龙花园

据我所知,由于在安置房领域绝对领先的地位,现在相当一部分政府安置房项目的招标其实都是为绿城“量身定制”,在城市更新这条漫长的雪道上,绿城必将一直是政府身边一位少不了的得力帮手。

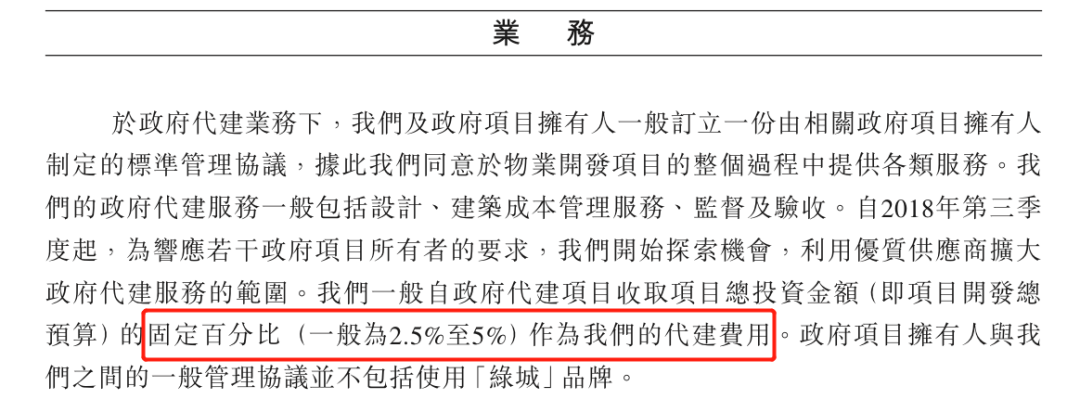

尽管绿城的“网红安置房”经常刷屏,但其实安置房代建并没那么赚钱,招股书里写了,绿城一般收取政府项目开发总预算的2.5%-5%作为代建费,按照每平方两千多的建安成本毛估估,差不多就是每平方不到100块。

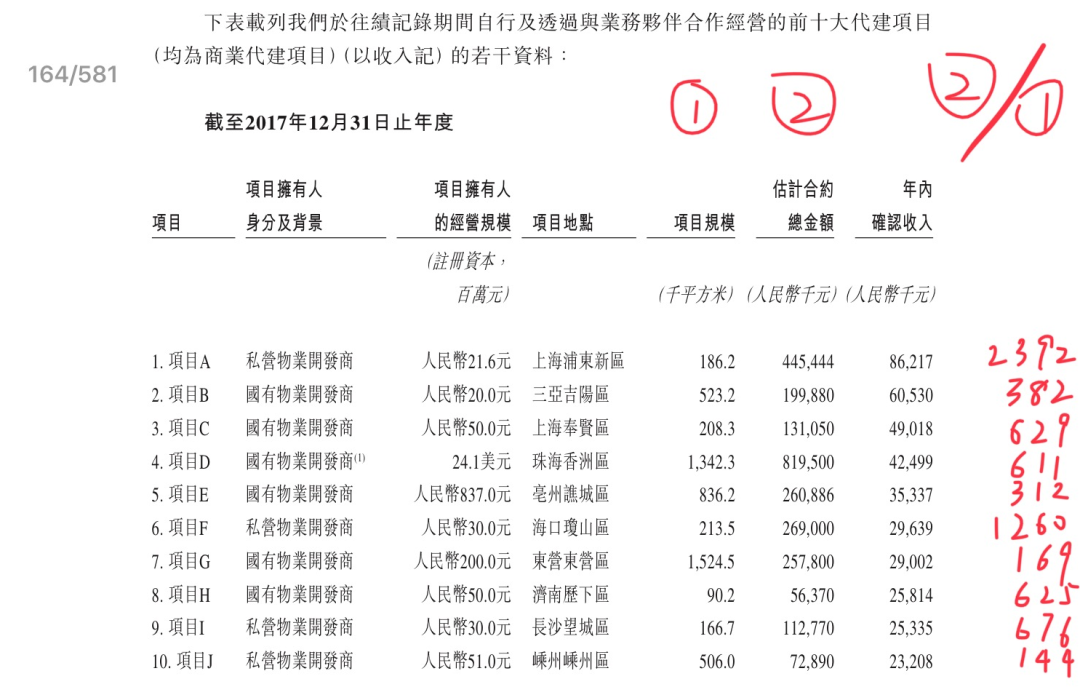

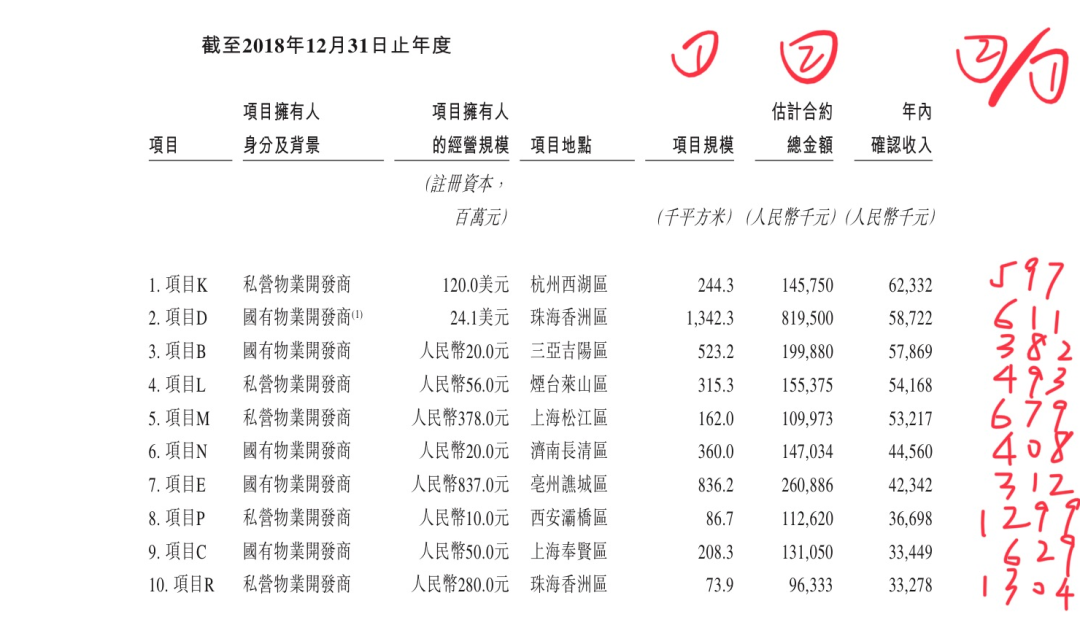

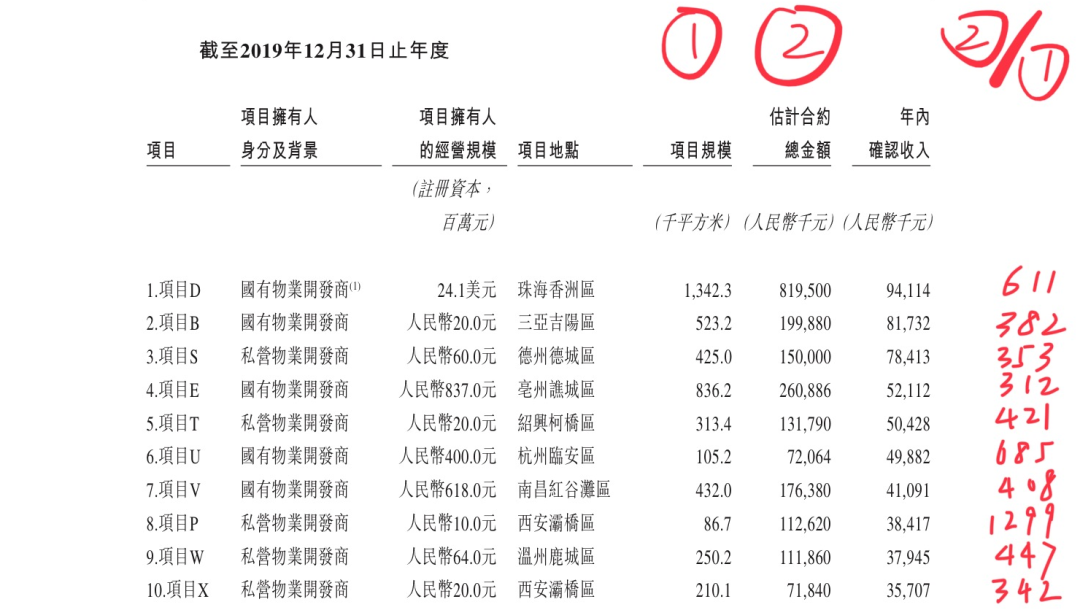

而商业代建,回报就比这个数字高多了。我翻出了招股书P156-P158页,其中罗列了二十多个商业代建项目的建筑面积与合约金额,我把两个数一除,就得到了商业代建的单位面积合同收入,结果显示各个项目差异较大,平均每平方400块左右:

那为什么不同项目会有如此大的差异呢?因为商业代建的收款模式,不像政府代建那样按总投资的百分比来计价,而是与销售金额挂钩,绿城一般可以拿到该项目销售回款的4%。很明显,一个楼盘单价卖8000,还是卖20000,会导致单位面积代建费有显著差别。

而对于绿城的客户,也就是那些中小房企以及不良资产公司来说,请绿城来代建,并且分给他4%,同样是一笔划算的买卖。因为借用绿城的品牌和产品线,可以为项目赢得10%-20%的溢价,消费者教育成本更低,销售速度更快,施工节点的把控更高效,此外,绿城的介入还能为该项目提供增信,若有本来批不下来的银行贷款,也能够顺利注入进来。

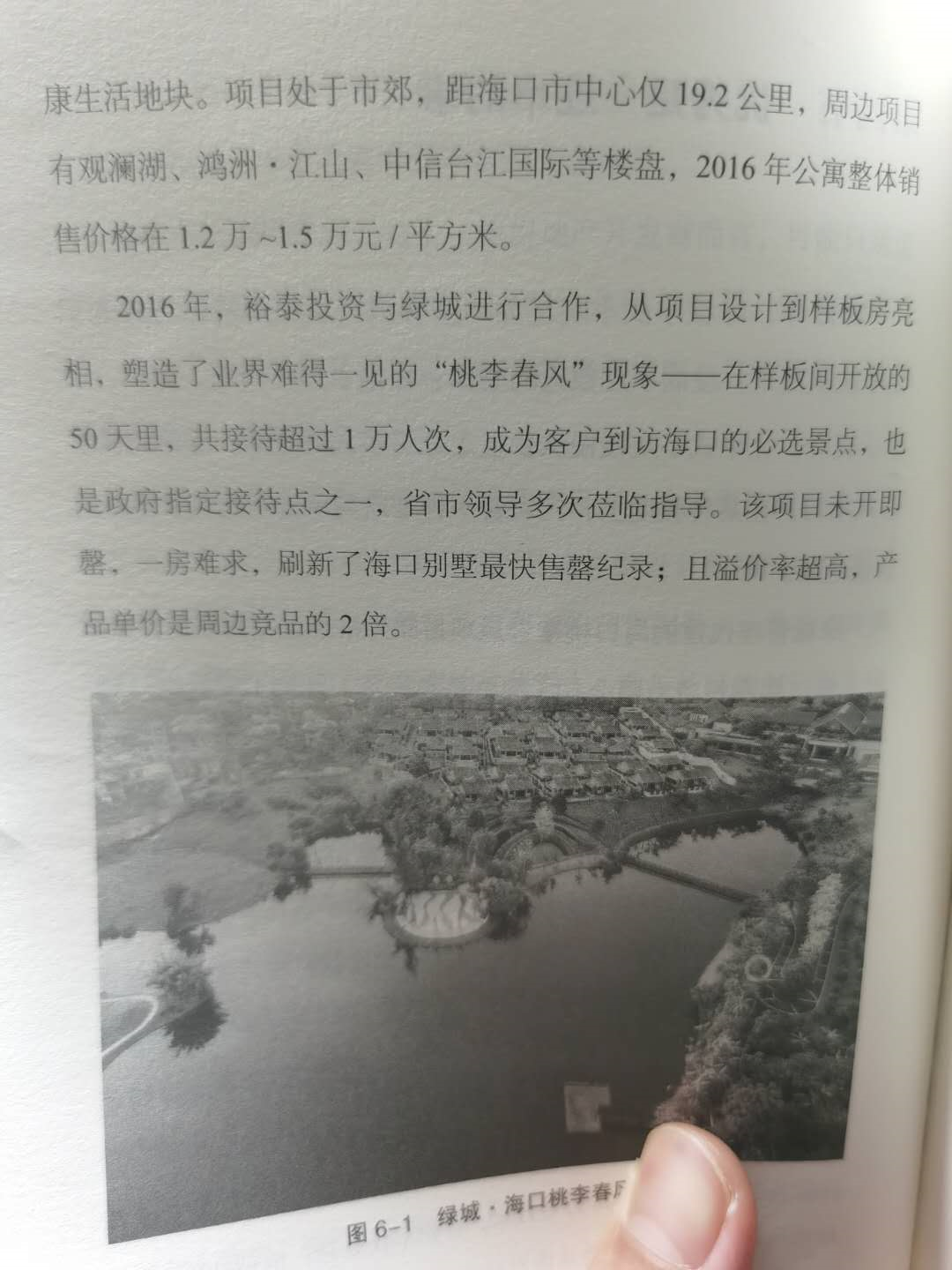

为了说明这一点,书中举了海口桃李春风的例子,可以一读。

看到这里,我知道一定有人会问:绿城做代建,其他更大型的开发商也可以做啊,那么绿城的“护城河”到底是什么?

以我的理解,主要有两点。

第一还是产品。绿城的中式产品,到哪个城市都有极强的辨识度,海口桃李春风、临沂春江明月、临安富春玫瑰园等,基本只要看照片就能知道是绿城的。

而且绿城的商业代建项目必须从设计端就开始介入,全程100%的供应链都由自己把控(甲方直接打钱到绿城指定的供应商账户,绿城无需垫付工程款或材料款,只输出管理),什么样的底座石材搭配什么样的铝板或真石漆,其实都有套路在里面(我听设计院的朋友也讲起过这个),对此绿城早已做到轻车熟路,在呈现精致美学效果的同时,建安成本并没有很高。

第二呢,是只有绿城把代建当主营业务,在认认真真做。毕竟对于那些千亿房企而言,去做一个代建项目只能得到一两千万的收入,几百万的净利润,与他们自己投资去做一个项目动辄赚几亿相比,实在微不足道,没兴趣把核心的管理资源投入进去。

在《代建4.0王国》书中也写到,“一些房企即使偶尔接到政府要求,承接了个别保障房项目,也不会给予高度重视,常常将其看做无关紧要的补充业务,其项目管理团队成员在企业内部多属于‘候补人员’。....知名房企万科、滨江、龙湖、中海、保利等都或多或少参与过地方保障房建设,但无论是业务规模,还是产品口碑,都很难跟绿城抗衡”。

目前,绿城在代建市场占据着近三成的市场份额,比第二和第三加起来还多,昨天我们谈到竞争对手的话题,张总告诉我绿城的态度其实是很欢迎更多房企加入到代建领域来,店多隆市,把代建的蛋糕做大,提高代建模式在客户群中的接受度。

以上都是关于绿城代建的业务描述和竞争力分析,偏重定性,那么该如何定量呢?

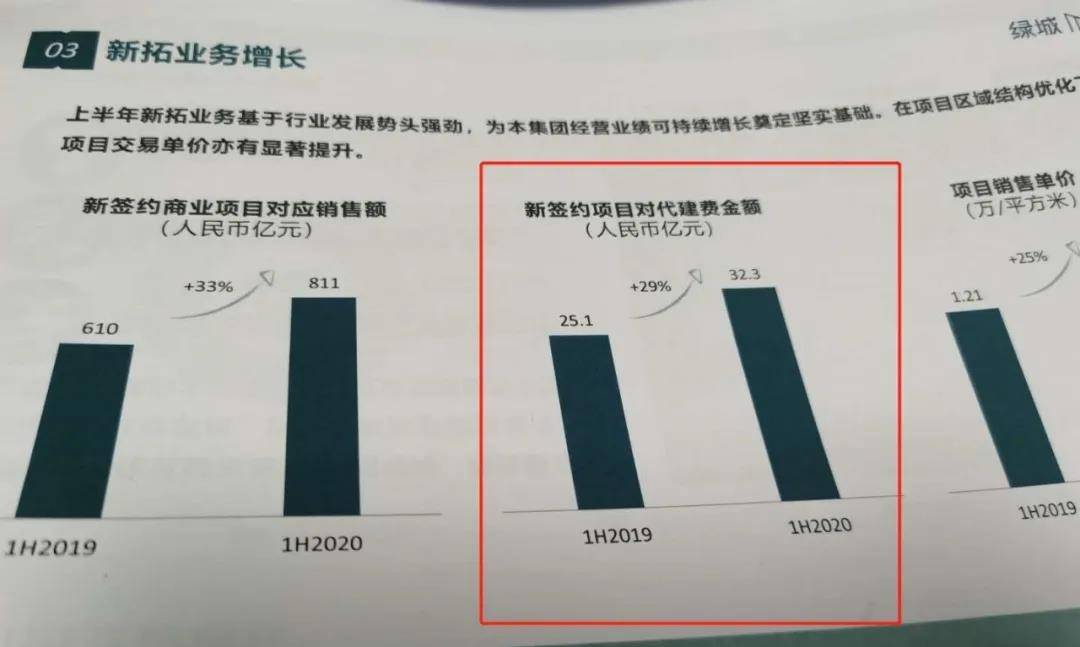

其实我也还没完全想明白,但今年中期业绩会PPT里的一张图吸引了我的注意,这是一个首次披露的数据——上半年新签约项目对应代建费金额达到了32.3亿元:

一个代建项目的收入确认,会分布在未来长达4-5个会计年度中,因此要预测几年之后的报表收入会在什么水平,我们可以把【当年新签项目对应代建费】看作一个先行指标。

今年上半年新签代建费为32亿元,我们假设下半年再新签32亿元,即全年新签64亿元,其中80%项目收入并表(另外20%通过联营公司获取),那么【前瞻并表收入】就达到约50亿,相比2019年不到20亿的收入,有高达2-3倍的成长空间。

当然,上述“全年新签=上半年新签乘以2”的假设不一定靠谱,所以必须再换一个角度进行验证:

2017-2019年,公司签约的代建面积分别为1060万平方、2240万平方、1600万平方。

我们粗略按照每年新签2000万平方计算,其中1500万方是商业代建,每平米代建费按400元计算;500万方是政府代建,每平米代建费按100元计算。那么【前瞻收入】=1500万平方x400元/平方+500万平方x100元/平方米=65亿元。按照70%-80%的并表比例,同样可以得到了50亿元左右的【前瞻并表收入】。

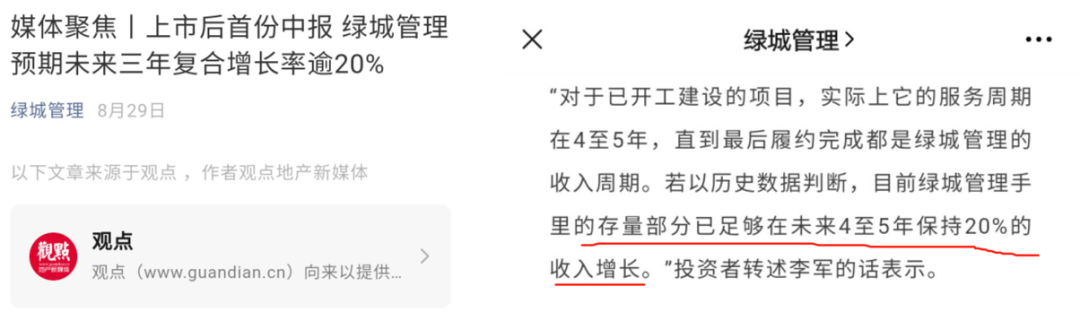

再次算出远期50亿元的合并收入,我自己都吓了一跳,这是不是过于理想了?

于是我四处找公司的指引,结果在公司官方的微信公众号上看到这样一篇文章,标题就点明“预期未来三年复合增长率逾20%”,正文里甚至还有一段“目前绿城管理手里的存量部分已足够在未来4-5年保持20%的收入增长”。

从以上各个角度看,未来多年20%+的业绩增长应该是稳了,眼下估值约为20倍PE,赔率显得不低。

先加入自选,接下来开启更深度的草根调研。

下载APP

下载APP