下载APP

下载APP

写完《未来营收6000亿VS增长失速,格力电器还能上车么?》,有小伙伴就问:

那么,投资格力电器要重点注意什么?

于是,我又写了《投资格力电器,这两点必须重点关注!》,文中提到的两点,渠道改革算是说明白了,但是高瓴资本这点没有太多展开,小伙伴就在后台留言了。

今天,咱们就说说格力电器牵手高瓴资本,会发生哪些化学反应?

一、格力牵手高瓴,看中了什么?

考虑到格力电器在白色家电领域的龙头地位,以及高达400亿元的交易额,其股权转让一直备受外界关注。

不过最后结果充满戏剧性变化,此前高调宣布参与股权之争的厚朴投资落选,而很少发声的高瓴资本则成为大众视线外的“黑马”。

高瓴资本在这番激烈竞争中能够胜出,背后关键因素又有哪些?

首先,高瓴资本是何许人也?

高瓴资本由张磊于2005年创立,其定位是“实体经济与科技企业的融合媒介”,投资覆盖TMT、生命健康、消费零售和企业服务等领域。

由于投资了一大批互联网领域的公司,因此外界也给高瓴资本打上了“TMT投资新贵”的标签。

资料显示,其此前投资的标的包括:腾讯、京东、美团点评、爱奇艺、去哪儿、滴滴、Uber、Airbnb、Traveloka、百丽国际、Peets Coffee、百济神州和药明康德等。

其次,厚朴投资又是哪路神仙?

相较于高瓴资本,厚朴则更显神秘。公开信息显示,厚朴投资成立于2007年,是一家专注于中国的私人股权投资基金,管理资金规模超过25亿美元,曾投资了蘑菇街、小米、蔚来汽车、马蜂窝、商汤科技、海航蓝海临空等企业。

其擅长国企混改和投资,其曾牵头参与了包括中海油、中石化、中粮国际、中粮肉食、中国茶叶、蒙牛乳业、中国银行、建设银行等国企在内的多起投资与混改。

光看资料,似乎两家各有所长,对格力电器来说,都是不错的选择。

最后,高瓴资本棋高一着在哪儿?

或者说,高瓴资本又有什么独门秘籍,赢得了格力电器的“芳心”呢?

我认为,至少有以下三点,让胜利的天平倾向了高瓴资本。

一是高瓴资本对家电产业有深入了解。

在家电领域,高瓴资本很久、很深、很广的布局。高瓴资本是格力电器的长期投资者之一,在参与此次股权争夺之前,高瓴资本持有格力电器的股权比例为0.72%,位列第八大股东,仅次于董明珠0.74%的持股比例。

此外,美的2019年半年报显示,高瓴资本管理有限公司-HCM中国基金持有美的集团0.89%股权,位列前十名股东的第八位。同时高瓴资本也是深康佳的重要战略投资者。

其实,这也符合高瓴资本的投资风格,对于其认准的赛道,常常会进行广覆盖的投资。

二是高瓴资本倡导赋能式投资

高瓴资本战略资源储备雄厚,有望帮助格力打造互联网基因,进行全面数字化升级。

三是董明珠团队更钟意高瓴

董明珠是格力电器混改的关键角色,无论国有股东减持还是新股东入场,都会比较在意董明珠及运营团队的作用,所以董明珠团队也在一定程度上影响了这场股权之争的结局。

2019年9月初高瓴资本明确与厚朴投资竞争前,厚朴投资曾和格力电器管理层接触,双方曾就合作事项商谈。不过,从后续事件发展来看,双方商谈结果并不顺利。

反观高瓴资本,创始人张磊对外一再强调对企业家的尊重。在2019年10月21日的世界互联网大会上,对于高瓴资本和企业家的关系,张磊做了一个比喻:

如果企业是一艘扬帆远航的巨轮,那么高瓴作为投资方,作为资本方希望扮演好“大副”的角色,与企业家和创业者们同舟共济、坚定同行,做时间的朋友,一起不断地创造价值。

他还提到:

这些年来,高瓴资本与各种行业背景的企业合作,摸索出一条重要经验,即尊重。要尊重企业家精神,尊重企业和企业家在产业变革中的主体地位。

高瓴资本甘当绿叶,赋能而不是亲自下场,符合公司对“拒绝野蛮人”的诉求,也让风格强势、言语惊人的“网红”企业家董明珠放下了戒备之心。

资方与管理层都能找准自己的定位,为和谐共处打下来扎实的基础,或许这是高瓴资本胜出的关键!

二、高瓴投资格力,看中了什么?

这次高瓴资本通过股权转让,成为了格力电器的第一大股东,从本质上来看,这次投资就是一次股权投资,和我们个人投资者在二级市场投资格力电器性质是一样的。

要说区别,就是高瓴资本是因为购买量足够大,所以给了一个批发价。

那么,既然是都是股权投资,我们就可以从投资的角度去推测高瓴投资格力的原因。

投资股票,当然是希望:下跌有限,上涨空间足够大。

高领投资格力符不符合这个简单易懂的逻辑呢?

1、投资格力电器,是不是下跌有限?

格力电器最大利基市场是空调行业。之前高瓴资本同时投资格力和美的,主要是买的是空调这条优质赛道。

说空调行业是优质赛道,是因为:

空调行业长期没有巨大的技术变革,没有被技术颠覆的风险;

空调适用范围广,能家用也能商用。关键现在的人们都受不了热,随着生活水平提高,空调是必备。一般家里都要配好几台空调,有的家里连厨房间都装了。各大商城、医药、地铁等等,只要是人活动的场所,就需要温度调节。

关键的关键是,空调行业的竞争格局已定,形成了格力美的双寡头格局。

而格力电器又是空调行业当之无愧的霸主,哪怕今年上半年被美的暂时夺去了风头,但是考虑到疫情这个特殊原因,大概率格力电器很快又会坐稳老大位子。

其实,提到空调,消费者第一个反应就是格力。在心智层面,格力的霸主地位一直没有动摇过。加上,现在格力电器大力推进渠道改革,发力直播带货,应该说格力电器的应变能力还是不错的。

随着疫情因素的消除,空调消费也正常化,而且格力电器的估值也不高,所以下跌空间有限。

2、投资格力电器,上涨空间如何?

我们知道,大部分企业的发展都服从钟型分布,从一开始逐渐发展壮大达到顶峰,然后发展变缓、逐渐下降直到最终消亡的过程,发展轨迹就像一口倒扣的钟。格力电器单纯靠空调业务驱动的第一个钟型已经走到末尾。

如果格力拥抱新零售,补上短板,从一个空调业务驱动的公司,变成依靠空调、冰洗等全家电产业链驱动的公司,站在一个新钟型的起点,那么业绩的增长,会带动市场预期的提高,进而提升市场对格力的估值水平,戴维斯双击之下,上涨的空间还是很大的。

那么,这种上涨空间到底有多少可能性?

这就要看高瓴资本赋能式投资是不是真的如外界传的那么神乎其神了。

三、赋能格力,高瓴行不行?

下面我试着从格力遇到的转型困境,以及高瓴自身拥有或能利用的资源,来分析高瓴赋能格力的可行性。

其实,高瓴资本入主格力,本身就是一种赋能,保障原有管理层稳定,改善公司的治理结构。这方面我在《投资格力电器,这两点必须重点关注!》中已经提过,就不再多赘述。

首先,我们来看一下,格力到底遇到了哪些困难?

相比美的、海尔这两家家电龙头企业,格力电器至少有三大短板,一是互联网化,二是国际化,三是多元化,反过来想,这也是格力电器未来业绩增长的空间。

(1)互联网化

就是说在互联网的趋势下,相比美的、海尔,格力迟缓很多,格力线上的短板日益显露出来。

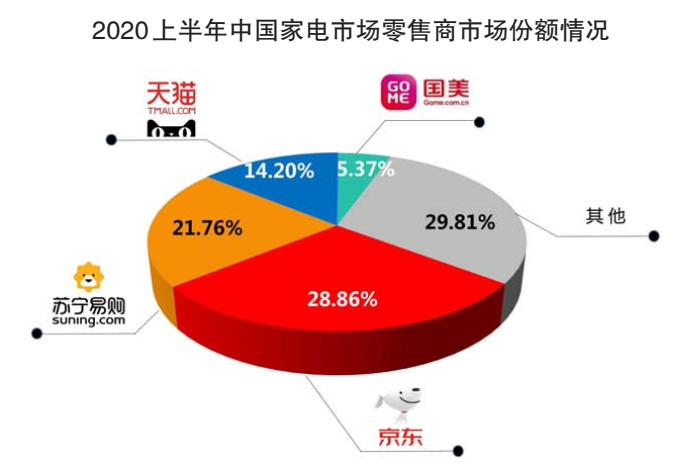

2020上半年,线下渠道家电产品零售额为1777亿元,同比下降 29.3%;线上家电产品零售额为1913亿元,同比增7.23%,线上渠道占整体家电零售额的比例达51.84%。其中,空调线上渗透率为45.3%。

格力电器的巨大优势,来自于线下的3万家门店和强大的传统经销商体系,一旦发力线上,势必冲击原来庞大的线下经销商渠道。

这点公司已经在推进改革,公司的基因决定了,这块只要处理好利益分配,线下和线上能协同发展,而且线下依然是格力的最强大优势。

而且格力发力线上也有优势,格力有多年积累的品牌知名度和线下渠道优势。像奥克斯因缺乏整体品牌、渠道优势,当龙头转变竞争策略时,奥克斯受挤压程度亦较深,今年上半年奥克斯市场占比降幅最为明显。

此外,发力线上需要依赖于信息化的建设和物流体系的完善,这方面高瓴资本的互联网基因成为较为突出的优势。

科技赋能一直是高瓴资本的投资战略。与高瓴之前的私有化案例百丽鞋业对比,虽然百丽和格力处在不同行业,但有许多相似之处:行业龙头,溢价能力,团队经验,但同样面临电商低价冲击以及消费者购物习惯转变的问题。

高瓴通过大数据对货品安排,精益管理提升供应链能力,优化了整个供应链的通路,改变了百丽的负增长,大幅提升了盈利。

物流供应链,高瓴资本也有深入介入。高瓴帮助京东进行供应链体系建设和经营管理培训,运用其产业资源帮助京东全面了解沃尔玛的物流网络和仓储系统,展开供应链再造和物流渠道优化,让物流体系获得的便利性成为京东商业模式的壁垒。

(2)国际化

就是说格力海外营收占比目前只有百分之十几,美的、海尔都有40%左右的。以此对标同行,长期来看,格力至少还有百分之二三十的增长空间。

而高瓴在海外市场可以有很多与格力协作的空间。比如高瓴之前帮助美团和韩国同类企业交流学习,帮助腾讯在印尼和当地媒体集团的合作,作为资本来讲来利用全球资源进行协作,这都有助于弥补格力短板。

(3)多元化

就是说格力电器的收入结构中,主要还是以空调业务为主,生活电器等业务占比太小。考虑到多元化的相关性,我认为生活电器是格力电器今后发展的重点。这点,格力电器其实已经用实际行动在说话。

比如格力在2019年加快冰洗产业园的建设项目。

2019年2月格力在成都市新津县建立冰洗产业园,项目总投资约50亿元,一期占地600亩,主要用于生产格力洗衣机等智能家电。

2019年4月格力在洛阳建立产业园, 该项目为洛阳格力洗衣机、晶弘冰箱生产基地项目,总投资约50亿元,总占地面积约1043亩, 主要用于格力洗衣机、干衣机、晶弘冰箱及配套产品的生产。

2019年11月格力电器(长沙)冰箱洗衣机生产基地开工仪式在长沙格力产业园举行,格力电器(长沙)冰箱洗衣机生产基地计划动工建设用地961亩,主要规划生产冰箱和洗衣机,年设计能力450万台。

冰洗产业链的扩建体现出格力重视冰箱、洗衣机两大品类布局。当然,光生产不行,还要能卖出去,除了线下的经销商,就又要回到我们讲到的互联网化。

所以,企业遇到困境往往是环环相扣的,一旦解开了核心的扣,很多问题也就迎刃而解了。

在牵手高瓴资本之前,2019年8月7日,格力未雨绸缪,与京东进行了战略合作,对家电产品中的冰洗、饭煲品类产品,在网络销售、服务、智能研究等领域达成战略合作意愿。

此次“联姻”周期为2019年-2021年。格力将持续不断地研发并输出新品,京东则在资源上给予支持,并且双方就此次合作也制定了“格力冰洗、饭煲产品2020年冲击行业前六,到2021年突破行业前四”的目标。

作为家电渠道老大的京东,2020上半年,京东份额较去年年底提升6个百分点至28.86%,苏宁、天猫各提升3个百分点至21.76%、14.2%,老大的地位进一步夯实,有利于目标的实现。

高瓴资本还擅长整合产业资源,被投企业间关系密切。高瓴资本会为被投企业介绍其产业资源嫁接,促进双方协作。例如高瓴投资蓝月亮后,让蓝月亮与京东接洽研讨蓝月亮重新设计包装,并进入京东投递箱。

随着高瓴资本的入主格力,相信京东和格力的合作也将更加密切!随着生活电器的产能释放,互联网化后的渠道改革、信息建设和物流供应链不断推进完善,我对格力电器的家电业务多元化相对乐观。

四、格力能否涅槃,核心在于“利益攸关”

一个人只有真正投入成本、承担风险,才能避免“站着说话不腰疼”,他的意见才值得被重视。真实反馈,不是听他们怎么说,而是看他们怎么做,肯不肯“躬身入局”。

如果有朋友向我们推荐股票,可以会直接问他:你买了哪只?这时候才能得到真正的反馈意见。

IBM的著名CEO郭士纳,他把IBM从破产边缘拉回来并成功转型。郭士纳推行的一系列改革措施中,其中有一条规定:高级经理必须自己掏钱购买一定数量的IBM股票,才可以获得公司的股票期权。

郭士纳相信,高级经理们只有自己真正投入了成本,才可能真正关切公司的命运。他自己也以身作则,在上任之初就从公开市场上买入了IBM的大量股票,这意味着,一旦他的改革不成功,这笔钱也就打水漂了。

高瓴收购前,董明珠在格力电器已经持股0.74%,通过持股平台,混改后董明珠在格力电器的持股比例将达到2.33%,所以董明珠把格力当成自己的事业,并着力推动格力变革,也是为了自己。

转型中,任何创新业务基本上都是公司最高层,甚至是创始人亲自抓。无论是腾讯的微信,还是阿里巴巴的阿里云,或者是百度的人工智能。

咱们再来看看格力电器,已于2019年11月注册成立全资子公司格力电子商务有限公司,注册资本金1亿元,由格力电器董事长兼总裁董明珠任法定代表人。

2020年初,新冠疫情突然降临,人员隔离,消费场景冰冻,所以第二季度,董明珠亲自抓直播,开始直播带货,对格力电器渠道改革。

董明珠直播销售额成绩斐然。4月底首场直播销售额为22.53万元,此后成交额分别达3.1亿元、7.03亿元、65.4亿元、102.7亿元、101.2亿元,直播带货无疑提升了格力电器销售额。

其实美的近年大力发展线上渠道,与美的集团现任中国区总裁吴海泉有关,其前一个职务就是美的电商业务的负责人。

2019年美的电商业务继续高歌猛进,助力美的大大缩小与格力在空调市场的整体份额差距,今年疫情期间更是弯道超车。

咱们再回过头来看高瓴资本。在2018年全年,高瓴投出588亿人民币,但2019年,格力这一笔投资,高瓴就投了四百多亿。格力这笔投资对高瓴的意义也同样重大,所以高瓴也必然会使出浑身解术来帮助格力赋能。

最后,借用高瓴资本创始人张磊的话

最好的投资是不用退出的投资。

从混改结构安排来看,张磊也做好了长期投资的准备。

那么,面对格力电器的投资机会,你做好长期投资的准备了么?

下载APP

下载APP