下载APP

下载APP

绿的谐波(688017)是中国谐波减速器行业的龙头。2019年公司营业收入1.86亿元,与全球老大哈默纳科(Harmonic)41亿元的营收相比,还只是毛毛雨。但公司已经打破了外资的技术垄断,未来随着“机器换人”趋势持续推进,未来国产化替代的空间巨大。

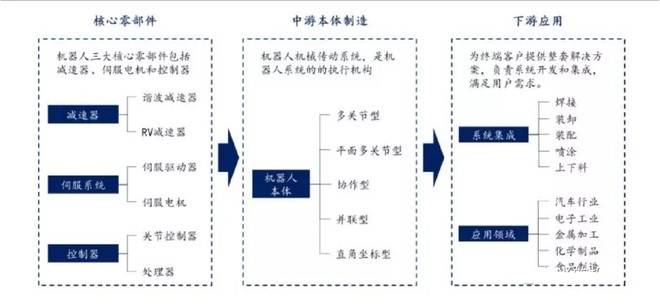

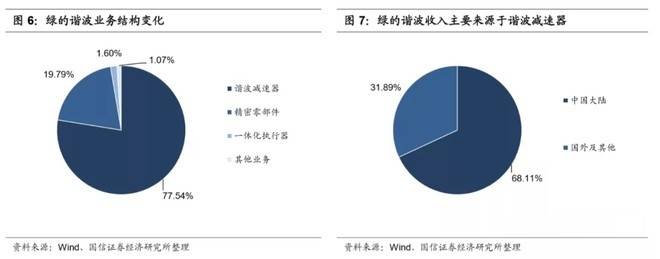

绿的谐波主营谐波减速器,占到公司营业收入的77%。在工业机器人三大核心零部件里,减速器类似于人类的“运动关节”,它的研发难度最大、成本比例最高。日本凭借先发优势及技术优势,取得了较高的市场份额,仅日本的两大巨头就垄断了全球70%的市场份额,所以减速器是否能够国产化是工业机器人国产化的关键环节。

在工业机器人产业链上游核心零部件——中游本体制造——下游应用之中,上游核心零部件制造商的话语权明显更强。新松机器人、新时达2019年毛利率不到26%、18%,但是上游的绿的谐波、中技克美毛利率高达60%。埃斯顿等公司信用放的很宽,收入的现金含量较低,甚至还接受客户的商业承兑汇票,但绿的谐波都是银行承兑,而且应收款项占营业收入的8%,体现出对下游较强的议价能力。

绿的谐波主营业务是精密传动装置研发、设计、生产和销售,为了打破国外企业在谐波减速器市场的垄断,公司17年来自主研发,它的精密谐波减速器在精度、寿命、稳定性、噪音方面均达到了国内先进水平,并实现了对国际品牌的进口替代,还向国际厂商进行供货,去年公司境内外收入为7:3。

近年来,在行业巨头的引领下行业逐渐流行模块化开发,以便让下游制造商专注于机器人的应用场景开发。从招股书可以看出,公司也顺应潮流推动谐波减速器产品向机电一体化、模块化方向发展,机电一体化执行器业务从无到有,占比达到了1.6%。机电一体化产品单价3000-5000元,高于谐波减速器1000-2000元的单价。

除了模块化趋势进行品类扩张之外,公司还进行了非机器人领域的扩张,进入到光伏制造、医疗器械、高档数控机床、航天航空、新能源设备等领域。

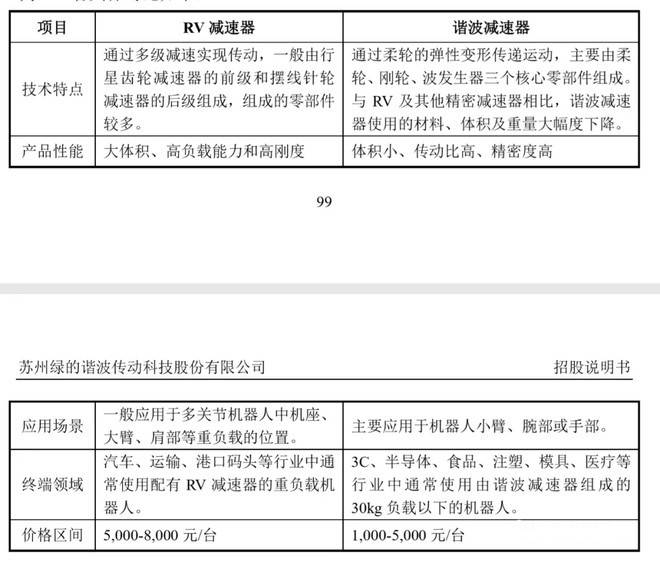

谐波机器人主要用于中小载荷量的工业机器人、服务机器人,RV减速器则主要用于大负载的工业机器人,这种大负载的工业机器人通常用于3C、汽车、化工等领域。但是大负载的工业机器人在手部、腕部、小臂等地方需要用谐波减速器。

RV减速器具有更高的疲劳强度、刚度和寿命,与谐波减速器相比各有优劣,我认为两者的应用场景不同,并不存在RV减速器将取代谐波减速器的问题。

2017年-2019年,公司营业收入分别为1.75亿元、2.2亿元、1.86亿元,营业利润分别为5700万、7300万、6300万,毛利率和净利率都维持在较高水平,研发投入占营业收入的比重也在持续提升。但从收入来看,公司也受到了机器人行业2018年4季度以来持续下行的冲击,特别是疫情对各大机器人厂家都有影响。

全球机器人行业主要的客户是汽车,比如说最近新松就搭上了特斯拉,其次是3C行业,但传统汽车行业的江河日下趋势很明显,电子行业也在疫情中景气度降低,再加上贸易战影响这些客户爸爸的资本开支预算,所以工业机器人行业去年以来生意也是下滑。虽然站在未来人口老龄化的时代节点上看,买机器人公司很正确,可就短期来看未必如此。

尽管已经打破了Harmonic巨头的垄断,国内自主品牌机器人应用的市占率提升到了62%,但绿的谐波全球市占率只有6%。公司还在不断地进行研发,推出了中空结构一体化谐波减速模组等,工业机器人国产化才进入快速导入期,减速器都是微米级的加工精度,壁垒很高。相关零部件的量产即便实现了,在寿命、稳定性、噪音与发热等方面如果不能与日本巨头抗衡,无法追赶国际先进水平,就存在业绩的不稳定性。

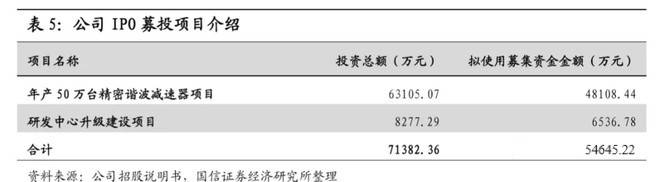

此外,对于公司的募投项目我也有疑惑待解。公司现有产能10万台/年,实际销售大约7.7万台。公司此次IPO募集资金10.55亿元,超募4.15亿元,用于建设年产50万台精密谐波减速器和研发中心升级建设项目。

建成后,公司谐波减速器产能提升到60万台/年。全球2018年一共卖了121万台谐波减速器,即便是下游行业应用范围进一步扩张,公司销量要扩大7倍,市占率最少也要占到全球销量的40-50%,这是个非常非常巨大的挑战。对此,券商卖方报告以及公司招股书里均没有给出这个答案,只有走一步看一步,看绿的谐波怎么快速地消化这些产能,快速地推进国产替代了。

下载APP

下载APP