下载APP

下载APP

2020年A股表现最好的整车之一是中国重汽:年后至今,最高涨幅超过160%,羡慕死人了。

数据来源:WIND

原因嘛,当然是行业高景气,公司市占率高,主要产品重汽销量高速增长。2020上半年重卡总销量同比增长24.36%至81.62万辆,创历史新高。

更加牛逼的是下半年以来重卡市场还是高速增长,8月实现销量13.0万辆,同比增长77.5%,连续五个月同比增长超过6成。

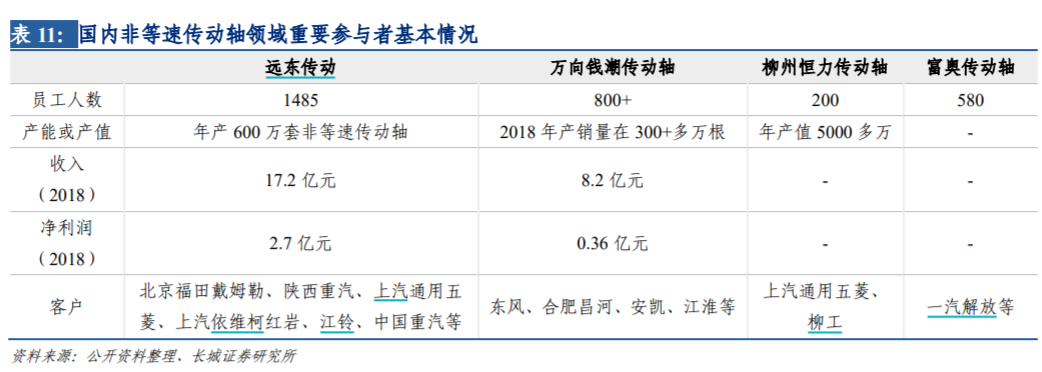

所以这个产业链非常值得关注,尤其是估值低,股价还没有大涨的公司。今天的主角就是重汽上游非等速转动轴的隐形冠军,它在非等速传动轴市场综合市占率53%,国内排名第一。

这家公司上篇文章刚刚提过,那就是远东传动,布局价值非常大,翻倍概率极高,我们一起看看。

1、不错的成长性

首先看公司的成长性,2016年以来非常不错,2016年的营业收入和扣非归母净利润分别为10亿元和0.9亿元;到了2019年,营业收入和扣非净利润达到了18亿元和2.44亿元。尤其是2018年和2019年,在汽车行业如此萧条的情形下,公司营业收入和净利润实现持续增长。

数据来源:WIND

2020年上半年,公司实现营收10.2亿元,同比增长9.1%,扣非后归母净利润1.45亿元,同比增长11.3%。其中二季度实现营收6.8亿元,同比增长46.4%,扣非后归母净利润1.1亿元,同比增长44.1%。这样子的业绩是在疫情影响下取得,原因主要还是行业景气度高。

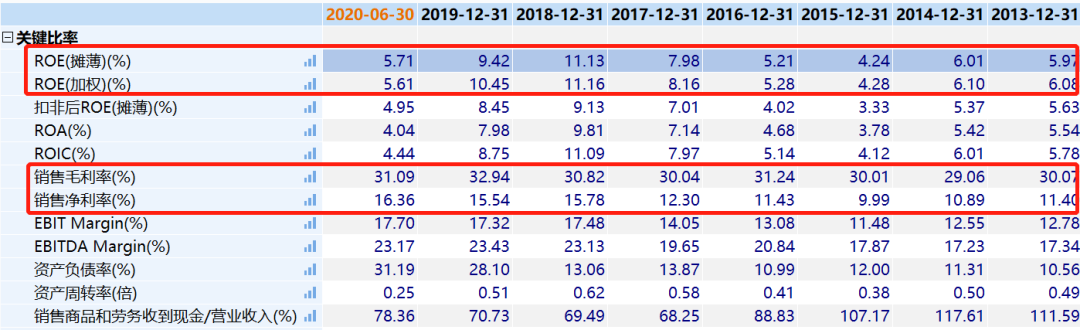

盈利能力方面,毛利率30%以上,净利率近三年15%以上,算是不错的盈利水平,在汽车零部件企业里没有核心技术还真做不到。

数据来源:WIND

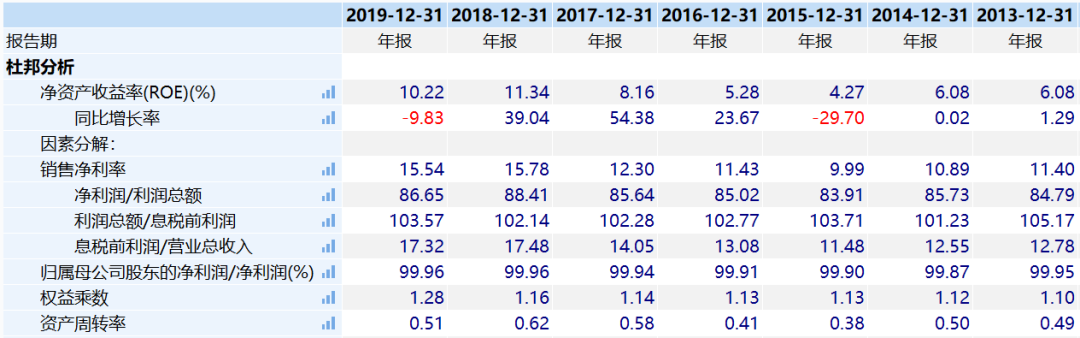

ROE水平也一般,高的时候刚过10%,低的时候只有5%左右。主要原因还是公司负债比较低,几乎没有有息负债,除了这两年发行的可转债7亿元。

数据来源:WIND

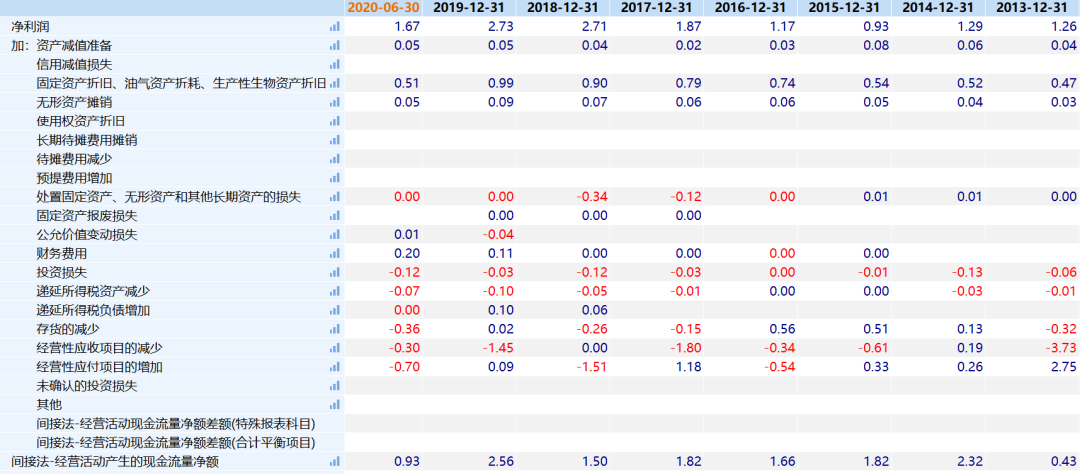

盈利质量普普通通,净现比差不多等于1,下游主要是整车企业,应收账款还是有一些增加。截止Q2,应收账款合计差不多9亿。

数据来源:WIND

在盈利质量还不错的情况下,公司的资产负债表相对干净,没有什么特殊的雷区。

归纳一下,行业景区度高,这几年成长性不错,盈利能力和盈利质量不错,报表也干净。接下来我们要看看行业景气度究竟有多高?

2、高景气的工程机械

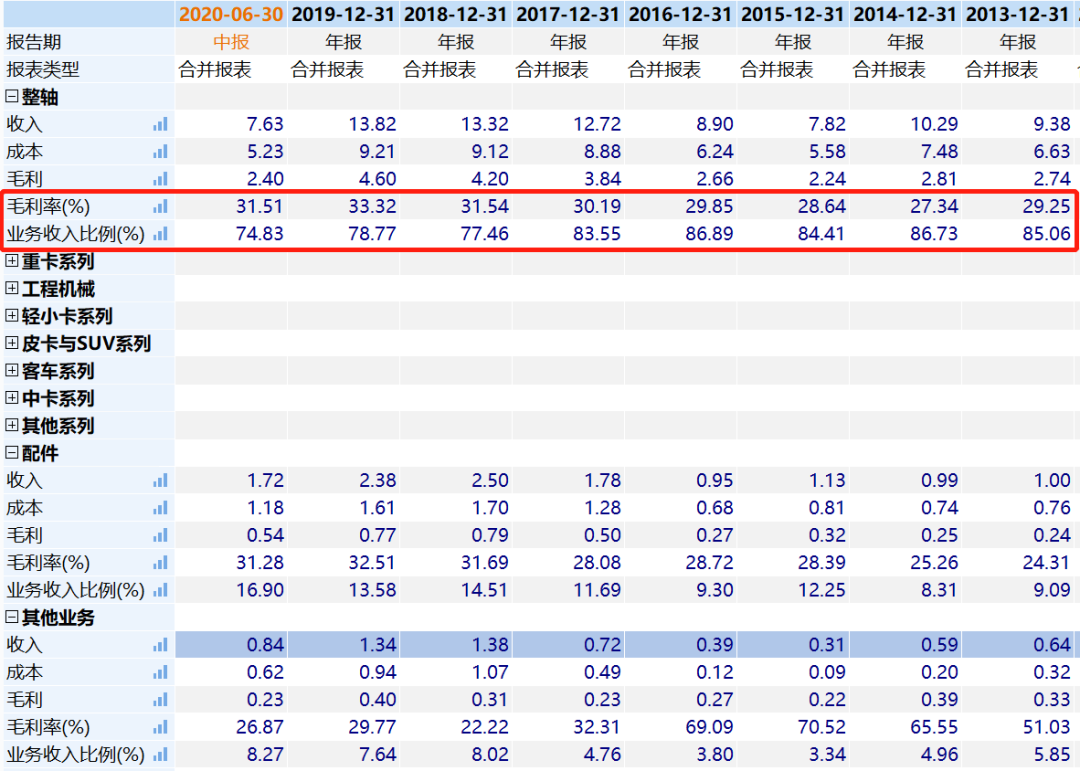

公司主要从事非等速传动轴、等速驱动轴及相关零部件的研发、生产与销售,产品主要应用于商用车、工程机械、特种车辆以及乘用车。下图显示公司80%左右的收入来源都是整轴。

数据来源:WIND

传动轴分两种,等速驱动轴和非等速传动轴,其中等速驱动轴主要应用于轿车,非等速传动轴则主要应用于除轿车以外的汽车和工程机械,很明显,等速市场更大,非等速相对小众,公司目前的产品主要是非等速,大概就是下图这么意思。

数据来源:WIND

所以很明显,上游主要是钢材(圆钢及钢管)、万向节及中间支承总成等,原材料成本占比较高,2019年高达74%,尤其是钢材。公司前五大供应商全部是大型钢企,2019年占比高达51%,集中度较高,而且基本都是预付款,因此公司占用上游现金的水平一般,经营现金流不会太好。

下游主要是重型机械制造商。我们都知道工程机械行业具有较强的周期性,与我国宏观经济、固定资产投资的波动密切相关,易受经济周期影响。而今年以来除了开头提到的中国重汽,三一重工等股价也创了历史新高,市值突破了2000亿。说起来就伤心,我去年和朋友们讨论的时候,股价才8块钱左右,现在都超过25元了。

可见整个下游都非常景气。

对于公司来说,截至2020年3月末,公司具备年产600万套非等速传动轴的生产能力。公司在非等速传动轴市场综合市占率53%,国内排名第一,典型的隐形冠军。主要竞争对手都是一些配套企业,竞争力一般。

数据来源:WIND

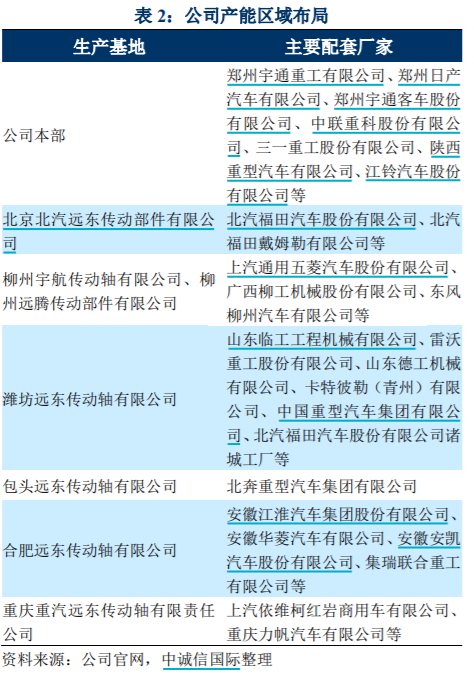

产能布局上,公司主要围绕客户,在北京、柳州、潍坊、合肥等地都有生产基地,客户涵盖国内主要重卡、中轻卡、工程机械和客车制造商,包括陕汽、上汽通用五菱、福田、柳汽、江淮、江铃、三一重工、中联重工、徐工、柳工和宇通等,与国内知名汽车及工程机械制造厂商建立了长期战略配套合作关系,业务关系稳定,客户资源优质。

数据来源:WIND

2018年和2019年公司产量分别为431万套和439万套,基本满产了。它这个600套产能是针对24小时的,基本超过400万套就是满产了。

数据来源:WIND

根据最新的调研,公司表示整轴及零部件的订单量同比增长有30%以上,根据主要大客户对市场的研判,公司订单旺盛的状态会持续到年末。换句话说,今年的业绩会非常亮眼。

不过很明显,这个市场的隐形冠军,海外收入只有1亿左右,占比非常低。因此市场空间有限,未来还有成长性吗?

3、未来转型等速驱动轴

当然有的。

公司也意识到这个问题,因此在加速进入等速转动轴市场,也就是乘用车市场。

上面提到公司可转债7亿,就是2019年发行的,目的就是汽车传动系智能制造产业园项目,计划总投资30.03亿元,其中第一期就是年产200万套高端驱动轴智能制造生产线,用于生产高端等速驱动轴,该项目计划总投资9.57亿元。截至2019年末累计已投资约2.15亿元,预计将于2021年投产。

和非等速传动轴相比,乘用车用等速驱动轴技术壁垒较高,市场空间大,毛利率也较高,这是公司未来最大的成长性。

不过没人可以保证这个项目一定会成功,我们后续只能持续观察了。

远期还有二期和三期项目主要为对现有年产600万套非等速传动轴生产线的搬迁以及建设年产10万吨非等速传动轴锻件生产线,目前上述两期项目均未开始建设。

4、估值

很明显,今年上半年公司的股价不可能不涨,今年以来区间最高涨幅超过70%,目前今年以来涨幅只有20%,跟大盘差不多。

数据来源:WIND

远远没有体现公司优秀的业绩。

从股东来看,几乎没有机构持股,前十大股东清一色个人股东。

数据来源:WIND

今年6月以来,频频接受机构调研,买方、卖方、私募都有,预计三季度会有不少机构买入。

数据来源:WIND

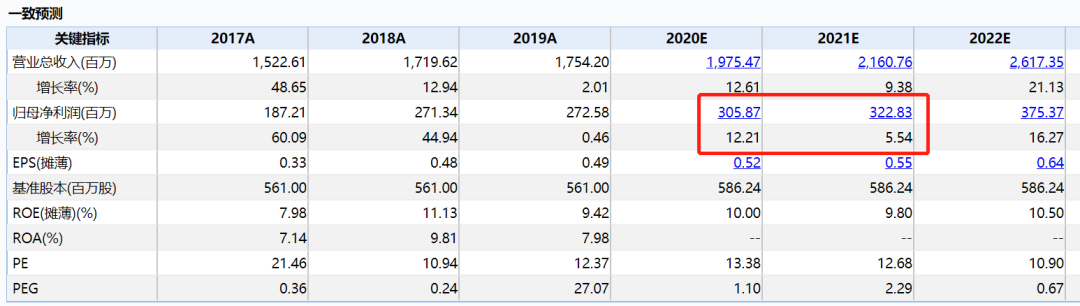

再看券商一致预期,2020年和2021年分别为3.06亿和3.23亿元净利润。

数据来源:WIND

这个预测初善君觉得太保守了。初善君给你掰扯一下,Q1归母净利润0.5亿,Q2有1.17元,考虑到下半年的高景气,Q2、Q3都按1.1亿,全年就有差不多4亿。

而公司的市值只有41亿,估值10倍出头。小而美,而且估值还低,至少公司市值来到100亿,初善君觉得不算意外。

但是长远看,公司的高成长性还需要一步步验证。另外,这也不是初善君第一次写这家公司,去年底在A股隐形冠军分享过。

利益相关:作者并不持有文中股票,以上分析仅是个人的跟踪思考,不构成投资建议,据此投资,盈亏自负。另外,文中引用图表可能来自WIND中券商分析师整理的数据,在此一并感谢他们的付出。

下载APP

下载APP