下载APP

下载APP

本来不想对股价的涨涨跌跌做分析,股市中30%的波动经常是无理由的,更何况金茂是在几乎达到历史新高之后回撤了28%,还没有去年4月创历史新高后一个月的回撤多。但这几天看到论坛里一些奇奇怪怪的言论,例如勾地沉淀多不如招拍挂、城市运营是个房企都能做之类,我实在压不住自己的表达欲望,还是写几句吧。

其实,这些质疑很容易就能证伪。

如果勾地不如招拍挂抢地,那为什么金茂还要去做城市运营呢?如果招拍挂很舒服,那为什么有苦于拿地太贵做不下去的小房企老板会重仓金茂呢?

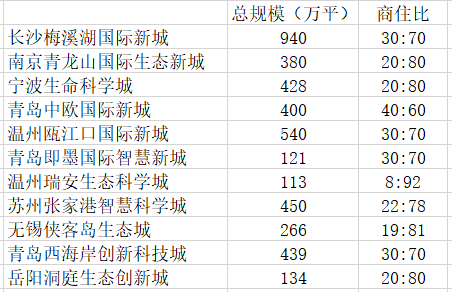

比公开市场便宜30%左右的土地成本,45%+的一级毛利率,35%+的二级毛利率,这都是管理层屡次摊开来告之的。至于“资金沉淀”的问题,2018年报披露过几个城市运营项目的商住比,我做个简表放这里。

不难发现,住宅面积占比多在70%-80%之间,但是请注意,住宅:商业并不等于可售:不可售,可售的占比会高于住宅的占比。因为一些非住宅产权的公寓是可售的,一些写字楼也是可以整幢卖出的(例如梅溪湖北塔写字楼、北外滩双子楼等已售,岳阳、富阳等城市运营配建写字楼政府会回购)。

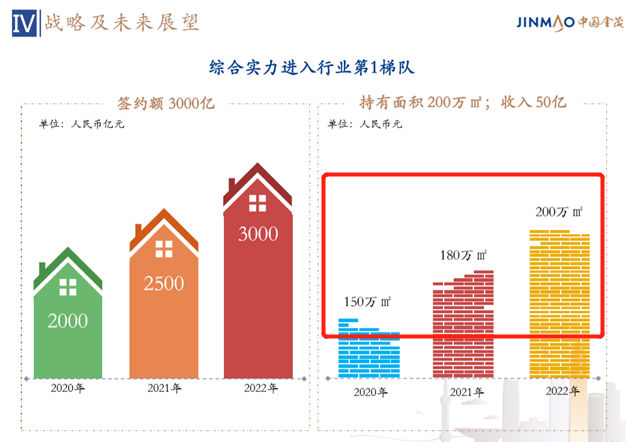

“自持面积”也印证了这点,2022年计划自持面积200万方,只比2020年的150万方多了50万方,按照6000元每平方建安成本计算,“沉淀”的资金只有30亿元,相当于2021和2022年合计核心利润的10%-15%,这个比例放在整个TOP20房企,算高吗?

而且除去已开工的张家港览秀城(20万方)和青岛览秀城(18万方),还有多少偏“低效”的写字楼和酒店可想而知。

在房地产行业的下半场,各家拼的是拿地、融资、建造、招商、运营等综合能力,而不再是简简单单的招拍挂一招鲜。达到一定体量的房企,我认为理应开始持有一定量的资产,靠运营能力把资产价值做上去,并享受区域价值提升的红利。一些不切实际的投资者,既想要稳定的高利润率,又不想持有任何资产,这真的可能吗?

况且,资金沉淀也并不等于利润沉淀,这些持有物业都可以通过证券化融资来盘活,利息比我们买的银行理财还低,不影响继续铺摊子和股东分红,我不觉得有什么问题。

最近除了资金沉淀的争议较多之外,舆论中还传播着一种说法:金茂的城市运营模式,其他房企也都能做。

我真不知道这种想法是怎么来的,就我自己和很多位地产从业者交流下来,要复制金茂的城市运营,至少要具备下面这些条件:

一是高评级和低融资成本,融资成本高的房企是吃不消做的,光是这一点,就把多数同行筛掉了。

二是央企背景,民企与地方政府谈这种大几百万方的项目,总是不可避免地处在弱势地位,很难谈到像央企这样的优厚条件。

三是产业导入能力。金茂大股东中化集团和中国化工给予的产业支持,以及多年积攒的产业伙伴资源库,都不是华侨城或绿地等所能比拟的。

四是成功经验。现在的地方政府真没那么好忽悠,尤其一二线城市,没有成功项目它们是很难认可的,而金茂拥有24个在手城市运营case、梅溪湖、北外滩、金茂大厦三块必去踩点的金字招牌、以及龙华金茂府、大宁金茂府等一举扭转区域价值的高品质住宅项目,让他们相信金茂可以做到自己的slogan——“释放城市未来生命力”。

以上四个条件筛下来,几乎只剩下金茂一家了,这得益于它在全行业的野蛮生长期就开始冷静地为未来战略做前瞻布局,目前终于进入收获期,每年都能通过城市运营获得几十宗土地。

就算以后其他头部央企想进来做,面对各个地方政府繁多的个性化需求,他们很快会发现这种模式根本无法快速起量,相对于自己现有的大体量意义不大。

那么金茂的城市运营模式有什么潜在风险吗?我自己最担心的,就是城市运营多在一二线核心城市的近郊(1小时车程之内),在“三年成势,五年成城”的起步阶段,也就是第一个楼盘开出来的时候,周边界面还很贫瘠,购房者也都知道这片价值兑现还要至少等几年,楼盘的去化会不会有压力。

带着疑问,9月13日,我从上海迪士尼开车回杭州,就顺路去嘉善的上海之窗智慧科学城展厅亲眼一看。

没想到,当下午2点我们开到展示区门口时,被告知里面车位竟然都停满了,只好停到马路对面,冒着一片尘土飞扬步行几百米才走进来。

展厅内也是人山人海,里面即将首开第一个楼盘光和城(销售说以后几年还会有十几个住宅陆续楼盘推出),有不少来自上海和苏州的投资客,他们或是看好轻轨通车后与上海的进一步融合,或是被金茂引入的惠灵顿国际学校所吸引。我们在销售的带领下匆匆看了两套样板房,就在一片嘈杂中回去了。

上周日也就是9月19日,光和城开盘,274套房子全部秒罄。据我了解,这个项目本来还找了外部渠道,结果热度太高,渠道都没用上。

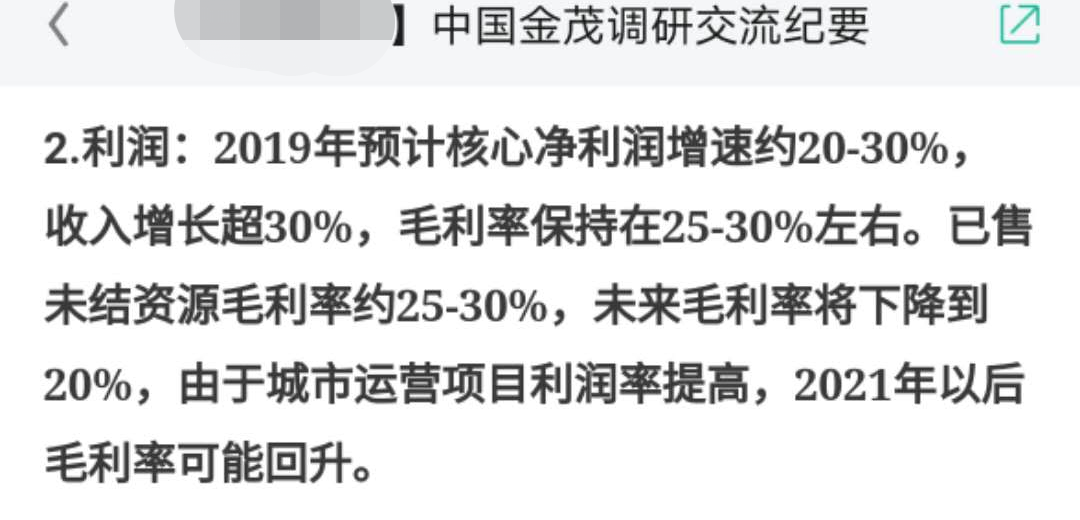

对了,还有一个质疑点,不少人对金茂财务总监江南先生在中期业绩报告中说的已售未结部分毛利率20%左右感到困惑,因为在几个月前的年度业绩会中这个数据还是25%。

其实这不算新闻,早在今年1月的交流中,公司就透露了已售未结毛利率将从25%+降至20%,2021年随着亏损项目的结算和高毛利城市运营项目的销售再度回升。

我知道人们看这个20%刺眼,是忧心锅里的肉未来两年结算不出足够的利润,但我并不担心,与公司走得最近的花旗,在8月25日的最新研报还预测2020-2022年归母核心净利润分别为72亿、92亿、119亿,同比增长20%、25%、29%,完全符合我的预期。

总之,如今股价4.5的金茂与1月份6.3的金茂相比,公司还是这家公司,除了疫情对旗下酒店造成了一次性冲击,以及标普评级的负面展望有些不顺之外,并没有遇到什么危机,上半年还在酒店收入下降6亿的情况下实现了2%的核心利润增长。去年11月大湾汇地产老咖们讨论的《中国金茂最新调研分享》,在今天也都依然适用。

真正变化的,不过是本就善变的人心而已。

4块5的金茂还会跌多少?我不知道,但我知道的是,它已经低于大股东中化真金白银认购3.5亿股的价格20%,已经跌破去年7月平安和新华4.81的入股价,如果再跌10%,就会基本持平明年可行权的2.66亿股员工行权价3.99元,让二级市场投资人能够与在公司拼杀多年的老员工以同一价格买入公司股票。

这让我想起两年前一位海康威视员工找我的求助,他说“我很纠结要不要放弃公司给的18元股权激励,毕竟股票再跌一点我就可以直接在股市里买了,还没有锁定期”,我当时给他的建议是:“想都不用想,当然不能放弃啊。”

下载APP

下载APP