下载APP

下载APP

研究组实盘业绩:

前段时间,有消息称十四五规划将上调非化石能源占比目标,这个消息对新能源行业可是打下了一针强心剂。

1 政策回顾

2010年4月10日,博鳌亚洲论坛上我国国家领导人指出,2020年我国非化石能源占一次能源消费比重将达到15%左右。

2014年6月13日,二十国集团领导人第九次峰会我国国家领导人宣布,中国到2030年非化石能源占一次能源消费比重提高到20%左右。

2015年11月30日,气候变化巴黎大会开幕式我国国家领导人做出公开承诺,2030年我国非化石能源占一次能源消费比重将提高到20%左右。

2020年十三五规划非化占比15%的目标已经在2019年完成,十四五计划正在筹划中。

在新能源行业发展早期,相对于传统的化石能源,新能源产品成本高,市场竞争力弱,发展依靠国家扶持和财政补贴,所以在早期的时候国家政策对于新能源行业发展非常重要,决定着下游的需求和行业内公司的利润,政策的每一次调整都对行业有着巨大的影响。

近几年光伏产品和技术快速演进,产品成本持续降低,现在基本已经实现自主盈利,脱离国家的扶持和补贴,具有了完全市场化的竞争力,实现了平价上网,所以后续的国家政策对于行业的影响程度已经大幅降低,国家的指导指标成为行业发展的保底牌。

2 十四五规划进展情况

那么我们接下来解释一下这个最新的十四五规划,2020年4月9日,国家能源局发布《关于做好可再生能源发展“十四五”规划编制工作有关事项的通知》,决定未来五年新能源发展走势的“十四五”规划,正式开展。

根据计划,2020年9月底前应完成规划研究报告,11月底形成征求意见稿,2021年3月前需要形成送审稿。目前我们认为征求意见稿出台应在年底之前,正式稿出台应在明年下半年,同时有可能辅助以多项配套措施,我们预计十四五计划这一指标可能定在17.5%-18%。

非化石能源占比作为十四五期间指引光伏发展的最重要条件,行业预期调升,估值将重新调整。长期看,需求增长波动降低,稳定在20%-25%年化增速区间,估值中枢持续提升,行业确定性增强,持续高速增长。

3 十四五规划对光伏行业的增长评估

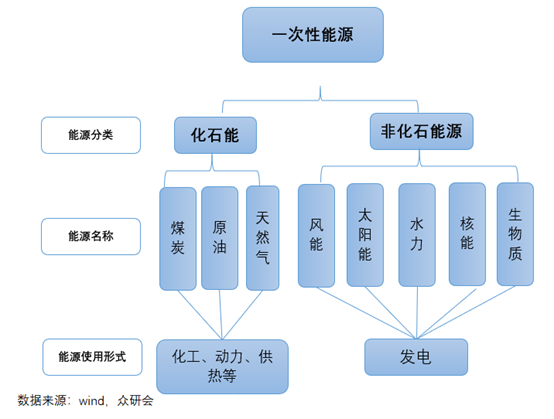

首先能源分为化石能源和非化石能源,下面这张图清晰的划分出了各种能源分类及其使用场景。非化石能源就是各种新能源,包括水力发电、光伏、风能等。非化石能源占比是指导新能源行业发展的重要指标。

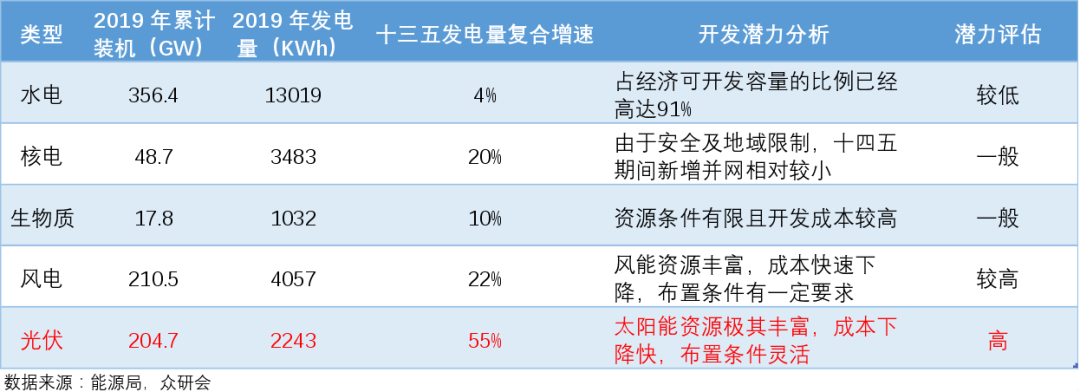

非化石能源中水电占比最大,但增速相对较缓。行业的主要推动力来源于光伏和风电。十三五期间,光伏发电量复合增速达到55%,风力发电量复合增速达到22%。十四五光伏和风电仍然是最具潜力的增长方向。

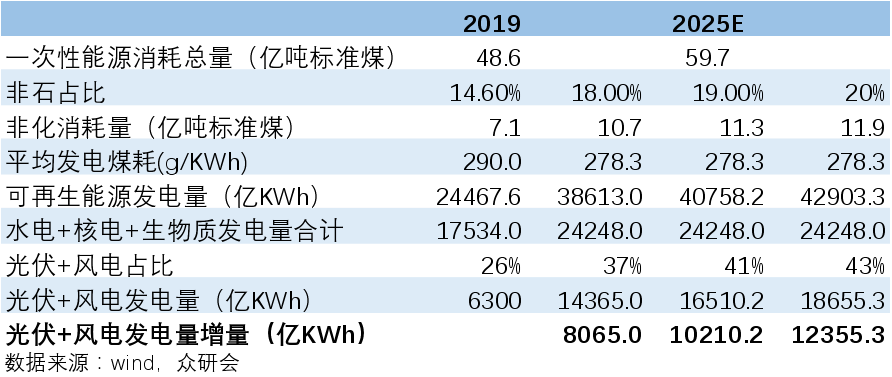

按照十四五的规划,我们按照2025年非化石能源占比分别为18%/19%/20%,三种情况对2025年光伏和风电发电量进行测算,结果如下:

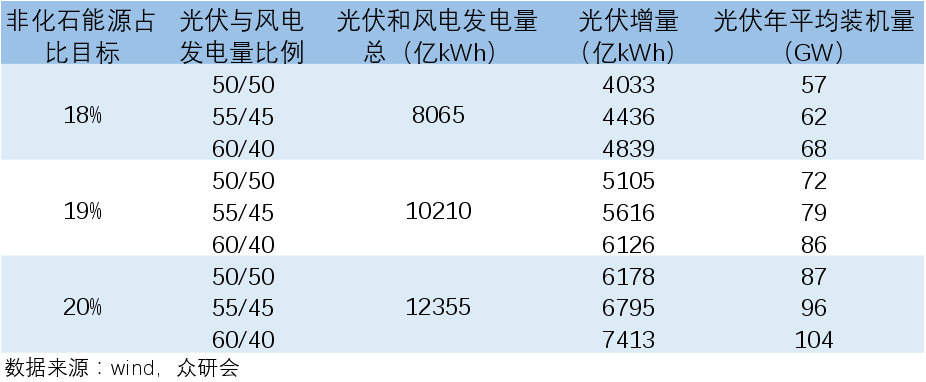

我们借助上述18%/19%/20%三种测算结果,按照光伏/风电各自发电量占比50/50,55/45,60/40三种比例测算,对光伏未来五年的平均装机量进行测算:

测算下来,国内未来五年光伏平均装机量会落在80-90GW之间。

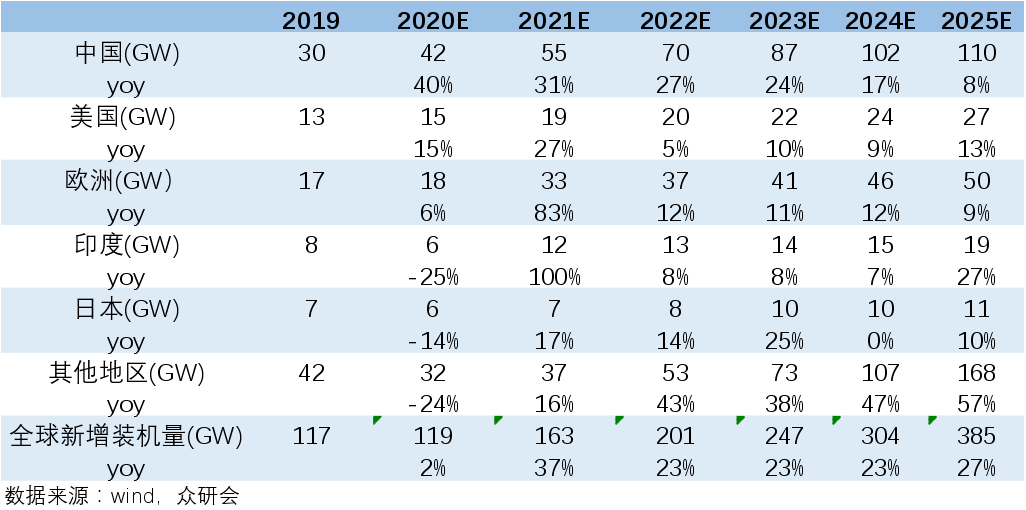

今年国内全年装机量可能落在40GW附近,同比增长33%。全球来看今年全年装机量可能落在120GW。接下来我们将其他国家与地区的装机量和国内的装机量加总,计算未来五年全球光伏装机量的情况。

按照我们测算的数据,2021年全球装机量能达到160GW(国内55GW,海外105GW),2025年全球新增装机量可达到385GW,行业需求端将继续保持高速增长。

从整体的需求端来看,十四五计划的出台,光伏平价时代的到来,需求端将持续保持高速增长,且增长确定性非常强。

从行业内竞争格局来看,光伏经过群雄混战的阶段,技术的发展路径已经完全明朗,行业内部寡头出现,行业内部将完全进入一个良性竞争的状态。

根据以上的论述,光伏行业已经成为一个极具性价比的赛道。

但是短期市场行情来看,整个市场对于光伏的预期非常高,也导致光伏概念持续上涨。从供需关系来看,目前光伏大厂都在扩产能,未来若需求端扩张出现问题,则存在较大回撤的风险。

下载APP

下载APP