下载APP

下载APP

在昨天的文章中,我们仔细讲了生鲜这个万亿市场的赛道,讲道理,目前真的很难再有一个像生鲜这么好的赛道了,市场巨大、玩家有限、前途无量、方向基本确定,这也是为什么vive会考虑永辉这个标的的重要原因。

而这次疫情,更是确定拿永辉超市的逻辑,所以,疫情没多久,vive就入手永辉了。

至今都记得,武汉刚封城的时候,医院好多同事十分果断的去超市抢购,但好多超市都空了,只有永辉,满满当当啥都有。

甚至,有个年纪比较大的同事,跑了医院附近好几个超市想囤货(家乐福、沃尔玛....),几乎都是空的,后来看群里说永辉有货,跑到永辉去,看到全是东西的时候,那种反差感,让她简直要哭出来....

vive没去超市抢购,但是京东到家+永辉,基本也是疫情期间的标配了。

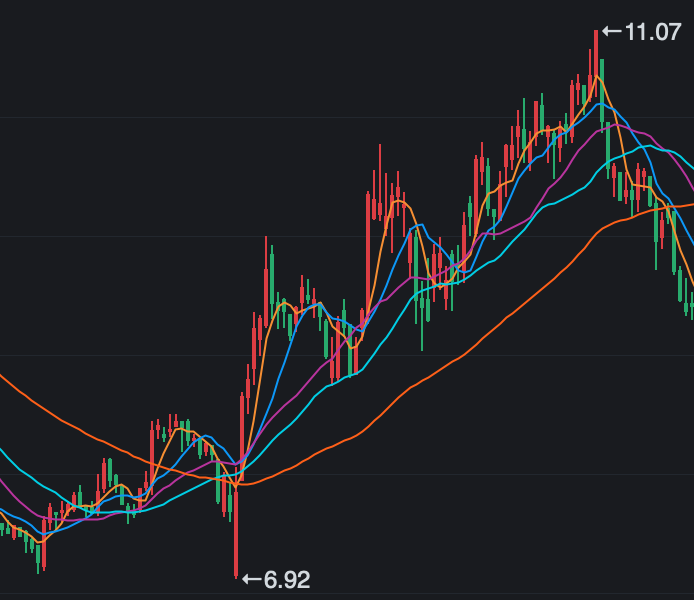

也因此,一季度成了永辉的高光时刻,2-3月份,vive的持仓很多都下跌,就永辉涨得猛,最高的时候涨到11块多,

但好景不长,二季度,资本市场的高光时刻,整个A股都上演着一出“乘风破浪的姐姐”,但永辉不仅不涨,还跌了...这让一堆投资人心痛不已,不少人也给《价值事务所》留言,永辉是不是出问题了,还值得持有么?

于是,自今年3月写了一篇永辉的分析文章后,7月份,《价值事务所》再次写了一篇给大家打气,现在,趁永辉的半年报出来没多久,我们继续跟踪一次!

01| 2020年半年报简评

上半年公司实现营业总收入 505.16 亿,同比增长 22.68%;净利润 18.54 亿,同比增长 35.36%,看起来很棒,对吧。

但单独看第二季度,就差点意思了,营收比去年增长12.24%,净利润虽然也有16.56%的增长,但扣非却减少了35.82%。

所以,市场永远是聪明的,这或许就是永辉前段日子一直跌的根本原因所在了。

别的公司是一季度受疫情影响,成绩单不好看,二季度大幅反弹,亮瞎投资人的眼。但永辉反了个调,一季度由于承担起大家必需消费品采购渠道的重任,到了高光器,二季度因为疫情防控进入常态化后,就回落了。

以至于不少人都觉得,哦,原来是昙花一现呀!

但是,《价值事务所》认为不能这么看!有一个数据,大家可能没怎么关注,但在我们看来,这就是永辉的未来,永辉超市整个上半年家业务(永辉生活)实现销售额 22.5 亿,同比 去年增长 2 倍,日均单量 17.9 万单,而合作的京东到家销售额 16.2 亿,日均单量 8.8 万单。

整个上半年,线上收入占了永辉整体的9.7%,其中一季度的时候占比是7.1%,二季度的时候,占比达到了16.2%,这说明什么???

说明,永辉以传统线下大卖场为核心,跑线上业务跑通了!这个业务并没有随着疫情的衰减而回落,二季度比一季度还要多!

这也是为什么,之前永辉剥离了亏损累累的云创(超级物种),但又在前些日子接回来的根本原因!

线下只是仓库+体验,线上才是未来!

想想看,传统的大卖场坪效有多低?占了上千平米的地,坪效一年只有1万多,超市开得再大,也就只能同时容纳那么多人,它的销售额、利润都是有天花板的。

但开通了到家业务就不一样了,同样还是那个门店,却可以把坪效提升好几倍,线下该来的还是来,但方圆好几公里以内的客户,都可以触达到了!服务到了!

为什么资本市场不看好永辉的mini,不好看云创(超级物种),但永辉却坚持要做,因为做了才有未来!长久看,传统大卖场终将死去。

大润发,就是最好的例子!(这个例子请大家移步到昨天的文章)

不过,之前摊子铺得太大的永辉也确实意味到了问题所在,整个上半年,都在精简mini店,新开mini 店 16 家,却关闭 88 家(其中一季度新增7家,关闭了 74 家店,如此看,二季度基本持平,三季度应该能实现净增长了)。

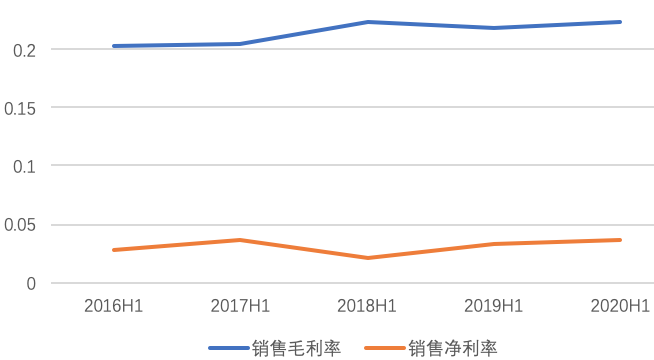

公司的毛利率、净利率都呈缓慢上涨的趋势,2020H1,两者基本都创近5年新高,永辉自己都讲,如果一个地区能有百亿以上的规模,是可以实现5%以上净利率的(他在重庆和四川省的净利率都超过5%),也就是说,伴随着永辉规模效应提升,它的整体净利率有望在现有的基础上翻一倍。

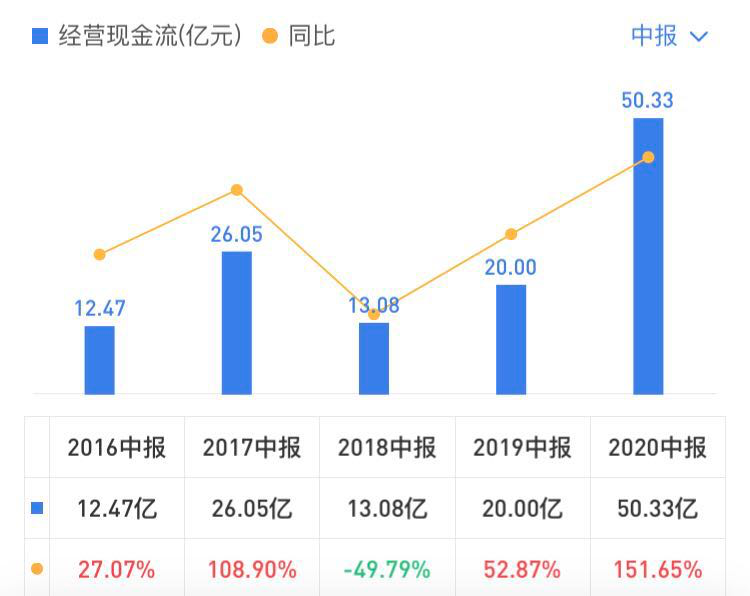

我们在很多文章中都强调,对于一家企业来讲,利润很重要,但比利润更重要的是现金流,因为利润实在太容易被处理和操纵,比如少折旧、研发资本化提高、提倡赊销模式等等,因此,看一家企业是不是健康,高手都是看现金流的。

毕竟,现金流是按照收付发生制来的,不管你是不是有利润,直观你当期进了多少钱、出去了多少钱,所以,看看永辉的现金流,这个上半年,真真是好得不能再好,说明永辉挣得钱都是真金白银,是自身造血系统良好!

02| 总结

《价值事务所》认为,我国生鲜行业是未来极度景气的行业,哪家公司能生鲜的领头羊,就有机会成为万亿甚至万亿美金级别的公司。

永辉超市的供应链体系和管理能力经受住了疫情的考验,叠加公司本身的龙头地位,线上、线下一体化打通,我们十分看好公司的未来,作为新零售生鲜时代的领航者!

并且,我们认为,公司的质地在同类公司中,理所应当该有一定的溢价!因此,永辉,是《价值事务所》准备一直持有并强烈看好的标的!

下载APP

下载APP