下载APP

下载APP

轮胎要涨价了!

9月以来,已经有18家轮胎企业发布涨价通知,部分企业甚至宣布要涨价到11月。

至于涨价的原因,一方面是因为橡胶、炭黑等轮胎原材料价格持续上涨,另一方面,是因为下游需求旺盛,8月份中国轮胎出口量同比大增14.1%,金九银十传统销售旺季亦带动了汽车市场回暖。

此次涨价,一定程度上提升了轮胎企业的盈利空间,A股轮胎行业龙头玲珑轮胎,9月29日表示近期已对部分产品进行价格上调。

01、国产轮胎巨头

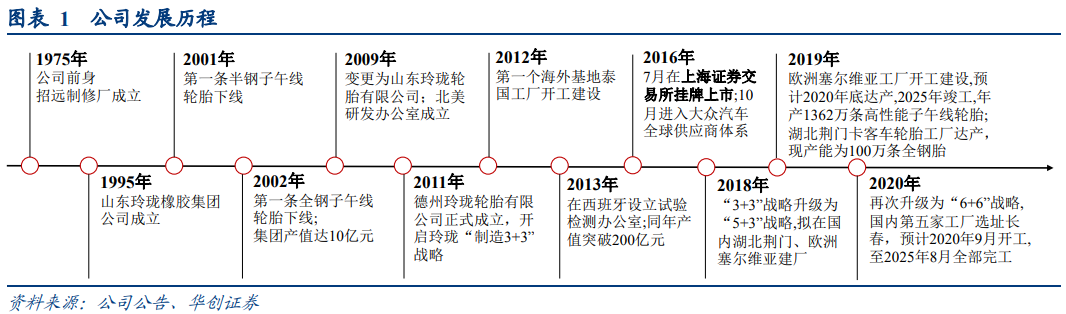

玲珑轮胎,是我国产能规模最大、效益最好的轮胎生产企业之一。

公司成立于1975年,前身是招远制修厂,1995年成立山东玲珑橡胶集团,2012年开始建设第一个海外基地,2016年在上交所挂牌上市,2020年制定“6+6”战略目标,即国内六个生产基地,海外六个生产基地,到2030年产销量突破1.6亿条轮胎产能。

按照2019年轮胎销售收入来排名,玲珑轮胎在中国大陆排名第二,仅次于中策橡胶,中策橡胶是一家非上市公司。

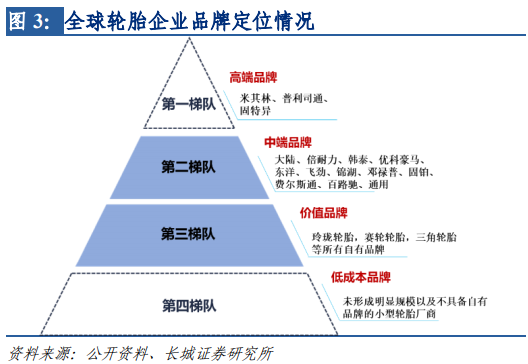

在全球来看,玲珑轮胎排在第14名,较前一年的17名略有上升。排在前三的分别是米其林、普利司通和固特异,这三者多年霸占排行榜前三,是业内知名的国际轮胎巨头。

如果要按照竞争格局来划分,全球轮胎企业可以划分为四个梯队,第一梯队所代表的高端品牌有米其林、普利司通、固特异等,第二梯队有大陆、倍耐力、韩泰等,玲珑轮胎和赛轮轮胎、三角轮胎等自有品牌位于第三梯队,第四梯队主要是一些没有明显规模的小型轮胎厂商。

虽然国内轮胎企业仍主要出在第三、四梯队,竞争力较弱,但最近20年来,三巨头BMG(普利司通、米其林和固特异)的市场份额持续下滑,国内轮胎企业竞争力持续提升,进入世界轮胎75强的数量和销售额占比都呈上升趋势。

目前,玲珑轮胎的产品已经进入大众、奥迪、通用、福特等知名汽车企业供应商体系,为中国一汽、中国重汽、吉利汽车、长城、比亚迪等国内外主机厂提供配套服务。

今年上半年,公司半钢胎产量、海外工厂产量及公司利润居国内第一,轮胎外胎产量、子午胎产量、全钢胎产量均位居国内第二。

02、积极抢占配套市场

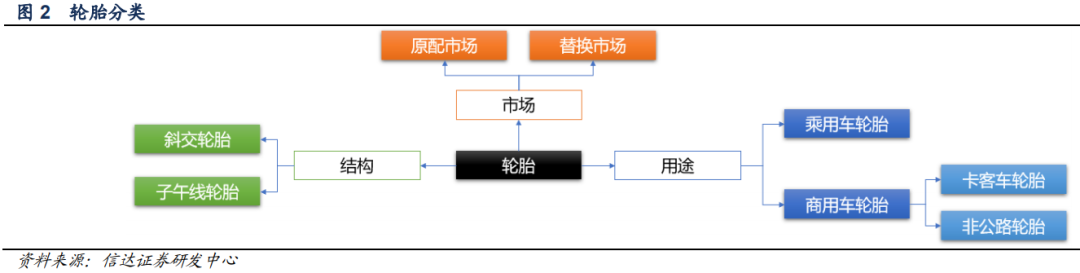

玲珑轮胎的主要产品可以分为全钢子午线轮胎、半钢子午线轮胎和斜交胎。

这是按照结构来分类的,除此之外,按照用途分类,轮胎可以分为乘用车轮胎和商用车轮胎,按照市场分类可以分为原配市场和替换市场。

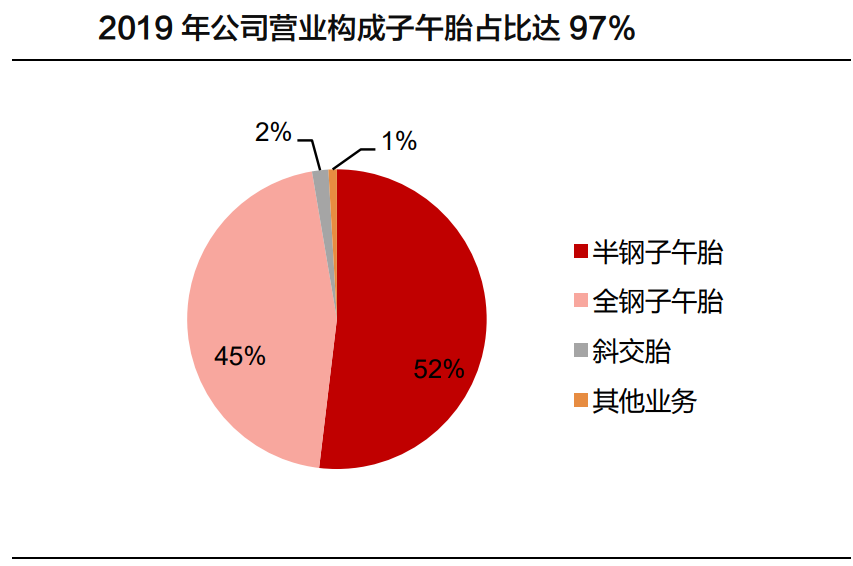

从2019年销售数据来看,公司的轮胎收入为170.08亿元,收入比例为100%,是一家专注主业的好公司,毛利率为26.41%。分产品来看,公司子午胎收入占比高达97%,而斜交胎仅有2%。

实际上,我国轮胎市场是以子午胎为主的,2018年我国子午胎产量已经达到6.92亿条,占橡胶轮胎总产量的85%,公司的产品结构也正好顺应了市场趋势。轮胎诞生之初,是斜交结构的,子午胎是米其林在1946年发明的。我国在2000年之后就不断引进子午胎技术,斜交胎因多方面局限性慢慢退出市场。

分地区来看,公司轮胎出口及海外销售收入占总营收51.87%,国内销售仅有48.13%。而且国外销售毛利率要远高于国内销售,国外市场成为公司盈利的主要来源。

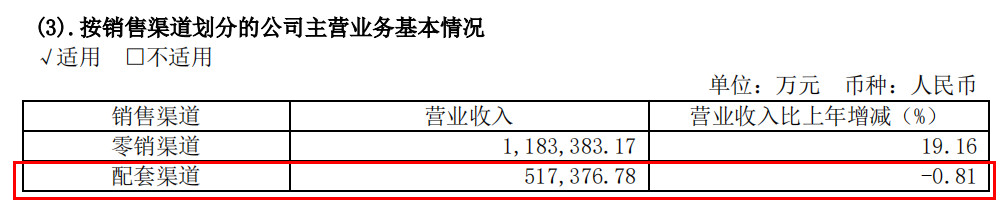

公司的销售模式有两种,一种是给主机厂配套的直接销售,另外一种是和经销商签订代理合同的间接销售。前者主要适用于配套市场,后者则是替换市场。2019年公司配套渠道销售收入为51.74亿元,占比30.42%。

值得一提的是,玲珑轮胎是国内配套轮胎市场的龙头,在2020年上半年中国原配轮胎市场排名第六,前五都是国际轮胎巨头,在本土企业中排名第一。

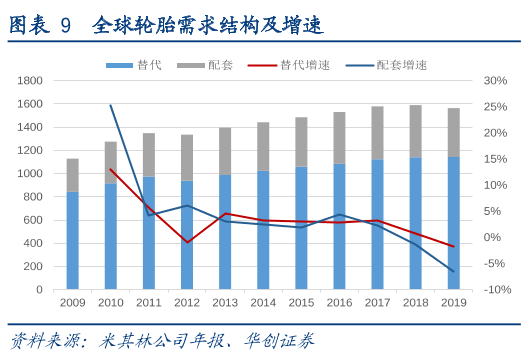

从全球轮胎需求结构来看,替换轮胎需求占比高达75%,配套轮胎占比仅有25%,从表面数据来看很容易得出一个结论,得替换者得天下!真的是这样吗?

实际上,在替换轮胎的时候,有66%的车主会更倾向选择原车所配的轮胎,这意味着,替换轮胎大部分需求仍是由原配轮胎品牌决定的,拓宽配套渠道才是实现销量大增的关键环节。

目前,公司为全球多家知名汽车厂100多个生产基地提供配套服务,长远来看,玲珑轮胎持续进军轮胎配套市场,在这些轮胎需要替换的时候,公司轮胎销量将迎来快速增长。

03、利润逆势大增

受疫情影响,各国经济持续低迷,汽车市场承压,上半年全球轮胎总销量同比下滑23.5%。就连国际轮胎三大巨头普利司通、米其林、固特异营业收入都下滑20%以上,且净利润都出现巨大亏损。

在此背景下,公司上半年共销售轮胎2709.5万条,同比减少1.75%,销售均价为300.47元/条,同比增加0.67%,实现营业收入82.44亿元,同比下跌0.80%。

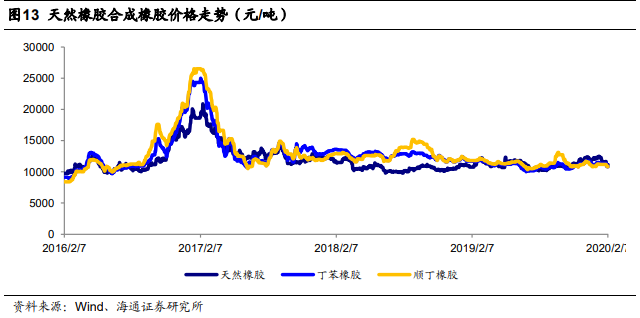

成本方面,因为天然橡胶、合成胶、炭黑、钢丝帘线、帘子布五项主要原材料总体价格大幅下滑,有效降低了生产成本,公司毛利率同比增加了3.12个百分点至27.35%,创下近四年新高。

与此同时,公司加大国内市场开拓力度,有效规避了海外疫情带来的影响。上半年国内零售市场销量增长35%,国内业务收入比例增至71.36%,公司实现净利润8.97亿元,同比增长23.64%。

费用率方面,公司四费比例为15.56%,同比下降0.88个百分点,具体来看,销售费率、管理费率、财务费率均小幅下降,研发费率同比增加0.22个百分点。公司持续加大研发投入,研发费率比行业国际巨头还要高,上半年公司国内外授权专利59项,累计授权专利750余项,专利保有量居国内轮胎企业前列。

此外,公司积极推进零售渠道建设,今年6月份,公司上线了智慧营销平台,该平台是腾讯云、华制智能联合开发的,以300家核心经销商、1000家前置仓和2000家旗舰店为依托,实现了从公司——经销商——门店的全面转型,由单一的轮胎销售转变为整车的全方位服务。随着下半年国外复工复产和国内经济复苏,公司的轮胎销量有望继续提升。

04、产能逐步扩张,需求稳定增长

下面从两个角度来梳理一下玲珑轮胎的投资要点。

先从行业角度来看。

供给端方面,国内行业资本支出持续下滑,目前处于历史低位,未来行业新增产能有限。供给侧改革加快落后产能出清,再加上环保政策趋严以及民营企业负债严重等因素,轮胎行业集中度有望提升,龙头企业持续受益。

需求端方面,中国是全球第一大汽车市场国,乘用车产量占全球产量30%以上,国内轮胎配套市场空间大,而且汽车保有量基数非常大,替换市场有很大潜力。今年以来,随着汽车行业回暖,汽车销量大幅回升带动轮胎需求市场增长。据米其林预测,全球轮胎行业长期将保持稳健增长,轮胎销售需求预计每年将增长2-3%。

从生产技术来看,世界轮胎技术进入发展瓶颈期,轮胎巨头不存在技术垄断或壁垒,国内企业技术层面与国际巨头相差不大。从原材料来看,轮胎的主要原材料天然橡胶、合成胶、炭黑等价格均处于低位,利于轮胎企业生产成本的降低。

从公司角度来看。

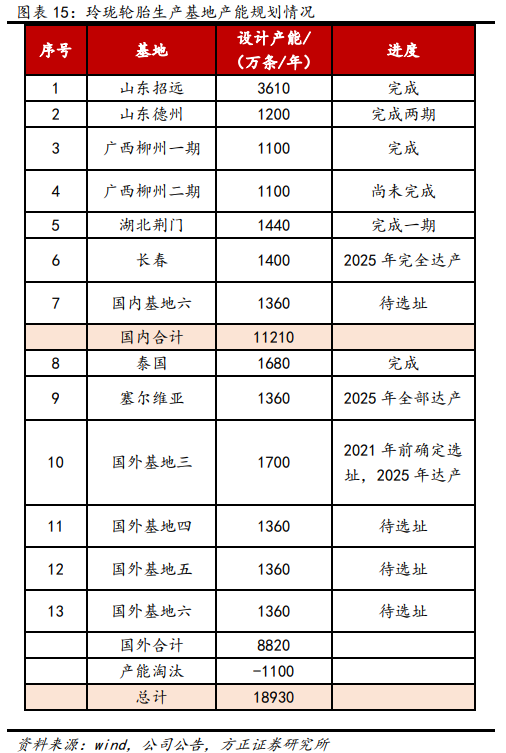

目前,公司拥有招远、德州、柳州、荆门、长春(在建)五个生产基地,在海外拥有泰国、塞尔维亚(在建)两个生产基地,2019年实际产能为7231万条,预计2020年达到8000万条。随着公司“6+6”全球化战略持续推进,规划的生产基地建成投产后,公司总产能有望达到1.9亿条。

在渠道方面,公司配套渠道覆盖了国产主要车企,突破一线乘用车厂。今年上线了智慧销售平台,积极拓展国内零销市场。

在应对原材料价格波动风险上,公司通过签订长约合同,在原材料市场价格上涨的情况下增加储备量,在市场价格下滑的情况下减少库存储备量,从而实现对原材料采购成本的有效控制。

公司的研发费用率要高于国内其他轮胎企业,甚至高于米其林和普利司通。公司积极培育和发展有自主知识产权的关键技术,研发了多款超高性能产品。

在人工成本上,玲珑轮胎2019年人均薪酬为8.39万元,远低于国内外其他轮胎企业。特别是与国外企业相比较,米其林的人均薪酬达到39.70万元,韩泰为31.54万元。玲珑轮胎表现出了良好的成本优势,产品售价也较低,大概是海外一线品牌的一半,体现出良好的性价比。

05、小结

中国轮胎行业比海外轮胎行业存在较大的性价比优势,未来有望实现进口替代。今年疫情加快了落后产能的出清,行业格局将进一步优化,目前玲珑轮胎在全球市占率仍比较低,未来有很大的上升空间。

公司在国内轮胎配套市场国产品牌中排名第一,下一步将通过新零售平台,持续发力替换市场,争取获得更多的市场份额。随着汽车行业复苏,以及在庞大的汽车保有量下,轮胎需求有望迎来快速增长。公司稳定推进“6+6”战略,产能将得到快速提升,公司盈利能力将大大增强。

估值方面,公司市盈率(TTM)为20.7倍,仍处于上市以来低位,轮胎行业市盈率(TTM)为19.29倍,公司估值较行业略高。

A股共有9家轮胎上市公司,其中玲珑轮胎的营业收入最大,市值最高。其他相关指标对比如下:

下载APP

下载APP