下载APP

下载APP

新强联简介

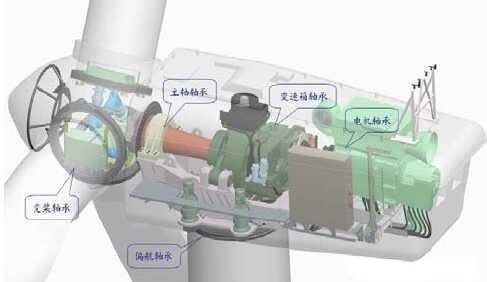

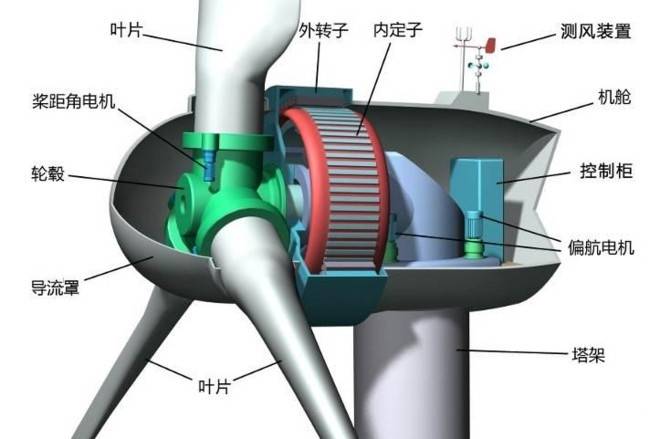

洛阳新强联回转支承股份有限公司主要从事大型回转支承和工业锻件的研发、生产和销售。公司的主要产品包括风电主轴轴承、偏航轴承、变桨轴承,盾构机轴承及关键零部件,海工装备起重机回转支承和锻件等。产品主要应用于风力发电机组、盾构机、海工装备、工程机械等领域。

双馈式风力发电机示意图

直驱式风力发电机示意图

经过多年的研发及生产实践,公司共取得专利 79 项,其中发明专利 10 项。公司研制开发了 2 兆瓦永磁直驱式风力发电机三排滚子主轴轴承、盾构机系列主轴承(属国家“863”火炬计划)、防腐式船用回转支承等产品。

公司具备先进的风电主轴轴承、偏航轴承、变桨轴承,盾构机轴承及关键零部件,海工装备起重机回转支承的研发、设计、生产能力。

风电类产品方面,公司与多家风电整机制造商开展合作,已成为国内大型风电整机制造商明阳智慧、湘电风能等的长期主要供应商,并于 2018 年成为远景能源的合格供应商;

盾构类产品方面,公司与中铁装备建立了战略合作关系,并成为其优秀供应商;

海工装备类产品方面,公司与上海振华重工(集团)股份有限公司、中船华南船舶机械有限公司、武汉船用机械有限责任公司等知名企业保持良好合作。

公司重点客户合作关系如下:

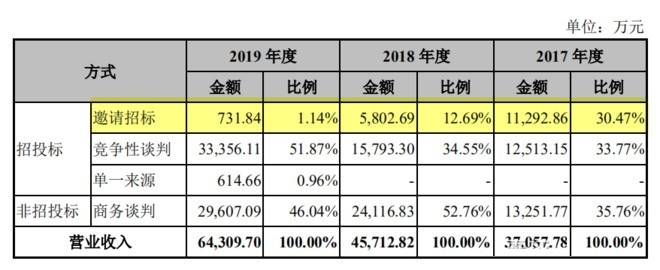

随着公司在行业内的深耕,客户关系日渐稳固。订单来源中邀请招投标占比大幅下降,竞争性谈判招投标和商务谈判的占比上升。

2017-2019年,公司分别实现营业收入3.62亿元、4.43亿元和6.28亿元。2019年的爆发式增长主要来自风电类产品,且这一势头成功延续到了2020年,我们在后文详细分析。

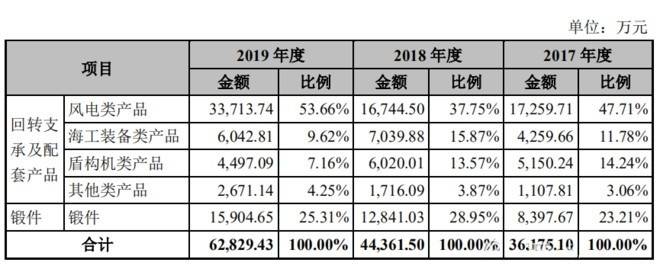

公司收入构成如下:

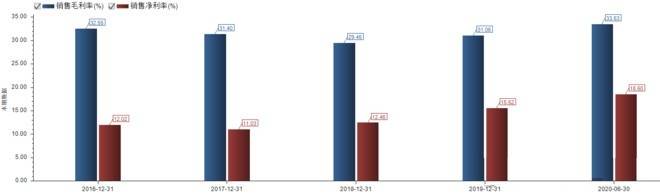

公司毛利率稳中有升,费用结构稳定,净利率相应提升。

2017-2019年ROE分别为8.87%、11.14%和16.91%,净资产回报率的提升主要来自盈利能力和收入放大带来的资产周转率提升。这三年的总资产周转率分别为0.48、0.58、0.71。

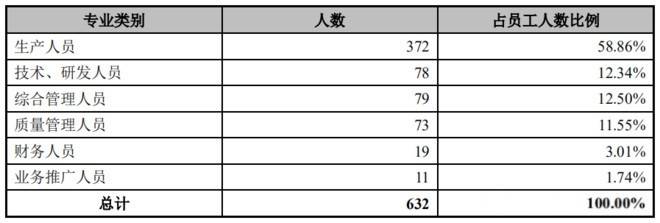

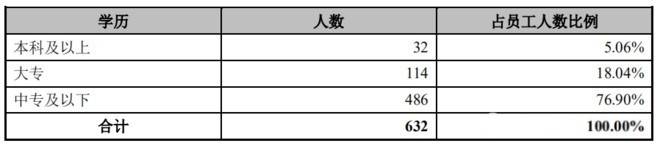

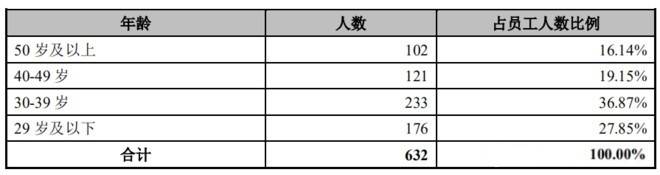

公司2019年末人员构成:

风电β

公司大概一半的收入来自风电轴承的销售,所以理解风电产业周期对于新强联的投资至关重要。

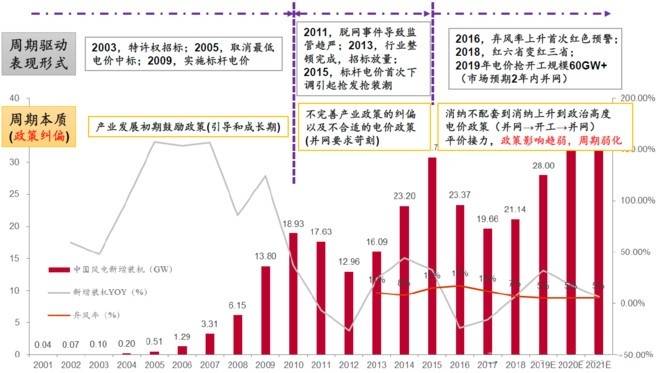

与光伏类似,风电板块估值提升的长期逻辑有二:一是从政策驱动转向平价上网,行业估值从政策周期转向成长股,估值中枢提升;二是十四五规划大超预期带来的一个五年维度的景气周期。

当市场给到隆基股份这种光伏龙头的2020年预期PE已经高达35倍时,不得不说,风电光伏的估值提升空间彻底打开。还抱着老脑筋按照当年政策周期性行业业绩顶、政策顶,给个15倍左右的估值是没有跟上市场的节奏的。

风电的高景气是共识,行业核心公司的2020半年报都好到没话说,行业数据也在纷纷印证。

此前根据中电联发布的2020年1-3月份电力工业运行简况,一季度全国主要发电企业电源工程完成投资596亿元,同比增长30.9%。其中,风电281亿元,同比增长185.9%,而水电、火电和核电均有所下降。水电、核电、风电等清洁能源完成投资占电源完成投资的93.0%,比上年同期提高10.9个百分点。

根据国家能源局发布的《2020年度风电投资监测预警结果》,全国各地市区红色预警全面解除。新疆和甘肃从红色预警中解除,存量核准项目有望得到释放。

风电投资大幅回暖佐证行业景气度在逐步回升,抢装潮持续,行业弱重现“2014-2015 年抢装潮“(2014年底前核准+2015年底前投运执行旧的高电价,否则执行新电价引发抢装潮)。

2019年5月国家发改委发布风电平价政策,重点关注并网节点:

2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;

2019-2020年前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴;

自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

根据彭博新能源财经(BNEF)统计数据显示,带补贴的陆上风电存量项目共计 67.0GW,海上风电项目共计 39.8GW,开发空间充足,足以支撑未来几年国内装机量。

抢装成功与否度电价差在3-7分钱,对项目的盈利能力造成巨大影响。

2018年全国风电新增公开招标33.5GW(yoy+22.7%),创历史最高纪录。2019年一季度,风电新增招标14.9GW(yoy+101.35%),创单季度历史最高纪录。

而招标通常领先并网一年左右,在抢装政策的刺激下,直到2021年底的装机量都是值得期待的,到2020年底的持续向好是可以大概率确定的。

水涨船高,新强联是完全有机会有能力吃到这段风电高β红利的。

风电轴承α

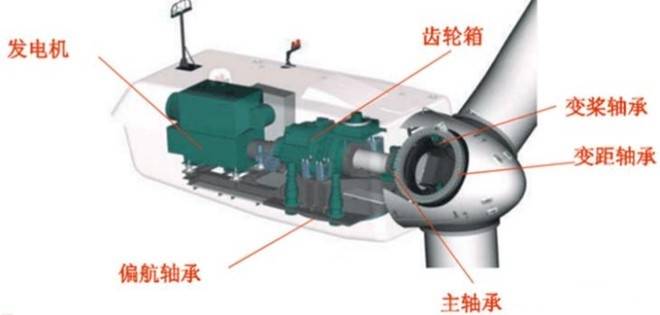

风电轴承被业界认为是国产化难度最大的两个部分之一,另一项为风电控制系统。

风电机组好不好,轴承是核心因素。在传统风电机组中,轴承扮演着“关键先生”的角色。由于风电机组安装于高空,维护成本高,同时所处的工作环境较为恶劣,易受沙尘、水雾、冰冻等污染侵害,这就要求其中的配套轴承需要具备高刚性和高可靠性,以满足其20年使用寿命要求。

几大外资品牌占据着产业的半壁江山,在高功率类产品中近乎垄断。

国内企业的国产替代空间无比庞大,可为什么国内企业在这个战场上就是声音不大呢?

产业特性决定。相对于其他轴承设备而言,风电轴承设备应用范围单一。与光伏、半导体类似,风电轴承也有着明确的技术升级迭代趋势。

这样,一旦某型号产能被市场淘汰,那么企业的设备投入将很难收回。且受政策影响,风电行业需求不稳定。这使得国内不具备大兆瓦轴承技术的玩家很难下定决心投入研发和更换设备。

这意味着,风电轴承企业的投入成本高、退出成本高、政策风险大,一次delay跟不上行业的升级节奏,是有可能被彻底淘汰的。

如此,风电轴承行业的终局可能是类似半导体设备行业的寡头垄断竞争格局。

这就意味着,市场终将奖励能够抓住机会、一往无前、高效研发的企业,奖励取得成功的勇者。这个行业有着强烈的马太效应,谁领先了一步谁就可能步步领先,吃下未来的广阔市场。

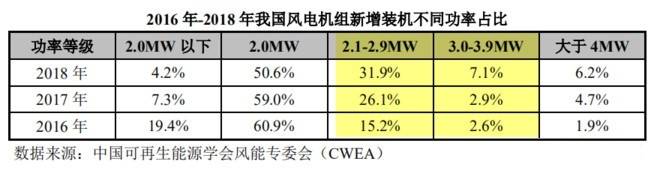

看个数据:

2018 年,中国新增装机的风电机组平均功率 2.2MW,同比增长 3.4%;截至2018 年底,累计装机的风电机组平均功率为 1.7MW,同比增长 2.5%。新增风电机组中,2MW 以下(不含 2MW)新增装机容量市场占比达到 4.2%;2MW 风电机组装机占全国新增装机容量的 50.6%;2MW 至 3MW(不包括 3MW)新增装机占比达到 31.9%;3MW 至 4MW(不包括 4MW)机组新增装机占比达到 7.1%,4MW 及以上机组新增装机占比达到 6.2%

我想上图应该可以让大家更好理解我表达的意思。

那么会不会有横空出世的新进入者威胁呢?更难。

轴承行业是技术密集型的行业。同时,轴承生产是一门实用为主的科学,大量专利技术系轴承企业长期生产实践中取得的。中高端轴承(如风电主轴轴承、盾构机主轴轴承、大型重载回转支承等)的研发、生产流程复杂,需要充足的技术积累和长期的反复试验。

锻造和热处理过程具有高温、高压、非稳态成型、影响因素多、变化大等特点,很难检测控制,必须采用高科技检测手段,经过长期的理论分析与试验研究才能掌握核心技术及核心工艺。

新进入的企业往往缺乏技术及生产经验的积累,难以介入市场。

中高端轴承技术及生产经验不足系进入本行业的主要壁垒之一。

那么在这个行业中,新强联做到了怎样的水平呢?

2016 年-2018 年,公司偏航轴承销售数量占当年我国新增风电装机所用偏航轴承数量的 6.94%、6.49%、5.42%,公司变桨轴承销售数量占当年我国新增风电装机所用变桨轴承数量 7.18%、6.69%、5.79%。

公司作为国内 2MW 风力发电机组三排滚子结构主轴轴承的唯一供应商,打破了国外轴承企业对我国此类轴承产品市场的垄断。

公司拥有大尺寸风电轴承的全套加工工艺,目前 3MW 风电轴承已实现大批量生产并销售,5.5MW 风电轴承正在进行小批量生产。

这个成绩,很可以了,是风电轴承国产替代牌桌上的主力玩家。任重道远,但节奏不错。

风电平价时代即将到来,大兆瓦风机被认为是降低成本的法宝。

东方电气官方称,相较7-8MW机组,10MW风机可减少机位数量25%-30%,工程造价降低800-1400元/千瓦。面对大势所趋,整机商掀起大兆瓦之战,试图抢占制高点。

2019年8月,上海电气在广东汕头下线首台8MW海上风机,刷新国内最大海上风机纪录。短短一个月后,在距离汕头仅400多公里的福建福清,东方电气10MW风机和金风科技8MW风机于同一天下线,为这场大兆瓦浪潮推波助澜。

目前,国内风电轴承企业的产能主要集中在偏航轴承和变浆轴承上,且以3兆瓦以下风电设备配套轴承为主,对于高功率的主轴轴承和增速器轴承,基本依靠进口,只有个别国内企业初步涉足。

目前的主流产品仍是3MW以下,新强联正合拍。而5.5MW产品已经开始小批量生产,相信随着主力功率的上移,新强联也可以迎头赶上。

随着风电平价上网的大发展,公司未来5-10年的发展潜力是值得期待的。

业绩触发点

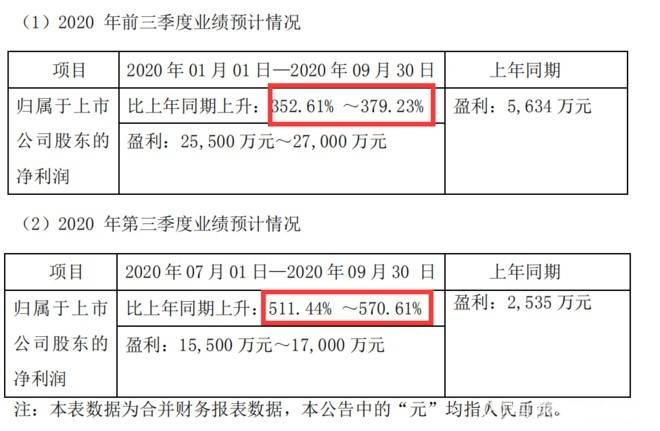

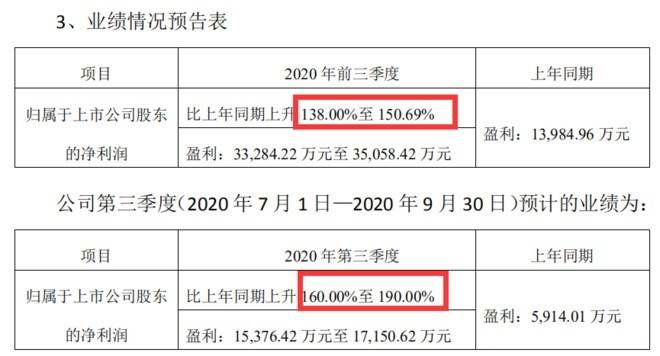

而吸引我今晚熬夜把新强联看完的,正是公司的三季报。

养家认为这份超预期增长的背后是公司风电产品的强势放量和风电产品结构升级的结果。

而上一个风电板块三季报不错的公司是金雷股份,9月28日喜提20cm涨停,29日继续大涨7.5%。

下载APP

下载APP