下载APP

下载APP

本文通过公司业务解读、财报解读以及未来展望三大部份对爱博医疗进行解析和思考,力图对公司能有全面的理解。欢迎理性讨论,如有谬误之处,敬请指正。本篇内容主要讨论人工晶状体的竞争格局和未来发展空间。

3.市场竞争格局如何?

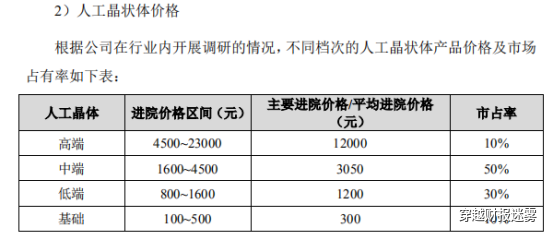

从整体市场来看,高端市场和基础市场各占10%,80%的市场集中在中端市场(广义),这与公司目前以中端产品A1-UV、A2-UV和ALD(进院价格约分别约2000元、1800元和3500元)为主的格局相匹配,这也侧面说明公司的产品市场定位比较合理(A2是否有落在800-1600元的低端市场?)。

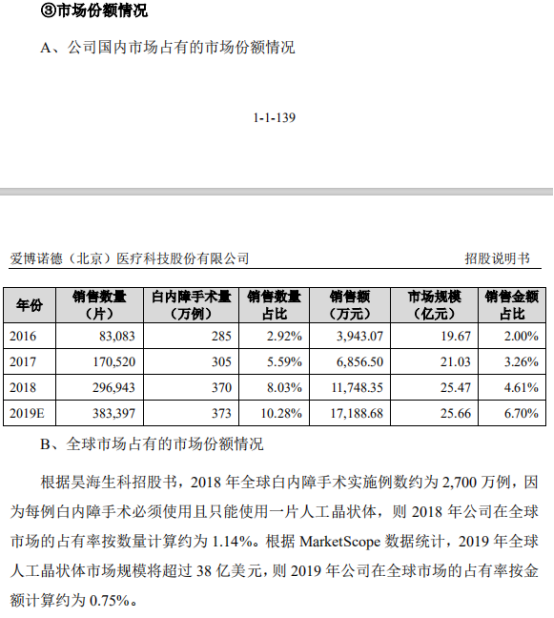

2017年、2018年,国内人工晶状体市场规模约为305万片、370万片,其中国产品牌约占49-54万片、70-75万片,进口品牌约占251-256万片、295-300万片,人工晶状体行业仍处于进口品牌占据绝大多数市场份额,国产化率约为 16%-18%、19%-20%,处于较低的发展阶段。公司目前在国内的市场份额约7%,在全球的市场份额不到1%,总体处于一个较低水平。

从竞争对手来看,目前人工晶状体主要先进技术由国际四大眼科医疗器械公司爱尔康(美国)、强生(美国)、博士伦(美国)和蔡司(德国)掌握,这四大公司也占据国际人工晶状体市场的主要份额。根据爱尔康公司的报告及估算,2017年全球人工晶状体市场份额中,爱尔康占31%、强生占22%、博士伦占6%、蔡司占4%,以上四家共占63%全球市场份额,其中爱尔康和强生遥遥领先。公司招股说明书虽然没有统计中国市场的市场份额情况,但是从公司在国内市场份额不足7%,可以合理推出,绝大部份市场还是掌握在四大巨头手中。

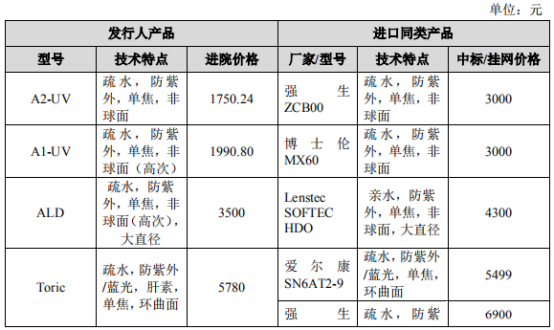

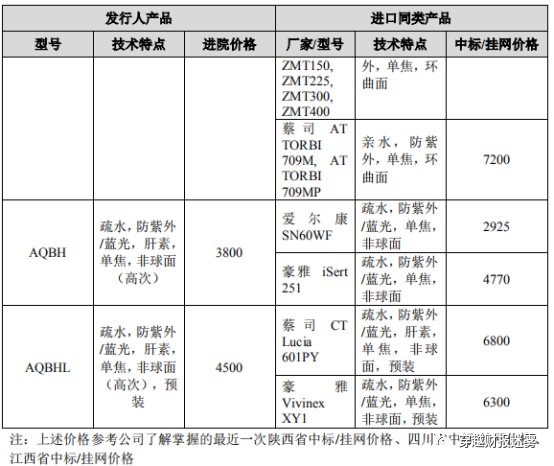

从部分省份人工晶状体终端和中标/挂网价格和产品参数来看,公司绝大部分产品的价格低于国际同行业厂商的性能参数相近的产品,技术达到国际先进水平,产品具有较高的性价比,并且形成自主知识产权,符合国家高值耗材医疗改革的政策方向,在各级招标过程中将具有竞争优势。

国内竞争对手主要为无锡蕾明视康科技有限公司和上海昊海生物生物科技有限公司。其中:

蕾明视康未上市,从其官网信息看,公司成立于2010年,是一家专业从事研发、生产和销售人工晶状体等眼科高端耗材的科技型企业。创始人廖秀高博士系美国南加州大学化学博士后,中国科学院上海有机化学研究所化学博士,人工晶状体材料专家,拥有20年以上人工晶状体行业材料及产品研发经验,拥有25项美国专利,曾先后职于多家世界500强企业,在创办蕾明视康前,于2004年在美国创办 Lilly Ming International 公司,专门从事人工晶体原材料的生产。从经历看,是一位研究和实业能力俱佳的行业牛人。

从产品线来看,公司自主研发的疏水丙烯酸酯人工晶状体系列-MS 球面、RS非球面以及TS环曲面(散光矫正型)人工晶状体已获得欧盟 CE 认证,其中RS系列及MS系列已获得中国 CFDA 批准上市。公司计划在未来几年将在中国市场陆续推出TS散光矫正型人工晶状体、连续变焦的多焦点人工晶状体、蓝光滤过可增色人工晶状体以及预装式人工晶状体。因此,我们可以判断,蕾明视康也是一家立足自主研发的企业,并且积极布局中高端人工晶状体,虽然在面世产品方面暂时落后于爱博医疗,但是在预见的未来,两家公司的产品线会出现正面的重叠和对垒,值得重点关注。

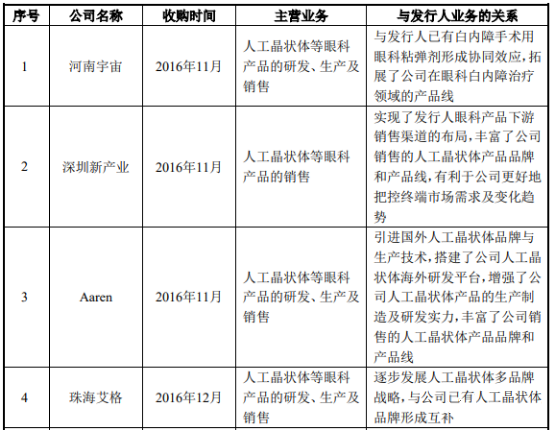

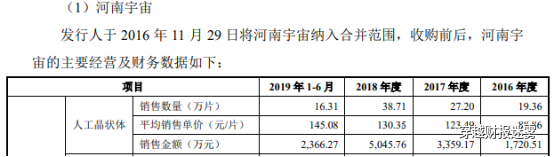

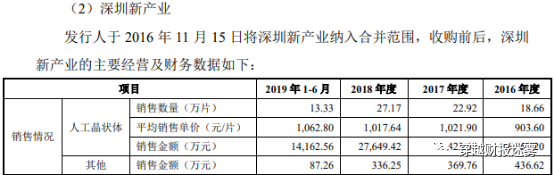

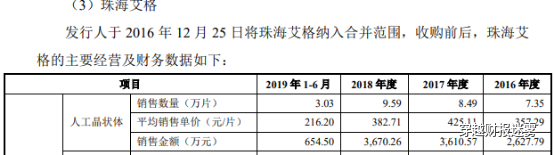

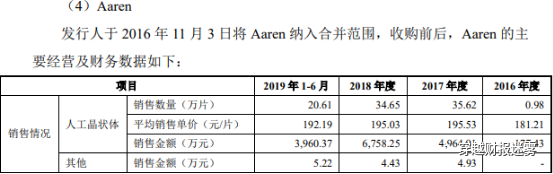

昊海生科已经在AH两地上市,结合公司官网和招股说明书的情况来看,在人工晶状体领域走的是一条收购之路,这和爱博医疗及蕾明视康自主研发的路线完全不同。昊海生科旗下有河南宇宙、珠海艾格、Aaren(部份业务)和深圳新产业四家人工晶状体企业,均系2016年收购而来,其中新产业系销售企业,独家代理高端产品Lenstec(福来视),平均售价在1000元左右,略高于爱博的普诺特®AQBH/AQBHL系列(从官网显示的技术特点看,也没有那么高端);Aaren (德国企业)收购的是其亲水折叠及 PMMA 人工晶状体业务,属于基础型产品,均价在200元左右;河南宇宙的产品售价在120元左右,虽然没有产品信息,但从价格判断,亦属于基础型产品;珠海艾格的产品平均售价在300元左右,且近年来持续走低(从400元+走低至200元+),从官网信息看,产品为PMMA一件式人工晶状体,偏低端的定位,但是价格却不低,未来预计产品价位不容乐观。

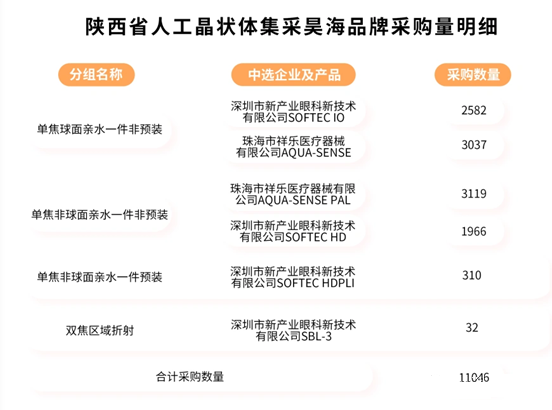

总的来看,虽然根据2017 年销售口径,昊海生科人工晶状体产品以数量计(含代理)约占中国人工晶状体 30%的市场份额(来自招股说明书),但是该公司的产品集中基础款和低端产品,高端产品来自代理,中高端产品的自主研发能力弱,对爱博并没有形成正面的大冲击。以昊海生科在陕西省的中标情况为例,基本以基础款和低端产品为主,这和该公司目前的产品定位基本相印证。

值得关注的是,由于代理的高端产品占人工晶状体的收入比高,因此,在综合平均单价方面相比爱博医疗并不落下风。以2018年为例,代理的高端产品占比达到64%,总体平均单价达到392元,与爱博医疗的均价390元基本持平。2019年上半年,人工晶状体收入21143万元,其中新产业收入14162万元,占比67%,总体平均单价达到397元,低于爱博医疗的431元(2019年全年均价)。

综上所述,与国内注册的同行业产品进行对比,爱博医疗的人工晶状体在材料、结构设计、光学设计等方面具有较强的竞争优势,预装式设计也为临床使用提供了便利。

4.未来的发展空间如何?

目前,公司营业收入主要依赖于人工晶状体,2017 至 2019 年人工晶状体产品的收入分别占公司收入的 92.90%、94.36%、91.74%。因此,人工晶状体能否保持持续增长,对于稳住公司基本盘至关重要。

根据 Market Scope《2019 IOL (Intraocular Lens) Market Report: A Global Analysis for 2018 to 2024》报告,2019 年全球人工晶状体市场规模超过 38 亿 美元。在细分领域中,单焦点人工晶状体占比最高,为 67.4%,其次分别为:老视纠正型(主要是多焦点)人工晶状体占比 18.0%,Toric 人工晶状体占比 9.5%,有晶体眼人工晶状体(Phakic)占比 4.2%,以及术后可调节人工晶状体(Post-op Adjustable)占比 0.9%。

根据公司招股说明书的估算,公司人工晶状体产品销售数量口径的市场占有率2019 年约10%,销售金额口径的市场占有率2019 年约7%。此外,近两年公司人工晶状体在全球销售数量口径的市场占有率约为 1%,按销售金额口径的市场占有率约为 0.75%。

综合前面所述,我们可以得出一个基本结论,决定公司人工晶状体未来增长的两大核心因素为白内障手术量和进口替代程度。

⑴白内障手术量

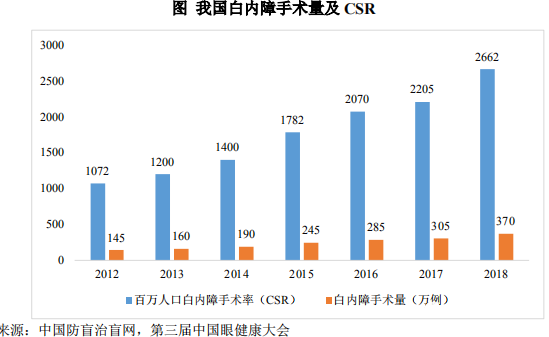

根据国际防盲协会(IAPB)2019 年发布的《World report on vision》,一项基于中国人口特征的研究 估计2020 年中国患白内障人(45-89岁)预计达到1.32亿人,其中年龄相关性白内障人群预计达到9,383万人,因白内障失明(最佳矫正视力2012至 2018年我国白内障手术量年均复合增长率约为16.90%,2018年CSR(百万人口白内障手术率)达到2,662,折算比例为0.27%,从数据看,不仅远远低于欧美国家的10000左右,即便是印度也超过5000,人口患病基数大,叠加手术率低,理论上未来仍有较大发展空间。

(注:按我个人理解,以CSR为标准,欧美国家也仅为1%左右,为什么这么低?大概率是其白内障患病绝对人数少,抬高了分母。因此,我们如果以一个更直接的比值,即取中国白内障人口患病数1亿人为基础,2018年手术量370万台,渗透率仅为4%左右,可能会更直观。)

⑵进口替代程度

目前,国内人工晶状体主要市场份额为国外巨头所占据,根据公司招股说明书数据,2017年-2018年,国内人工晶状体市场规模约为305万片、370万片,其中国产品牌约占49-54万片、70-75万片,进口品牌约占 251-256万片、295-300万片,人工晶状体行业仍处于进口品牌占据绝大多数市场份额,国产化率约为 16%-18%、19%-20%,处于较低的发展阶段。未来,能否复制中国家电产业实现进口替代,是公司未来持续增长的保证,而其中重要契机就来源于带量采购和医保政策。

公司的人工晶状体产品属于高值医用耗材,高值医用耗材的采购和使用管理是医疗改革重点领域之一,2019 年7月国务院专门出台了《治理高值医用耗材改革方案》,高值耗材改革的总体要求是理顺高值医用耗材价格体系,净化高值医用耗材市场环境和医疗服务执业环境,支持具有自主知识产权的国产高值医用耗材提升核心竞争力,这与公司的定位和发展目标是一致的,总体上将对有技术含量、产品质量过硬、有价格优势的中高端人工晶状体的国产制造商有利,是实现以价换量、进口替代的好机会。

以安徽省为例,2019 年8月安徽省执行带量采购政策之后,2019 年公司公立医院开户数量增加1 倍,中标产品销售数量提高1.65倍,公立医院开户及销售速度加快,挂网价(进院价)降幅为 18.1%(公司作为唯一一家国产人工晶体生产企业,A1-UV型号产品在安徽省人工晶体类医用耗材带量采购中标价(进院价)1950元/片)。总体而言,安徽省公立医院带量采购提高了公司的销售数量,增加了公司营业收入,提升了公司的盈利水平。但是,需要关注的是,各省的情况不一,安徽省的情况并不具有普遍性,各省的带量采购情况仍需保持密切关注。

(注:从京津冀+黑吉辽蒙晋鲁人工晶体类医用耗材联合带量采购看,公司A1-UV、A2-UV型号产品和Toric产品中标价分别为1948元/片、1400元/片、3899元/片,中端主力产品A1-UV的价格比较稳定)

公司人工晶状体产品及同类竞品都属于医保支付范围内产品,但各省区医疗保险对人工晶状体产品定点、定级不同,支付比例有所不同,例如:北京地区白内障手术付费管理办法中规定,参保人员人工晶状体植入术中所用每只人工晶状体医保支付金额为 1,215 元,高出费用由参保人员自付。上海地区按照比例支付,先由医疗机构申请人工晶状体医保编码,取得人工晶状体医保编码的产品,国产人工晶状体患者自付20%,进口人工晶状体患者自付30%,其余部分按照医疗保险规定支付,未取得医保编码不得医保支付。另外有些地区正在对白内障手术医保支付费用试行按病种付费,即医保机构对耗材费、手术费、检查费等打包定额支付。从北京和上海的医保政策来看,整体对国产产品比较有利,价格上也不会形成特别大的挤压;如果是其他地区的打包政策,对于耗材的价格空间会形成比较大的挤压。

自 2018 年下半年起,受国家实施城镇居民与农村合作医疗的医保政策整合调整过渡,以及部分省市医保优化调整支出结构影响,低端白内障手术量增长率出现阶段性放缓(医保控费,报销总额限制,影响手术台量)。公司受影响明显,公司主要用于低价扶贫手术的 A2-UV 人工晶状体产品,2017 年-2019 年的销量分别为8.65 万片、16.25 万片和17.51万片,占公司人工晶状体销量比例分别为49.02%、52.86%和42.52%。自2018 年下半年A2-UV 销量增速明显放缓,远低于年初预期。截止 2019 年末,公司 A2-UV 库存量为17.16 万片,占当期人工晶状体库存总数的 36.50%。

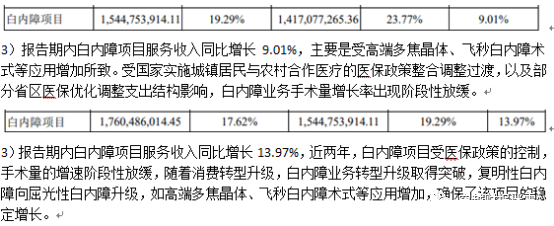

值得关注的是,同样受到影响的终端医院,以爱尔眼科为例,2018年白内障手术增速放缓至个位数(9.01%),但是2019年增速重回至两位数13.97%,最大的贡献点就是高端多焦晶体、飞秒白内障术式等应用增加所致。也就是说,在高端白内障手术方面,公司的高端产品尚未跟上,因此,受到的影响远远大于终端医院(注:飞秒白内障术式只是手术设备的不同,依然要替换人工晶状体)。

(资料来源:爱尔眼科2018年、2019年年报)

----未完待续。

下载APP

下载APP