下载APP

下载APP

这是一篇非常不错的行业研究分析报告。读完后才发现,原来赞宇与皇马虽然同属表活行业,但两者之间几乎没有竞争关系,分属表活行业的不同子行业 ,上游原材料完全不同。环氧乙烷和环氧丙烷是皇马的主要原材料,在材料采购中占比合计近80%,其价格形成受到各种因素影响,与石油价格、所属行业竞争情况密切相关,而赞宇上游是棕榈油。

本文摘录个人认为最重要的一些内容,并进行简单解读。

我国4000家企业从事表面活性剂生产,小企业众多,规模以上表面活性剂生产企业40余家,产销量过万吨的企业不足20家,单一企业对行业影响力较小。根据中国洗协表委会对行业40余家规模以上表面活性剂产品生产企业的统计,行业2019年实现总产量340.8万吨,其中阴离子表面活性剂产量125.7万吨(赞宇主要产品类型),非离子表面活性剂(含聚醚及减水剂大单体)产量189.9万吨,阳离子表面活性剂产量10.2万吨,两性及其他类表面活性剂产品产量为14.9万吨。

近三年销量明显上了一个台阶,什么原因?原文没具体解释。

第一大品种为非离子表面活性剂。我国在减水剂应用板块等大品种表面活性剂产品领域技术成熟、供应稳定,但是在有机硅应用板块、高端润滑油板块、节能环保涂料应用板块等小品种产品及特种表面活性剂领域新品种不足,缺乏创新能力。

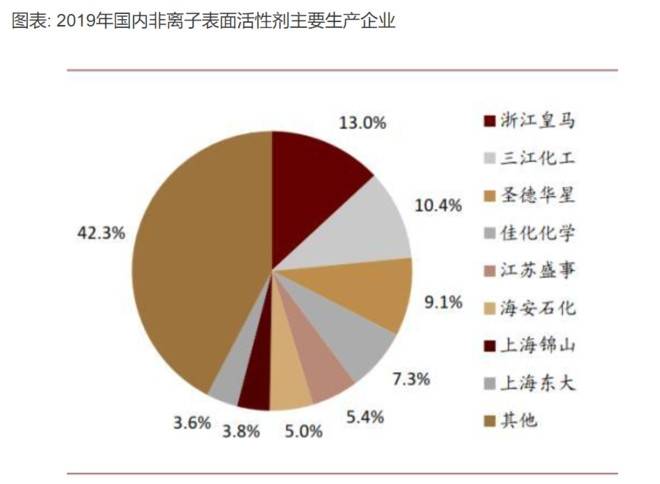

非离子表面活性剂行业规模以上生产企业30家,行业集中度较低。据卓创资讯,浙江皇马以28.7万吨产能居首,行业占比 13.0%,其次是三江化工、圣德华星、佳化化学等,2019年CR4产能占比39.8%。(皇马主营特种表活,可能是它享有较高估值中枢的核心原因)

第二大品种为阴离子表面活性剂,在日化领域应用最多(在疫情背景下,下游日化行业需求景气度提升)。2019年,阴离子表面活性剂行业规模以上生产企业19家,集中度较高,其中AES和LAS CR5产量占比达到92.8%和89.3%。(赞宇是AES龙头)

供给方面,国内阴离子表面活性剂近几年产能稳定,2019年产能171.5万吨,2015-2019 CAGR +1.8%。产量2019年达到历史新高,为100.6万吨,YoY+17.4%,2015-2019 CAGR +10.6%。然而阴离子表活行业开工率偏低,在2015年达到历史低位42%后开始逐渐反弹,2019年开工率58.7%(赞宇2019年年报,产能65万吨,产量45万吨,利用率68%,看起来已经是行业内较高的利用率了,不过丽臣30万吨,2019年是100%的利用率)。需求方面,阴离子表面活性剂性能优异,用途广泛,主要用作发泡剂、乳化剂、洗涤机和湿润剂。下游需求领域涵盖个人清洁用品(62%)、家用/日常用品(33%)和工业级公共设施用品(5%)。(赞宇,大概率是疫情背景下的收益企业)

这些企业都是一些成立时间近20年或以上的公司,这些年来,基本上就是这些主要玩家,没有重要新玩家进入。竞争格局比较稳定,不过赞宇作为龙头,2020~2022年的产能会有翻倍的增长,会提升市占率,另外,不少公司是国企背景,成长很慢。事实上,赞宇也只是2018年实控人改变后,才重新聚焦主业,否则原创始团队会搞非相关多元化了。可想而知,2019年以前,这基本都是一个没有吸引力、盈利能力很差的细分行业。

个人认为,在资本市场看待问题,核心不是好与坏,而是未来是会更好还是更坏,这才是关键。烂公司、低估值,但未来有转机,就是困境反转的典型了。我认为赞宇就属于困境反转周期性股票的典型,只是尚未成功。

我国表面活性剂出口增速高于进口量增速。我国表面活性剂出口量高于进口量,且差距逐渐加大。2019年出口量224.2万吨,YoY+11.2%,2015-2019年CAGR+12.4%;进口量增长速度相对较低,2019年为129.9万吨,YoY+0.2%,2015-2019 CAGR+5.3%。

在非离子表活方面,进口量高于出口量,但出口增速明显。2019年出口量15.8万吨,YoY+30.3%,2015-2019 CAGR+14.2%;2019年进口量19.3万吨,YoY-0.4%,2015-2019 CAGR+3.4%。在阴离子表活方面,我国出口增长明显。2019年出口28.6万吨,YoY+28.9%,2015-2019年CAGR+11.8%;进口量同样保持增长态势,但增速相对缓慢,2019年进口量为8.9万吨,YoY+16.4%,2015-2019年CAGR+10.1%。

从价格来看,阴离子和非离子表活平均进口价格均高于平均出口价格。阴离子表活进口单价约高于出口单价1000美元/吨左右(相当夸张,赞宇表活产品均价也就6、7千元每吨),非离子表活进出口单价价差在500美元/吨左右波动。

以非离子表活为例,聚醚型表活是非离子类主流表活主要品种,其中高端产品(特种品类)主要依赖进口。2019年聚醚型表活进口总量为22.2万吨,其中特种与普通占比为13%/87%;进口总额33.2亿元人民币,特种与普通占比分别为31%/69%,特种产品价格远高于普通产品。主要原因系我国传统非离子表活NP系列、私盘系列、吐温系列等常规产品产能过剩,但高端特种表活产能不足,在核心技术、行业规模上与国际水平存在差距。

石油基表面活性剂的主要原材料是石油及其衍生品,而天然油脂基表面活性剂的主要原材料是天然油脂及其衍生物(引自CNKI)。(皇马一样受原材料价格影响巨大,这点与赞宇没有本质区别,都有周期性,需要去应对)

中金投资建议:优选成长,次选周期复苏(这句话有意思,皇马可能就是被市场当作成长的代表,而赞宇是周期复苏的代表,目前棕榈油处于高位,市场又担心是否上行到头了?未来会怎样?只能靠赞宇未来的业绩来证明了。)

大赛道孕育大公司。从表面活性剂行业来看,我们认为这是一个千万吨级、超千亿元的广阔市场,市场体量足够孕育出大体量的企业。从竞争格局看,行业目前分散程度高、小企业众多,在环保、安监趋严大背景下,龙头企业做大做强是必然趋势。

最后我就想问,为啥以阴离子为代表的赞宇,市场给出这么低的估值呢?不管别人怎么看,我认为这可能是重大机会。低估、绩优、未来成长有大概率保证,且公司管理层基本靠谱的情况下,我就会重仓,甚至极度重仓,赞宇就是如此。

赞宇如果有机会涨上去了,我不会再发帖了。如果一直低迷,我有新思考,会一直发。万一成功了,这个过程是中高级享受。错了,我经常错,也是一种锻炼,敢于在不确定的未知前,把思考清楚的写出来。

下载APP

下载APP