下载APP

下载APP

一

先说芯片这事是极其艰难的。任正非在高校的演讲中有一个数字,意思类比一下:说把英国的科技指数比作100的话,美国是150,咱们中国是70。站在5G科技最前沿的舵手都这么说,这个比喻挺客观的。

贸易战以来,对芯片行业的态度是一直存在分歧,键盘侠们有两种争议:

一种:脱钩老子谁怕谁,独立自主,一切从一穷二白开始!

二种:先卑躬屈漆,忍辱负重,按帝国主义合规来,割D赔K,再谋突破!

无论如何,都只是议论,尖端科技这条路漫长艰辛。

芯片科技自从上世纪40年代计算机在美国诞生以来,诸如“仙童”八怪之类的先驱就奠定了行业的根。一路过来80年,美国一直领先世界,构建了层层规范和技术更迭的壁垒,百年霸主且是那么容易绕过。

远的不说,就说咱们国家,至少是近几年才提出2025十大战略高新技术攻坚,刚醒悟,以5年对抗50年,以10年对抗百年。

二

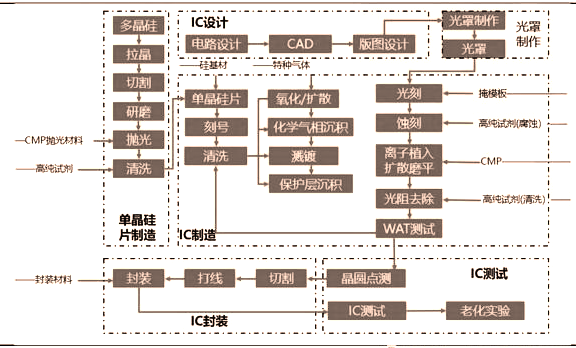

十大领域之中,第一个就是信息通信技术,芯片包含其中。芯片产业链,主要分五大块:材料、设备、设计、制造、封测。

国内主要公司版图如下:

上游半导体设备:

1、刻蚀机:北方华创、中微公司

2、光刻机:上微集团、华卓清科

3、PVD:北方华创

4、CVD:北方华创、中微公司、沈阳拓荆

5、离子注入:中科信、万业企业

6、炉管设备:北方华创、晶盛机电

7、检测设备:精测电子、华峰测控、长川科技

8、清洗机:北方华创、至纯科技、盛美半导体

9、其他设备:芯源微、大族激光、锐科激光

上游半导体材料:

1、大硅片:沪硅产业、中环股份

2、靶材:江丰电子、阿石创、隆华科技、有研新材

3、高纯试剂:上海新阳、江化微、晶瑞股份、巨化股份

4、特种气体:雅克科技、华特气体、南大光电

5、抛光材料:安集科技、鼎龙股份

6、光刻胶:南大光电、飞凯材料、容大感光、晶瑞股份

7、其他材料:神工光伏、菲利华、石英股份

中游代工(制造):

中芯国际、华虹半导体、粤芯半导体、华润微电子

下游设计:

1、CPU:中科曙光、澜起科技、中国长城

2、GPU:景嘉微

3、FPGA:紫光国微、上海复旦

4、指纹识别:汇顶科技、兆易创新

5、摄像头芯片:韦尔股份、格科微、汇顶科技

6、存储芯片:兆易创新、国科微、北京君正

7、射频芯片:卓胜微、三安光电、紫光展瑞

9、数字芯片:晶晨股份、乐鑫科技、瑞芯微、全志科技

10、模拟芯片:圣邦股份、韦尔股份、汇顶科技、3PEAK

11、功率芯片:斯达半导、士兰微、捷捷微电、晶丰明源

下游封测:

长电科技、通富微电、华天科技、晶方科技、深科技

三

回来说兆易创新,有三块主要产品:存储芯片、微控制器和传感器。其中,存储器芯片主要产品NOR Flash和NAND Flash,贡献收入80%。存储芯片增速20%附近。微控制器增速10%。传感器业务刚收购上海思立微。

1、NOR Flash业务发展:队伍里的赛普拉斯、美光科技、三星电子等全球闪存芯片巨头已将产品重点转入市场容量更大的NAND Flash和DRAM 芯片领域。兆易创新面临和旺宏、华邦争夺市占率。

2、NAND Flash业务发展:主要有三星电子、东芝、海力士、美光科技四家企业,这四家IDM 企业,供应了全球绝大部分的 NAND 产品,主要产品为面向大容量存储的 3D NAND 产品。低容量 SLC NAND 领域,适合兆易创新等后进入公司切入,在2019年兆易创新的高可靠性的 38nm SLC Nand 制程产品已稳定量产,具备业界领先的性能和可靠性,并持续推进 24nm 制程产品进程。

3、微控制器业务发展:瑞萨、NXP、TI、ST 等厂商占据主导地位。兆易的跟进速度还可以。

4、传感器业务:收购思立微的触控芯片,全球市场份额为11.40%,排名第四;指纹芯片全球市场份额为 9.40%,这个队伍里是汇顶科技、FPC。

5、业务拓展。2019 年 9 月,公司增发43.24亿用于 DRAM 芯片。准备进军高端,大市场。

四

大佬入场,增发今年落地,其中出现大佬葛卫东参与增发。老葛看上这个股比较早了。2018年年中,葛卫东已经是兆易创新的十大流通股东之一,那时股价不过60元左右,其后葛卫东不断加仓。去年8月,股价仍然只有60元左右,到今年2月底,股价最高涨至305.57元/股,涨幅达5倍。葛卫东在兆易创新浮盈高达30亿元。

不过,根据非公开发行股份的方案显示,发行价格为203.78元/股,葛卫东继续加仓,溢价认购兆易创新股票。认购736万股股票,认购金额约15亿元。

但今年中报结束显示,大佬做了流通股减持,流通还有668万多股。

全部持股为2000多万股,等于高位做了一小点差价。

无论兆易创新如何,说明大佬看好的嘛。200多元参与增发,目前回撤到170附近。咋们能不能与大佬几年的拿呢?

芯片之路,基本与国同在。浩大遥远,艰辛但抱着希望。

来源:女博士聊交易

下载APP

下载APP